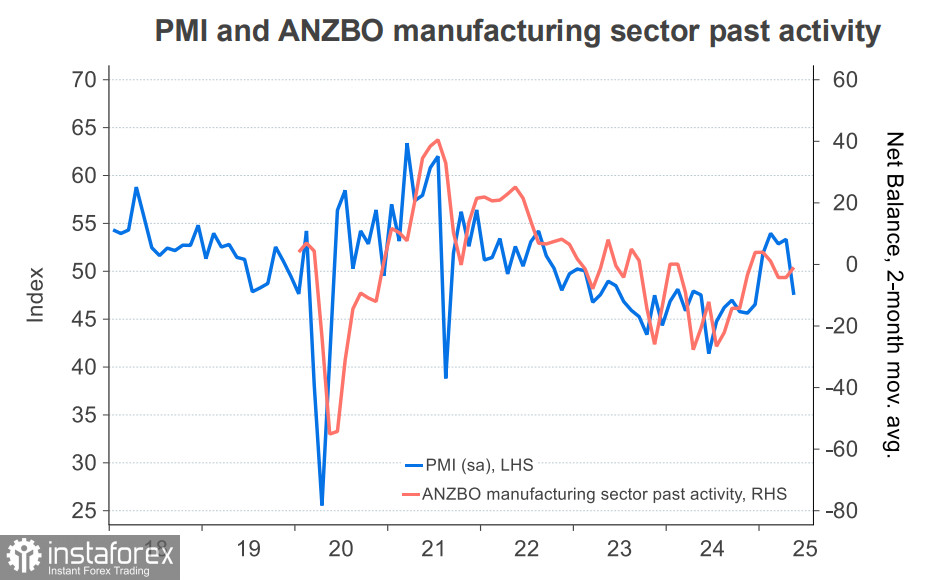

Wir haben bereits festgestellt, dass die neuseeländische Wirtschaft derzeit schwach erscheint, und die aktuellen Daten haben diese Einschätzung nicht infrage gestellt. Die PMI-Indizes verschlechterten sich im Mai deutlich: Der Fertigungsindex fiel in den kontraktiven Bereich – von 53,3 auf 47,5 – während der Dienstleistungsindex noch stärker fiel, von 48,1 auf 44,0.

Trotzdem bewerten regionale Banken den Wirtschaftsausblick mit vorsichtigem Optimismus. Der ANZ zum Beispiel stellte in seinem Wochenbericht fest, dass die Produktion im ersten Quartal gestiegen ist. Diese Zahlen stehen bereits zur Verfügung, wobei ein Anstieg um 2,4% den größten Zuwachs seit zweieinhalb Jahren markiert. Es ist nicht ganz klar, wie dieses Produktionswachstum mit dem Rückgang der PMIs in Einklang steht, aber vorerst gehen wir davon aus, dass eine Kontraktion des BIP vermieden wird.

Der BIP-Bericht für das erste Quartal soll am Mittwoch veröffentlicht werden. Nach drei aufeinanderfolgenden negativen Quartalen mit Rückgängen von jeweils -0,5 %, -1,6 % und -0,8 % wird endlich ein Wachstum erwartet. Die Schätzungen variieren – die RBNZ erwartet ein vierteljährliches Wachstum von 0,4 %, während ANZ mit 0,7 % optimistischer ist. In jedem Fall würde ein solches Ergebnis lediglich den Beginn einer Erholung anzeigen und nicht eine sichere Expansion.

Diese Zahl wird wichtig sein, um die nächsten Schritte der Reserve Bank of New Zealand (RBNZ) vorherzusagen. Der Ausblick für das Treffen im Juli deutet derzeit auf eine fast gleiche Wahrscheinlichkeit einer Zinssenkung oder einer Pause hin. Wenn der BIP-Bericht im Einklang mit der RBNZ-Prognose oder darüber liegt, wird die Wahrscheinlichkeit einer Pause steigen und dem Neuseeland-Dollar helfen, seinen Aufwärtstrend wieder aufzunehmen. Der aktuelle Zinssatz befindet sich bereits im neutralen Bereich, und weitere Senkungen wären nur durch erhebliche wirtschaftliche Schwäche gerechtfertigt.

Langfristig werden bis Ende des Jahres drei weitere Zinssenkungen erwartet, wodurch der Zinssatz auf 2,5 % sinken würde, an dem der Lockerungszyklus wahrscheinlich enden wird. Sollte sich dieses Szenario abspielen, wird der Neuseeland-Dollar aus Renditesicht schwächer als der Dollar aussehen und an Schwung für eine weitere Wertsteigerung verlieren. Sollte der BIP-Bericht jedoch die Erwartungen übertreffen – den oberen Prognosebereich von +0,7 % erreichen – könnte der NZD/USD neue Gründe für eine Rallye finden, da die RBNZ weniger geneigt wäre, die Zinssenkungen zu überstürzen, und so längere Zeit höhere Renditen aufrechterhalten würde.

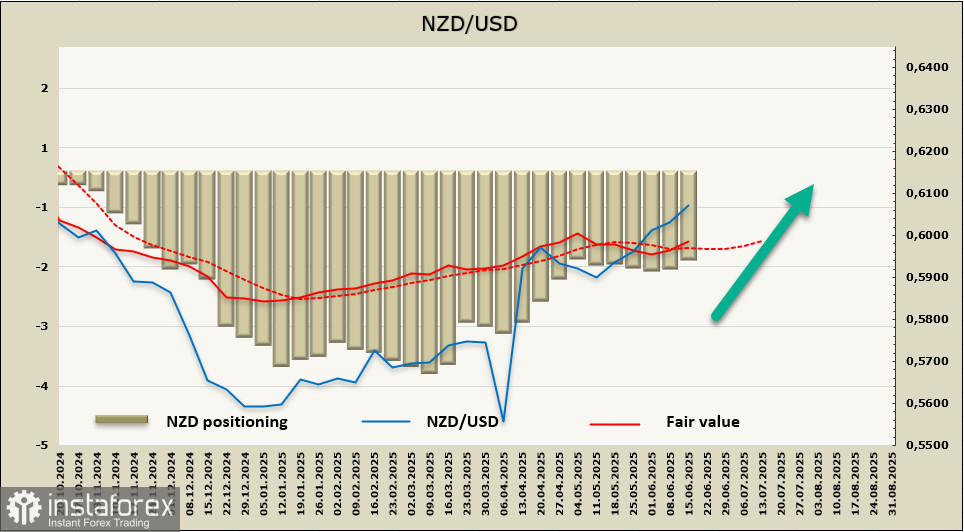

Die Netto-Short-Position auf den NZD ging in der Berichtswoche um 135 Millionen USD auf -1,285 Milliarden USD zurück. Die bärische Neigung bleibt bestehen, aber das Eindecken von Short-Positionen setzt sich fort, wenn auch langsam. Nach einer kurzen Pause hat sich die Fair-Value-Schätzung erneut über den langfristigen Durchschnitt bewegt, was Anlass gibt, ein Ende der Konsolidierung und eine Wiederaufnahme des Wachstums von NZD/USD zu erwarten.

In unserem vorherigen Bericht haben wir angedeutet, dass die Widerstandszone von 0,6010/30 getestet werden würde, obwohl der Kiwi begrenzte interne Stärke hat, um Gewinne zu erzielen. Dies ist noch nicht geschehen, aber unsere Prognose bleibt unverändert – wir erwarten weiterhin, dass der NZD/USD weiter steigt. Die Grundlage für eine starke Rally bleibt dünn; die Hauptantriebskraft ist die Schwäche des US-Dollars. Die Unterstützung liegt bei 0,6034, und wir schätzen die Wahrscheinlichkeit eines Rückfalls unter dieses Niveau als gering ein. Wenn der Widerstand gebrochen wird, wird das nächste Ziel das lokale Hoch bei 0,6373 sein.