Die Märkte werden weiterhin von dem Thema der Iran-Israel-Verhandlungen beherrscht, die zuvor von den Vereinigten Staaten initiiert wurden. Ob tatsächliche Abkommen erreicht werden oder nicht, wird spürbare Auswirkungen auf die Vermögenspreise haben – und das nicht nur auf die Ölpreise. Dieses Thema ist jedoch nicht das einzige, das die Investoren belastet.

Die Unterhändler von Iran und Israel sollen sich nächste Woche treffen. Die Aussetzung aktiver militärischer Konflikte ist keine endgültige Lösung, das bedeutet, dass ein Scheitern der Gespräche unweigerlich zu einer Wiederaufnahme der Feindseligkeiten führen würde. Es ist unwahrscheinlich, dass die Parteien nichts unternehmen, um sich auf ein mögliches Scheitern des Verhandlungsprozesses vorzubereiten.

Während das Thema der Eskalation im Nahen Osten vorübergehend in den Hintergrund getreten ist, haben sich die Investoren erneut voll und ganz einem anderen ungelösten Problem zugewandt, das von Donald Trump aufgebracht wurde – Zölle. Diese Problematik ist nicht verschwunden, und mit dem Annähern der 90-Tage-Fristen für China, die EU und andere Länder rückt sie zurück in den Vordergrund. Diese Verschiebung spiegelt sich in den Bewegungen des Dollar-Wechselkurses und der Goldpreise wider, letztere dienen traditionell als sicherer Hafen in Zeiten der Instabilität.

Nach einer kurzen Phase der Stabilisierung des Dollar-Wechselkurses gegenüber einem Korb wichtiger Währungen – und sogar einer bescheidenen Erholung – hat die Entspannung der Spannungen im Nahen Osten die Aufmerksamkeit der Investoren erneut auf die grundlegende Schwäche der US-Währung gelenkt. Infolgedessen ist der Dollar-Index unter das starke Unterstützungsniveau von 97,75 gefallen und bewegt sich in Richtung eines neuen Unterstützungsniveaus von 96,65. Die Haupttreiber dieser Schwäche sind weiterhin die gleichen: erhöhte Risiken einer anhaltenden Kontraktion des BIP, die zum ersten Mal seit 2022 wieder negativ geworden ist. Man muss auch die Unsicherheit über die wirtschaftlichen Auswirkungen des von Trump kurz nach Amtsantritt initiierten Handelskrieges berücksichtigen. Dieses Handelsproblem steht im Zentrum der grundsätzlichen Schwäche des Dollars.

Wenn die heute revidierten US-BIP-Zahlen für Q1 den Erwartungen entsprechen – prognostiziert wird -0,2 % gegenüber +2,4 % im vorherigen Zeitraum – wird der Druck auf den Dollar auf dem Devisenmarkt voraussichtlich zunehmen, sodass die Hauptwährungen, die gegen den Dollar gehandelt werden, steigen.

Was kann man heute an den Märkten erwarten?

Aufgrund der Einstellung der Feindseligkeiten im Nahen Osten wird die Nachfrage nach Aktien voraussichtlich bestehen bleiben. Die fortdauernde Präsenz dieses Themas als Risikofaktor wird jedoch Druck auf die Märkte ausüben, insbesondere auf den Dollar und die Ölpreise. Tokens und Gold werden wahrscheinlich Unterstützung erhalten.

Tagesprognose:

#USDX

Der Dollarindex wird voraussichtlich weiter sinken, bedingt durch die allgemeine fundamentale Schwäche der US-Währung. In diesem Umfeld wird ein Rückgang auf 96,65 erwartet. Das Niveau von 97,30 könnte als Einstiegspunkt für Verkaufspositionen dienen.

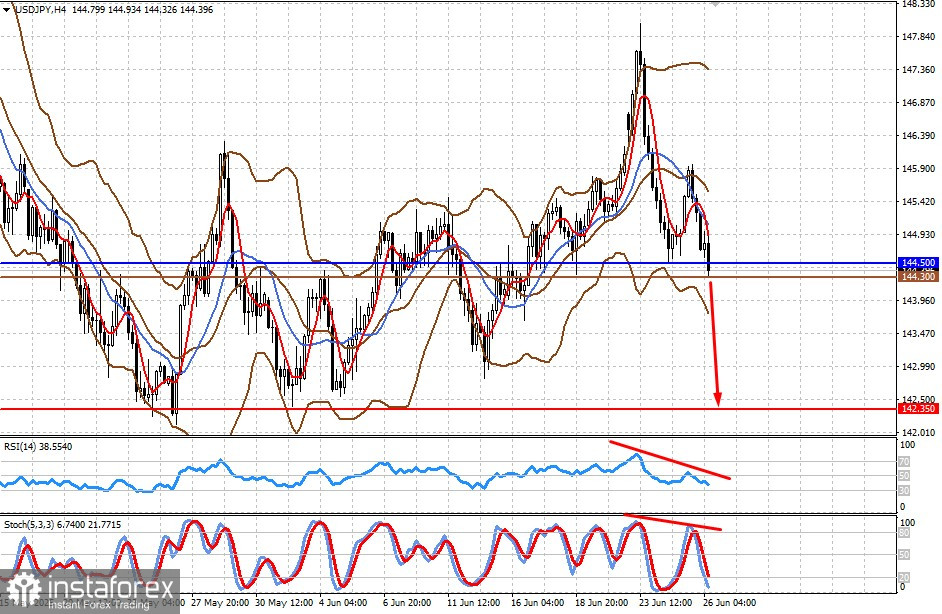

USD/JPY

Das Paar ist unter das Unterstützungsniveau von 144,50 gefallen. Die Schwäche des Dollars wird wahrscheinlich zu weiteren Rückgängen im Einklang mit dem allgemeinen Seitwärtstrend beitragen. Das Niveau von 144,30 könnte als Einstiegspunkt für Short-Positionen dienen.