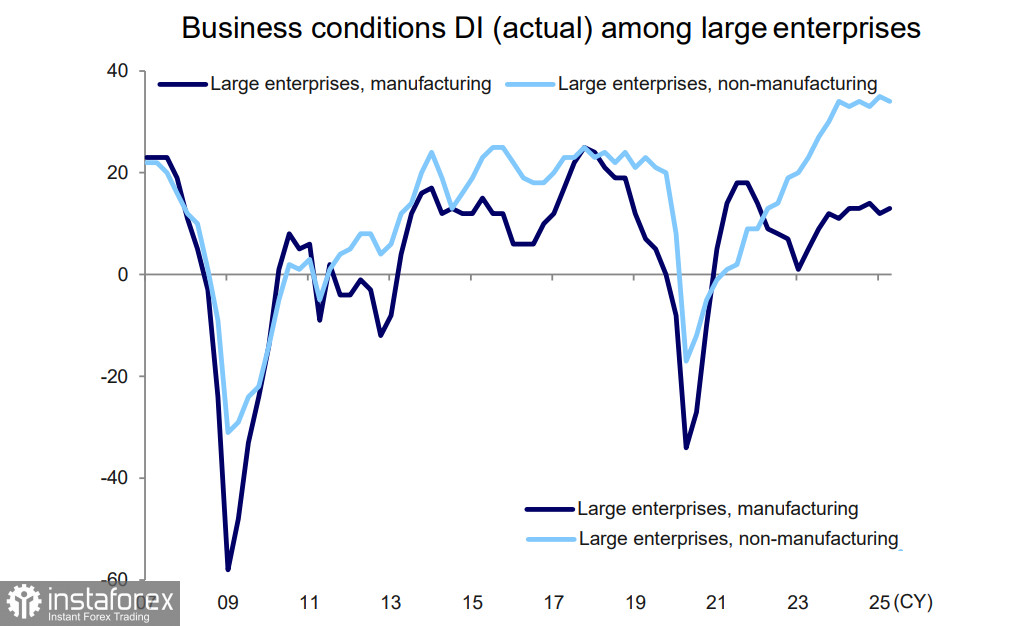

Der vierteljährliche Tankan-Bericht der Bank of Japan zeigte, dass die Auswirkungen der neuen US-Zölle bislang noch keinen signifikanten Einfluss auf die Unternehmensstimmung hatten und sich die Geschäftslage für große Hersteller im Vergleich zur Erhebung im März unerwartet verbessert hat.

Die Geschäftslage für große Unternehmen stieg um 1 Punkt auf +13. Die Prognose für das nächste Quartal zeigte einen Rückgang um 1 Punkt auf +12. Im Automobilsektor fiel der Ausblick ebenfalls nur um 1 Punkt, was darauf hindeutet, dass die Auswirkungen der Zölle von Donald Trump bislang nicht als besonders problematisch erwartet werden.

Japan und die USA haben bereits sieben Runden von Handelsgesprächen geführt, um alle bilateralen Meinungsverschiedenheiten zu lösen, aber es wurden keine Fortschritte erzielt. In seinem Bericht vom 1. Juli beschrieb die Zeitung Mainichi die Verhandlungen als „festgefahren“, und die Aussicht, eine Einigung zu erzielen, bevor die Aussetzung der Zölle am 9. Juli ausläuft, sieht düster aus.

Am 20. Juni betonte Trump, dass er nicht beabsichtige, den Tarifsatz für Fahrzeuge zu senken, und nannte es „unfair“, dass „Japan unsere Autos nicht akzeptiert, aber wir importieren Millionen und Abermillionen ihrer Autos in die Vereinigten Staaten“. Am nächsten Tag erklärte er, dass „Japan nicht unseren Reis nimmt und dass sie ein massives Reisdefizit haben“, was andeutet, dass er am 9. Juli möglicherweise einseitig höhere Zölle auf Japan verhängen könnte. Dann sagte Trump am 1. Juli gegenüber Reportern, dass er „nicht sicher sei, ob wir einen Deal machen werden“ und deutete an, dass die Zölle auf japanische Importe auf 30% oder 35% steigen könnten (d. h. über den allgemeinen gegenseitigen Tarifsatz von 24% hinaus).

Derzeit wird erwartet, dass Japan die Aussetzung der Zölle bis zum 1. September verlängern wird, aber die Risiken sind hoch, angesichts von Trumps klarer Unzufriedenheit.

All dies ist sicherlich interessant, aber die entscheidende Frage ist: Wie beeinflussen die Verhandlungen die Haltung der BoJ zu den Zinssätzen? Aus den Sitzungsprotokollen der BoJ vom 17. Juni geht hervor, dass die Bank beabsichtigt, eine abwartende Haltung einzunehmen, bis die Zollfrage gelöst ist. Da Automobile das Fundament von Japans Exporten in die USA bilden, wird die BoJ die Zinserhöhung ohne eine Einigung nicht überstürzen — das Thema ist zu wichtig und lässt keinen Spielraum für Fehler.

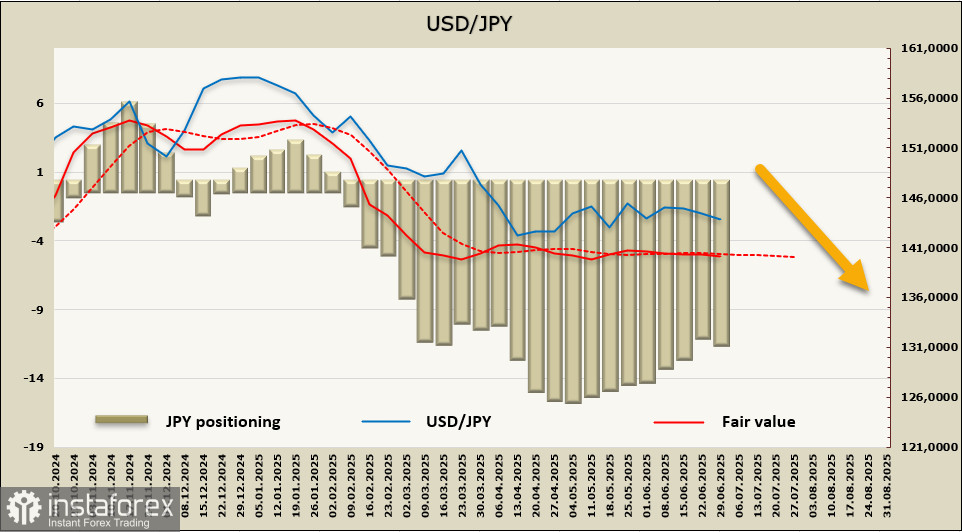

Fazit: Je länger sich die Verhandlungen hinziehen, desto länger wird die Pause der BoJ andauern. Und je länger die Pause, desto größer die Unsicherheit, da es keinen Anreiz zur Yen-Aufwertung gibt. Die Marktprognosen sehen derzeit nur etwas mehr als eine 50% Chance für eine Zinserhöhung bis zum Jahresende, was für eine Wiederaufnahme der zuvor gestoppten Rally des Yens unzureichend ist.

Nach sieben aufeinanderfolgenden Wochen des Rückgangs erhöhte sich die Netto-Long-Position im Yen um 148 Millionen Dollar auf 11,4 Milliarden Dollar — ein klares bullisches Signal — aber das Fehlen von Bewegungen im fairen Wert deutet auf eine fehlende Richtung für USD/JPY hin.

Der Yen bleibt in einer Handelsspanne ohne klare Richtung. Sollte das Ergebnis der Verhandlungen günstiger für Japan ausfallen als der einseitig von den USA verhängte Zollsatz, wird die Wahrscheinlichkeit einer Zinserhöhung durch die BoJ steigen, und der USD/JPY-Wechselkurs wird voraussichtlich nach unten aus der Spanne ausbrechen, mit einem Zielbereich von 127–129. Gibt es keine Lösung, steigen die Risiken, und in diesem Fall wird der Handel innerhalb der Spanne voraussichtlich fortgesetzt, wobei es zu einem langsamen Aufwärtsdrift in Richtung 149–150 kommen könnte.