Unsicherheit ist normalerweise der Feind von Investitionen, doch nicht im Jahr 2025. Eine doppelte Dosis Unvorhersehbarkeit – aufgrund von Geopolitik und Zöllen des Weißen Hauses – hat den S&P 500 nicht davon abgehalten, mehrere Rekordhochs zu erreichen. Interessanterweise ist die Rallye des breiten Aktienindex noch lange nicht vorbei. Die jüngste Verzögerung bei den Importzöllen hat den globalen Appetit auf Risiken nur weiter angeheizt.

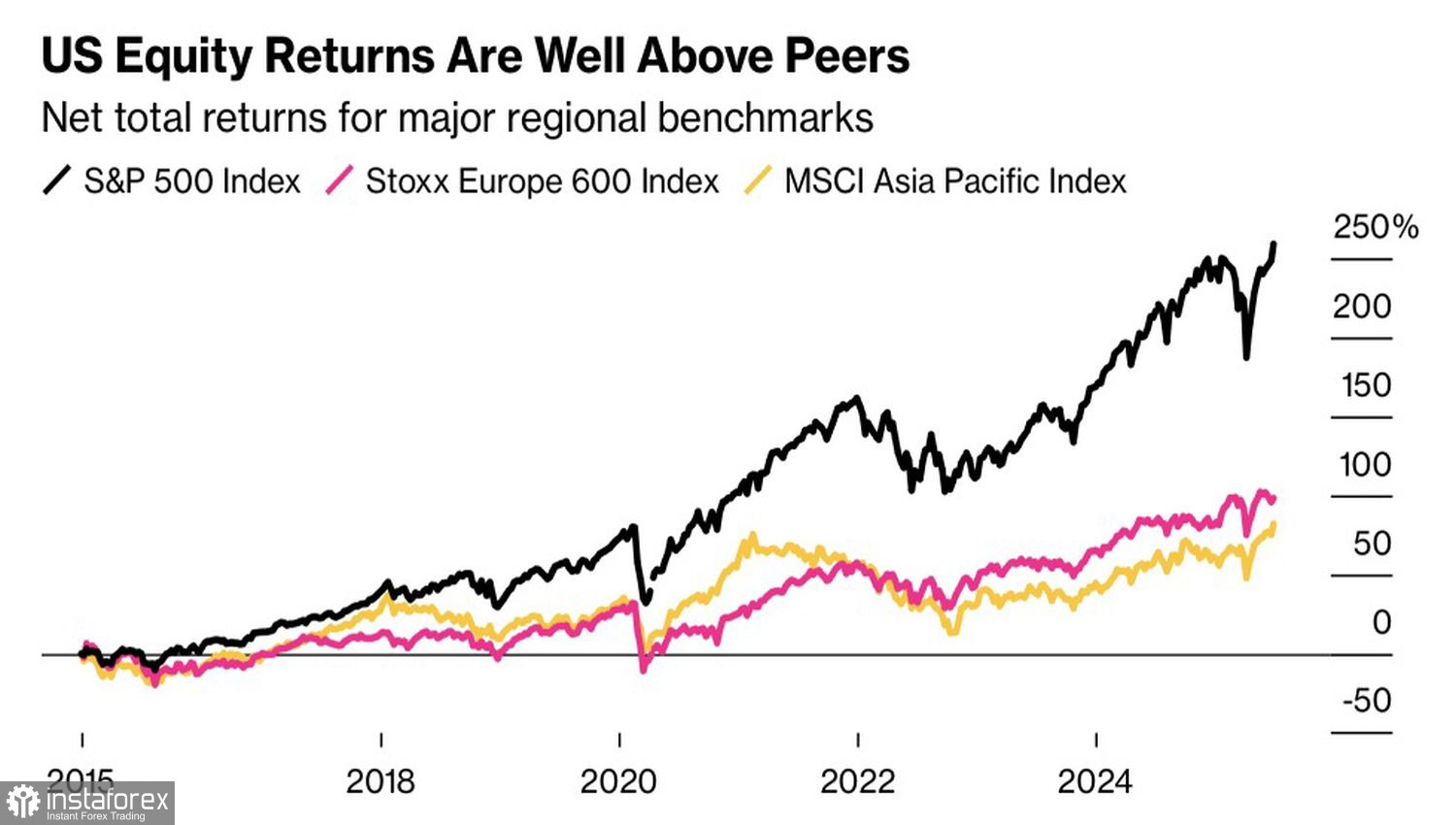

Der Rückzug des Weißen Hauses von der militärischen Unterstützung für Europa hat die geopolitischen Risiken verschärft. Europa hat jedoch den Wink verstanden: Wenn du dir nicht selbst hilfst, hilft dir niemand. Deutschland und die EU haben ihre Geldbörsen geöffnet, wobei Deutschlands Konjunkturpaket von 500 Milliarden Euro ein wichtiger Treiber für den Anstieg des Euros und die Überperformance der europäischen und globalen Aktienindizes im Vergleich zum S&P 500 im Jahr 2025 ist. Sowohl der EuroStoxx 600 als auch der MSCI World haben noch weiteres Wachstumspotenzial – und das ist den Investoren bewusst.

S&P 500, EuroStoxx 600 und globale Aktien: Trends und Treiber

Dennoch ist die steigende Nachfrage nach Aktien in Europa und weltweit auch ein positives Zeichen für die USA. Der amerikanische Markt bleibt der größte der Welt. Von den weltweit ausgegebenen Anleihen entfallen 40 % auf die USA, und US-Aktien machen beeindruckende 70 % des globalen MSCI-Index aus. In diesem Zusammenhang scheint es nach wie vor die beste Strategie zu sein, in große, liquide und flexible Märkte wie die USA zu investieren. Ja, die Politik von Donald Trump bringt Unsicherheit mit sich, aber die Märkte passen sich langsam an.

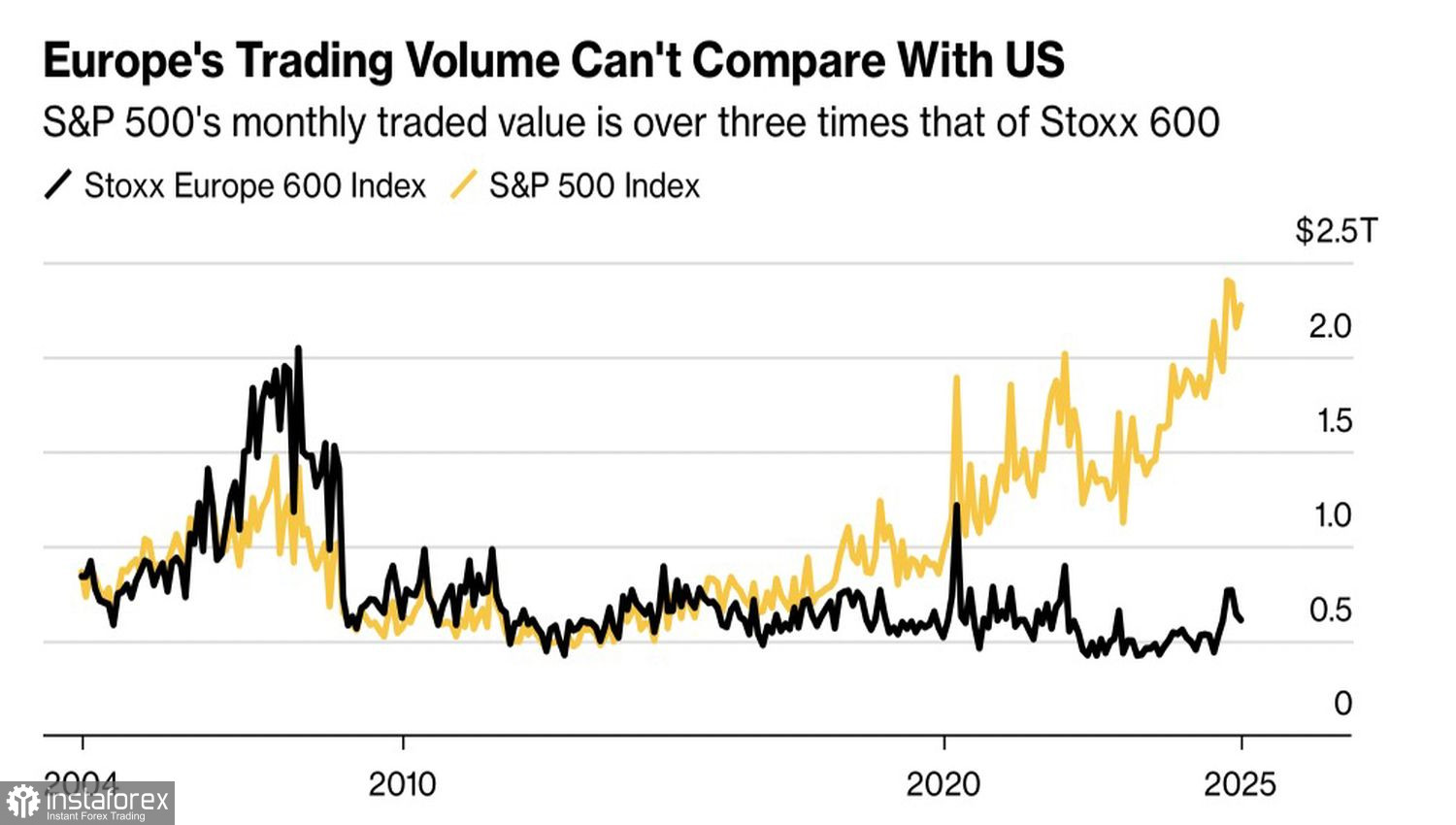

Viele Investoren folgen immer noch der TINA-Strategie – There Is No Alternative zu US-Wertpapieren. Das Handelsvolumen zwischen amerikanischen und europäischen Aktien weicht weiterhin auseinander, obwohl der EuroStoxx 600 im Jahr 2025 beeindruckende Gewinne erzielt hat. Dennoch hat der S&P 500 gute Chancen, die Lücke in der zweiten Jahreshälfte zu verkleinern. Ein schwächerer US-Dollar wird die Gewinne europäischer Unternehmen voraussichtlich stärker belasten als die amerikanischer Unternehmen.

Handelsvolumen: EuroStoxx 600 vs. S&P 500

Der S&P 500 zeigt keine Anzeichen von Besorgnis im Vorfeld des 9. Juli, dem Stichtag für die 90-tägige Zollverzögerung des Weißen Hauses. UBS Global Wealth Management warnte, dass die USA, sollten sie die zuvor angekündigten hohen Zölle auf alle Handelspartner ohne unterzeichnete Abkommen verhängen, das globale Risikosentiment beeinträchtigen könnten. Eine Verlängerung der Verzögerung hingegen würde signalisieren, dass das Weiße Haus zögert, Zölle umzusetzen – eine Entwicklung, die die Aktienindizes noch weiter in die Höhe treiben könnte.

Es scheint, dass die Verwaltung sich für die zweite Option entschieden hat. Handelsminister Howard Lutnick kündigte an, dass die Erhöhung der Zölle erst am 1. August beginnen würde. Finanzminister Scott Bessent bestätigte, dass die am 2. April angekündigten Zölle in Kraft treten würden, sofern bis dahin keine Handelsabkommen erreicht sind. Mit der nun geklärten Position des Weißen Hauses hat die Unsicherheit nachgelassen – was positiv für den Markt ist. Warum sollten die Aktienindizes nicht weiter steigen?

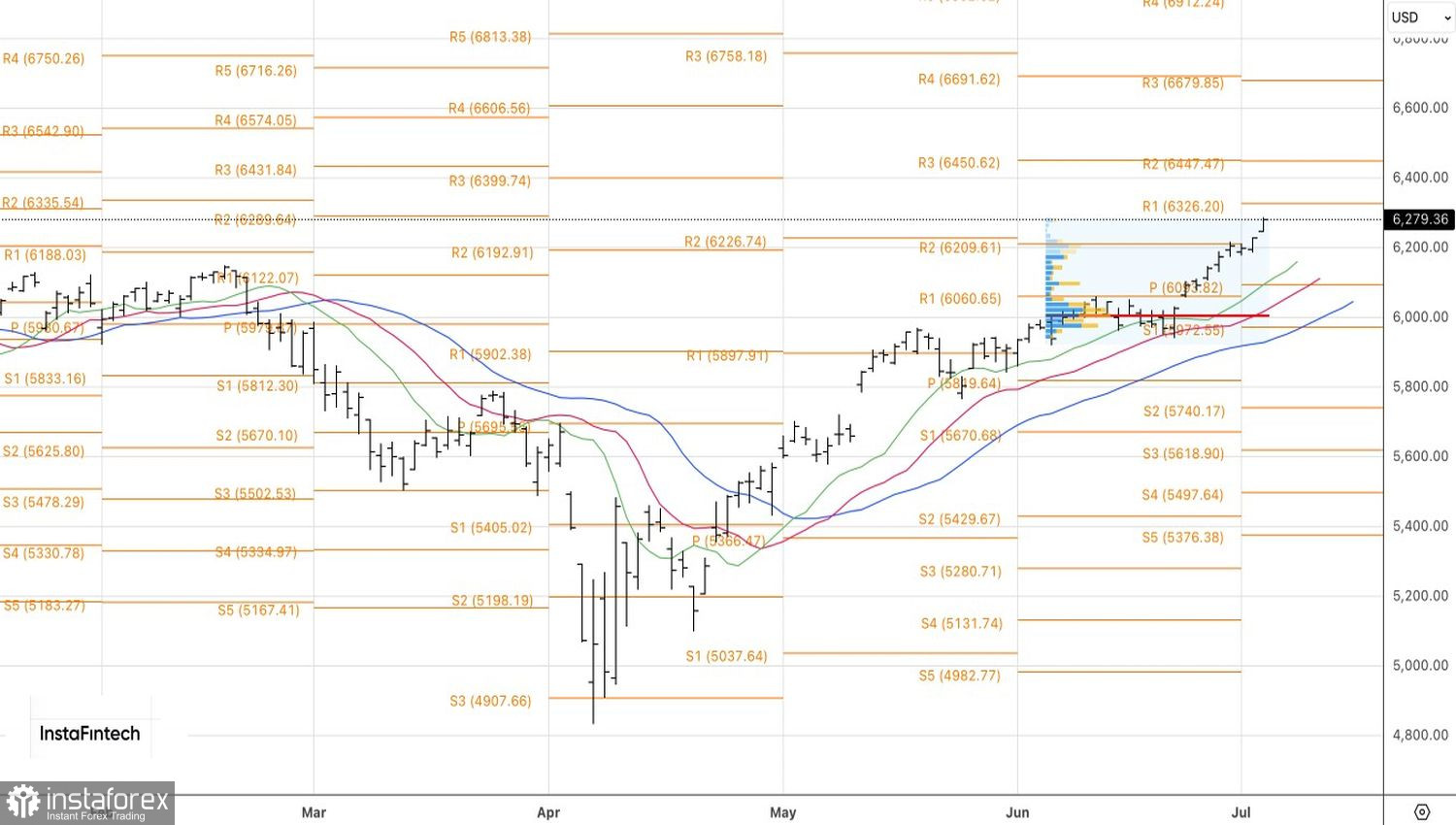

Technischer Ausblick

Aus technischer Sicht zeigt das Tageschart des S&P 500 einen anhaltenden Aufwärtstrend hin zu den zuvor angekündigten Zielen bei 6.325 und 6.450. Es erscheint sinnvoll, die Long-Positionen, die bei 6.051 eröffnet wurden, zu halten und bei Korrekturen weitere Long-Positionen hinzuzufügen.