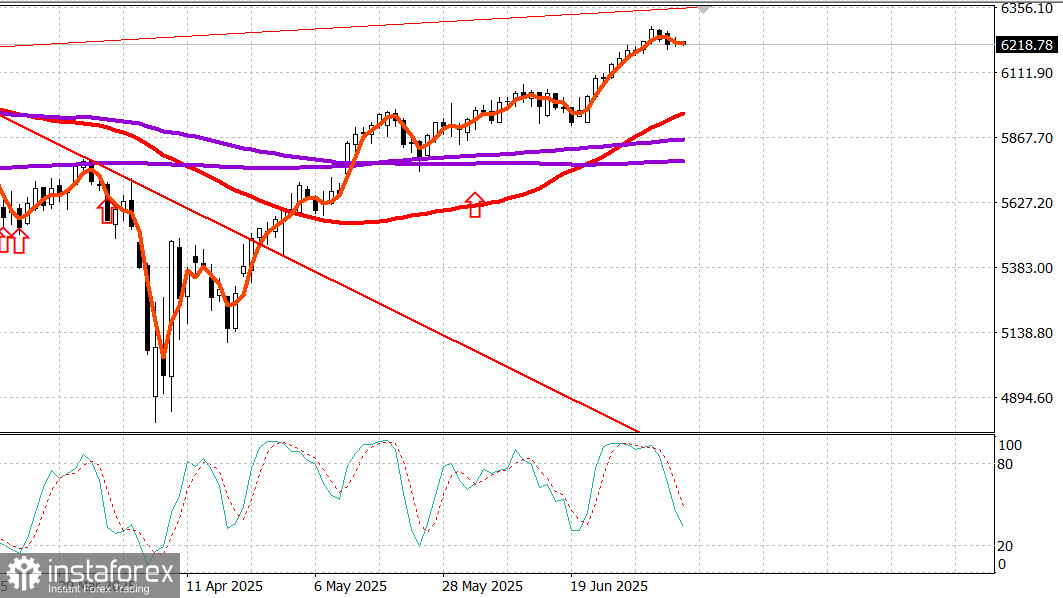

S&P500

Übersicht über die wichtigsten US-Aktienindizes am Dienstag:

- Dow -0,4%,

- NASDAQ -0,1%,

- S&P 500 -0,1%, S&P 500 bei 6.225, innerhalb der Spanne von 5.900 bis 6.400

Ein Mangel an bedeutenden Entwicklungen in der Zollthematik, kombiniert mit einem Gleichgewicht zwischen der Outperformance von Small- und Mid-Cap-Aktien und der Underperformance von Large-Cap-Unternehmen, hielt die großen Indizes in einer engen Spanne nahe den Eröffnungsniveaus, nach der Konsolidierung vom Vortag.

Nach der Unterzeichnung einer Durchführungsverordnung zur offiziellen Verlängerung der Frist für Zölle ab dem 9. Juli erklärte Präsident Trump, dass es keine weiteren Verlängerungen nach dem 1. August für Länder geben wird, die gestern Zollbriefe erhalten haben, sowie für diejenigen, die diese heute, morgen oder in naher Zukunft erwarten dürfen.

US-Handelsminister Howard Lutnick sagte gegenüber CNBC, dass die EU "bedeutende echte Angebote" gemacht habe, ihre Märkte für die USA zu öffnen, obwohl vorläufige Berichte nun vorschlagen, dass die EU in den kommenden Tagen einen Brief von der Trump-Administration erhalten wird.

Insgesamt waren die Entwicklungen in der Zollthematik im Rahmen der Erwartungen und hatten wenig Auswirkung auf die Märkte, obwohl einige der neuen Maßnahmen von Präsident Trump einzelne Sektoren beeinflussten.

Die Kupferpreise sind gestiegen, wobei die Kupfer-Futures um $0,56 oder 11,2% auf $5,58 pro Pfund schlossen, nachdem Präsident Trump einen 50%igen Zoll auf Kupfer angekündigt hatte, der voraussichtlich am 1. August in Kraft treten wird.

Aktien von Freeport-McMoRan (FCX 46,29, +1,16, +2,57%) sprangen nach der Ankündigung nach oben, was dem Materialsektor (+0,8%) half, einer der Tagesgewinner zu werden.

Ölunternehmen, Teil des starken Energiesektors (+2,7%), profitierten von Präsident Trumps Exekutivanordnung, Subventionen für "grüne" Energiequellen wie Wind und Solar aufzuheben, zugunsten des "Big Beautiful Bill."

Aktien von ConocoPhillips (COP 95,65, +3,10, +3,35%), Chevron (CVX 152,93, +5,53, +3,75%) und Exxon Mobil (XOM 114,14, +3,03, +2,73%) stiegen nach dem Erlass, unterstützt auch durch höhere Ölpreise, wobei Rohöl-Futures um 0,5% auf $68,30 pro Barrel kletterten.

Während sich der Gesamtmarkt während der Sitzung relativ stabil hielt, halfen einige bemerkenswerte Trends, die Stabilität der Indizes zu wahren.

Bemerkenswert war die Outperformance von Small- und Mid-Cap-Aktien im Vergleich zu Mega-Caps, wobei der Russell 2000 (+0,7%) und der S&P Midcap 400 (+0,5%) den S&P 500 (-0,1%) überholten, während der Vanguard Mega Cap ETF (-0,15%) zurückblieb.

Positive Breitenergebnisse—bei denen steigende Aktien auf der NYSE und Nasdaq die fallenden um fast 2:1 übertrafen—bestätigten diesen Trend zusätzlich.

Der Finanzsektor (-0,9%) gehörte zu den Schwächsten, teilweise aufgrund von Komponenten mit hoher Marktkapitalisierung. HSBC stufte JPMorgan Chase (JPM 282,66, -9,31, -3,2%), Bank of America (BAC 47,14, -1,52, -3,1%) und Goldman Sachs (GS 697,04, -13,88, -2,0%) herab.

Tesla (TSLA 297,81, +3,87, +1,32%) erholte sich von negativer Presse vom Vortag, doch die schwache Performance der Top-Komponente Amazon (AMZN 219,33, -4,14, -1,9%) belastete den Konsumgütersektor (-0,6%), nachdem Berichte veröffentlicht wurden, dass die Prime Day Umsätze um 14% im Vergleich zum Vorjahr zurückgegangen waren.

Darüber hinaus beschränkte die schwache Performance von Apple (AAPL 210,01, +0,06, +0,0%) und Microsoft (MSFT 496,62, -1,10, -0,2%) weitere Gewinne im Technologiesektor (+0,4%), obwohl beeindruckende Ergebnisse von Halbleiteraktien den PHLX Semiconductor Index um 1,8% nach oben schoben, was fast den Verlust von 1,9% des Vortages ausglich.

US-Staatsanleihen gerieten heute unter leichten Verkaufsdruck, hauptsächlich vor der Barmittelsitzung. Die Barmittelsitzung zeigte wenig Veränderungen über die Kurve hinweg, trotz einer relativ schwachen Auktion von 3-jährigen Anleihen und Gesprächen über bevorstehende zusätzliche Zölle (und Zollbriefe).

Allerdings stützte eine Umfrage der Fed von New York, die einen Rückgang der kurzfristigen Inflationserwartungen zeigte, das Geschehen etwas, zusammen mit der vorherrschenden Meinung, dass letztlich günstigere Handelsabkommen erreicht werden und dass die Zölle auf Schlüsselpartner weniger belastend sein werden als befürchtet.

Marktteilnehmer werden weiterhin die Entwicklungen auf der Zollfront und die Veröffentlichung der FOMC-Minuten am Mittwoch beobachten, in der Hoffnung auf eine Änderung des bisherigen schleppenden Wochenstarts.

Jahresleistungszahlen bis heute:

- S&P 500: +5,9%

- Nasdaq: +5,7%

- DJIA: +4,0%

- S&P 400: +1,6%

- Russell 2000: -0,1%

Wirtschaftskalender am Dienstag Der NFIB Small Business Optimism Index für Juni war mit 98,6 nahezu unverändert (vorher: 98,8).

Die Höchstrendite von 3,891% bei der 58-Milliarden-Dollar-Auktion der dreijährigen Staatsanleihen sank auf 3,887% zum Zeitpunkt der Marktplatzierung bei schwacher Nachfrage von indirekten Bietern.

Der Konsumentenkredit stieg im Mai um $5,1 Milliarden, nach einem nach unten revidierten Anstieg um $16,9 Milliarden im April (ursprünglich gemeldet als $17,9 Milliarden). Der Anstieg lag vollständig in einem Zuwachs bei nicht-revolvierenden Krediten begründet, die um $8,6 Milliarden kletterten.

Energiemarkt

Brent-Öl wird jetzt bei $70,10 gehandelt. Öl versucht, sich oberhalb der $70-Marke zu halten, aber dies gestaltet sich schwierig angesichts der erhöhten Produktion aus den OPEC-Ländern.

Fazit

Der US-Aktienmarkt konsolidiert sich. Dies erhöht die Chancen für einen neuen bullischen Zug.