Tief im Inneren glauben die Märkte immer noch, dass Zölle eine inflationäre Kraft werden könnten. Ohne Bestätigung durch offizielle Daten sind die Investoren jedoch nicht bereit, den S&P 500 zu verkaufen. Sie haben sich an das drama-tarifbedingte Geschehen gewöhnt und eine gewisse Gleichgültigkeit erreicht. Dennoch ist die Kombination aus hohen Einfuhrzöllen und einem schwachen Dollar ein gefährlicher Cocktail. Dies würde den Verbraucherpreisindex (CPI) beschleunigen, die Federal Reserve dazu zwingen, die Zinssätze hoch zu halten, die Verbrauchernachfrage negativ beeinflussen und die Gewinnmargen schmälern. Trotzdem scheint niemand dieses negative Ergebnis bisher einzupreisen.

Die Märkte konzentrieren sich derzeit auf die Zollandrohungen von Donald Trump, den Beginn der Berichtsaison für das zweite Quartal und die bevorstehende Veröffentlichung der US-Inflationsdaten. Der US-Präsident hat erklärt, dass er keine neuen Geschäfte plant—Briefe seien seiner Meinung nach bereits ein Geschäft. Falls jedoch jemand ein anderes Geschäft vorschlagen möchte, sei die USA bereit zuzuhören. Trump hat Russland mit 100%igen Sekundärzöllen gedroht, wenn der bewaffnete Konflikt in der Ukraine nicht binnen 50 Tagen beendet wird.

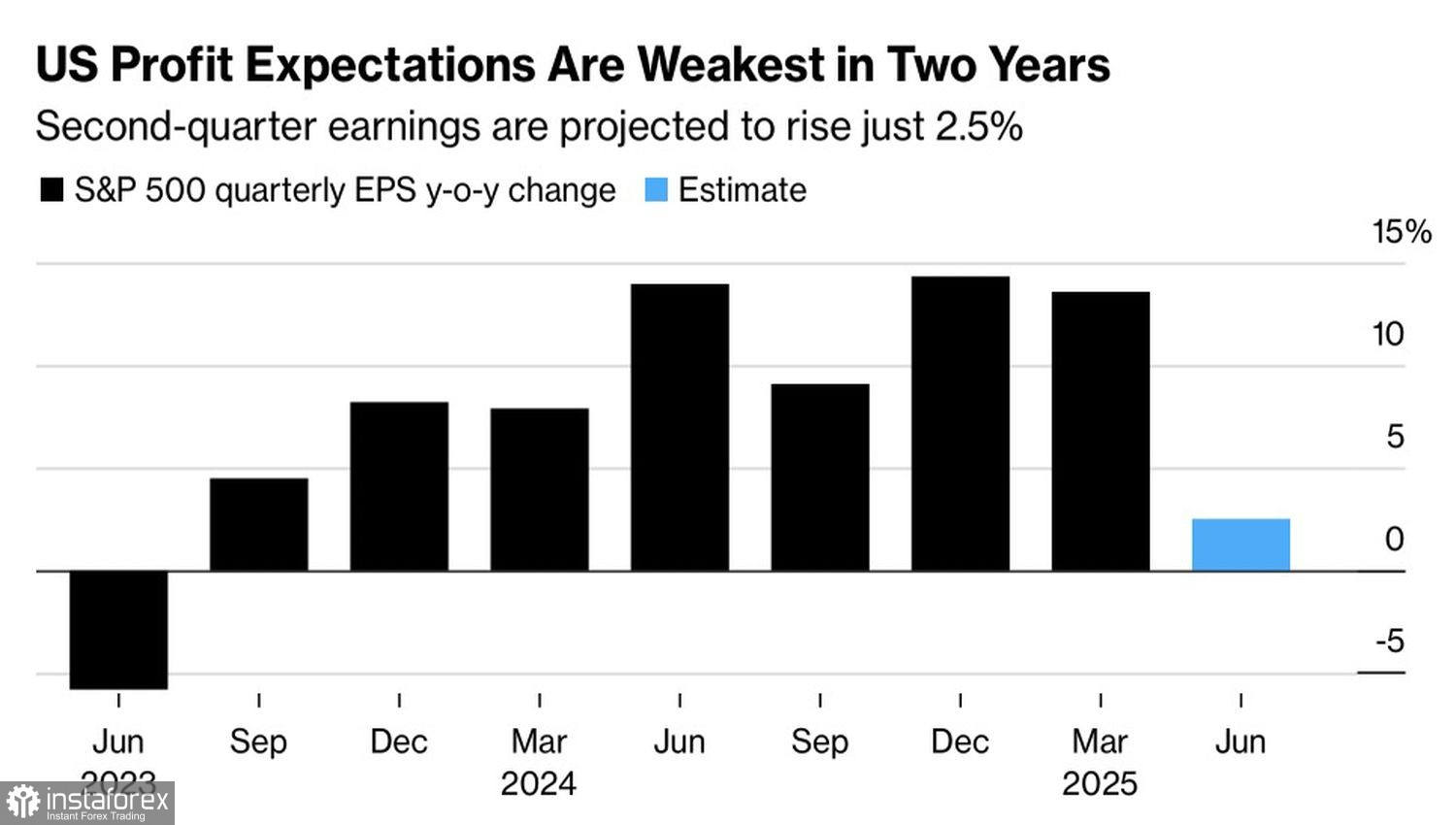

S&P 500 Unternehmensgewinne: Trends und Prognosen

Analysten von Wall Street erwarten, dass das Gewinnwachstum der Unternehmen im S&P 500 auf 2,5 % verlangsamen wird, was das langsamste Tempo seit Mitte 2023 markieren würde. Die Berichtssaison beginnt mit den US-Banken. Seit dem Tiefpunkt im April ist der KWB Bank Index um 37 % gestiegen und befindet sich nahe den Rekordhochs, wobei er den breiteren Aktienindex überflügelt. Dennoch scheint das Potenzial für eine Fortsetzung der Rally angesichts der beeindruckenden Widerstandsfähigkeit der US-Wirtschaft ungenutzt zu bleiben.

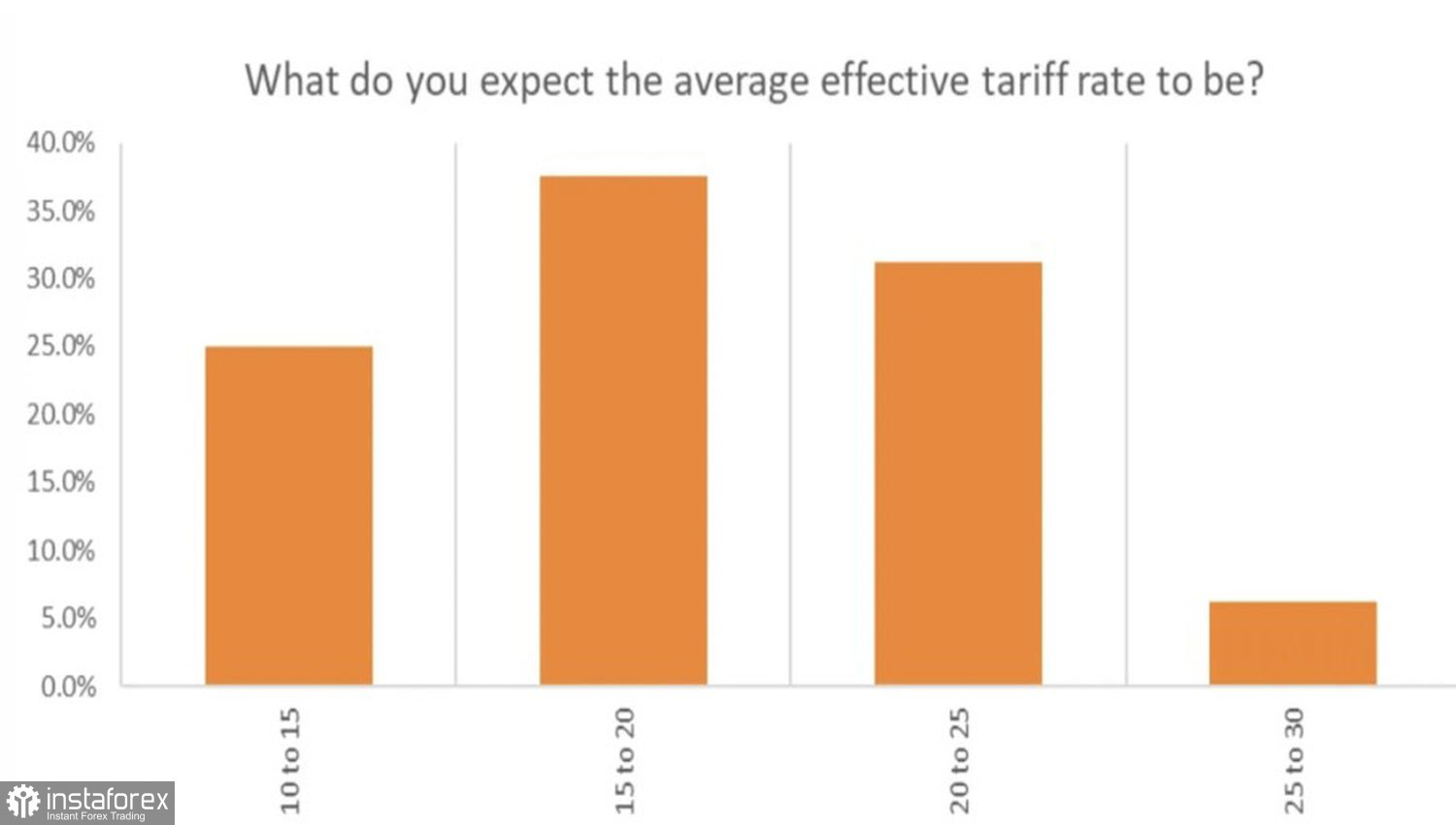

Wird diese Widerstandsfähigkeit aufgrund von Zöllen nachlassen? Laut einer Umfrage von 22V Research erwarten Anleger, dass der durchschnittliche US-Einfuhrzollsatz 17 % erreichen wird. Sie schätzen, dass solche Zölle im Jahr 2025 28 Basispunkte zum Wachstum der Kerninflation hinzufügen würden—fast die Hälfte des im Mai prognostizierten Niveaus.

Prognostizierter Durchschnittlicher US-Einfuhrzollsatz: Markteinschätzung

Laut Citigroup preist der Derivatemarkt eine Bewegung des S&P 500 von ±0,6% als Reaktion auf die bevorstehende US-Inflationsveröffentlichung für Juni ein. Dies liegt unter der durchschnittlichen realisierten Bewegung von 0,9% im vergangenen Jahr. Die tatsächliche Marktreaktion könnte jedoch stark abweichen – die Verbraucherpreisdaten könnten die ersten konkreten Anzeichen für die Auswirkungen von Zöllen auf die US-Wirtschaft bieten.

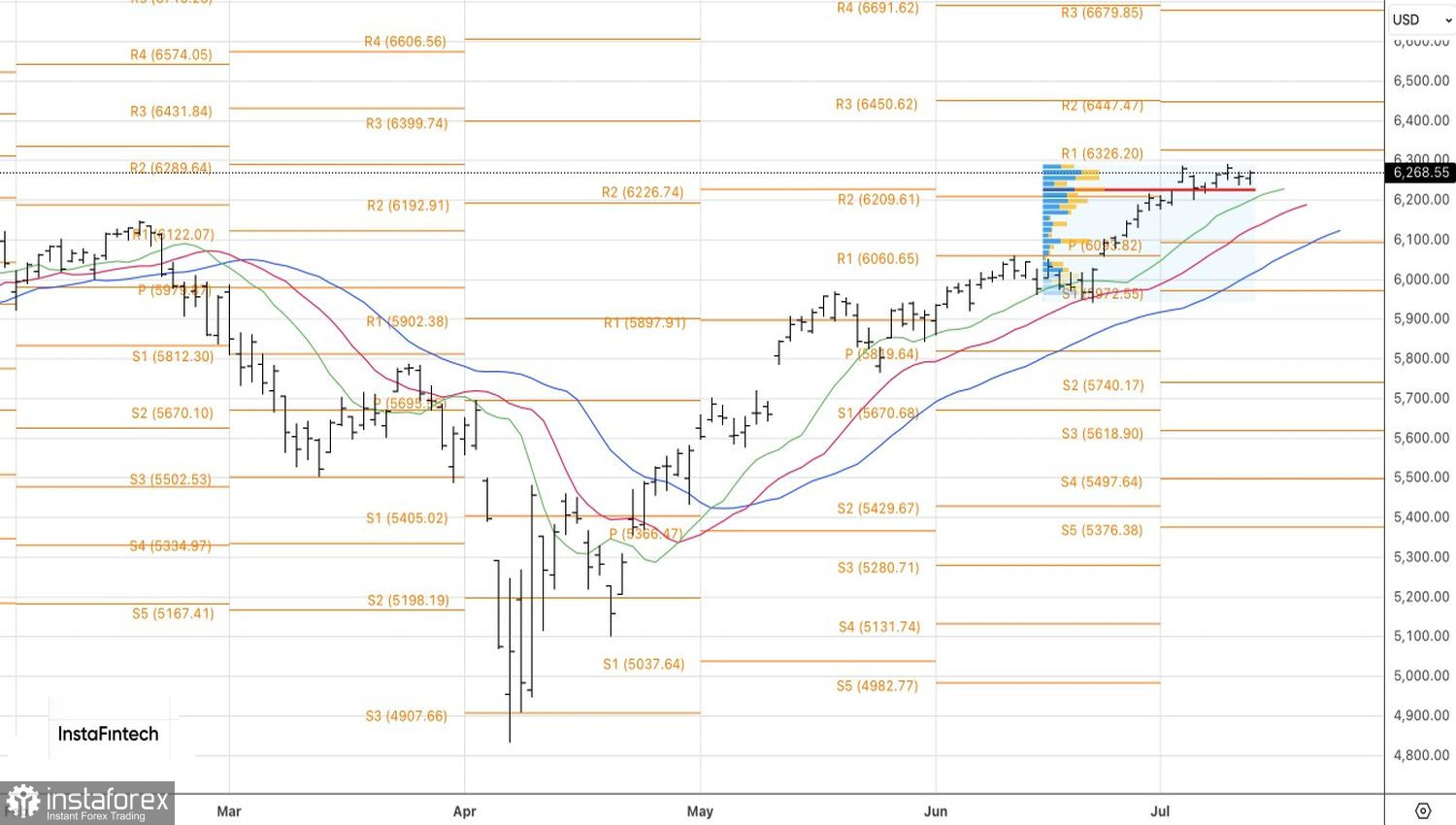

Tatsächlich, wenn der CPI und die Kerninflation die Erwartungen übertreffen—über den Konsensprognosen von 2,7 % und 3,0 %—wird sich die Fed als richtig erwiesen haben. Die Zentralbank hat es nicht eilig, die Zinssenkungen aufgrund durch Zölle verursachter Unsicherheiten wieder aufzunehmen. Im Gegensatz dazu würde eine Verlangsamung der Inflationsdaten Trumps Kritik an der Fed verstärken, den Dollar schwächen und den Aktienmarkt unterstützen. Auf dem Tages-Chart scheint der S&P 500 bereit zu sein, seine kurzfristige Konsolidierungszone zu verlassen. Ein Fall unter den fairen Wert von 6.225 würde das Abwärtsrisiko erhöhen und ein Verkaufssignal liefern. Im Gegensatz dazu würde ein Durchbruch über das Widerstandsniveau von 6.285 die Tür für den Aufbau von Long-Positionen öffnen.