S&P500

Wichtige Aktienindizes nahe an ihren Allzeithochs

Überblick der wichtigsten US-Aktienindizes am Montag:

- Dow +0,2%

- NASDAQ +0,3%

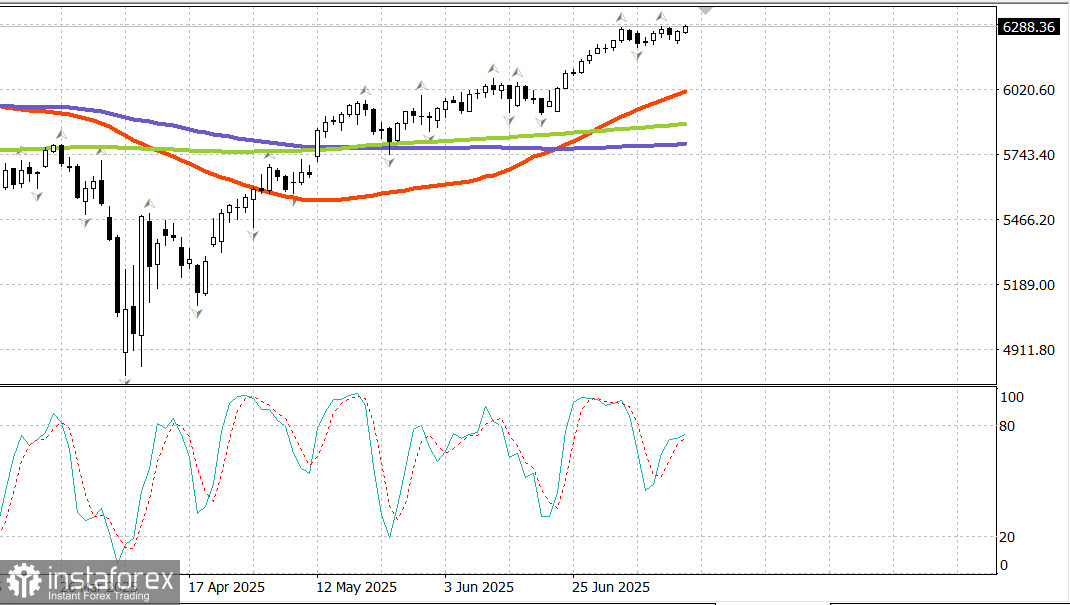

- S&P 500 +0,1%, S&P 500 schloss bei 6.268, gehandelt in einer Spanne von 5.900 bis 6.400.

- Dienstag: Juni CPI-Bericht

- Mittwoch: Juni PPI

- Donnerstag: Juni Einzelhandelsumsätze

Der US-Aktienmarkt erholte sich von frühen Sitzungstiefs nach neuen Schlagzeilen zu Zöllen. Der stetige Handel half den Hauptindizes, den Tag mit bescheidenen Gewinnen abzuschließen, und der Nasdaq schloss auf einem neuen Allzeithoch.

Der vorgeschlagene 30%-Zoll auf die EU und Mexiko ab dem 1. August reichte aus, um einen schwachen Marktstart auszulösen. Wie erwartet, zeigte der Markt jedoch Widerstandskraft gegenüber zollbezogenen Nachrichten, die seinen Aufwärtstrend bisher nicht unterbrechen konnten.

Die Politiker der EU-Kommission und der Präsident von Mexiko äußerten sich bereit, vor der Frist am 1. August einen günstigeren Handelsdeal auszuhandeln. Diese Stimmung half, den Verkaufsdruck während der Sitzung im Zaum zu halten.

Zudem blieben die Märkte unbeeindruckt vom Ankündigung neuer Zölle von Präsident Trump auf Russland—bis zu 100% ab dem 1. September—sollte Russland einer Waffenruhe nicht zustimmen.

Trotz des relativ positiven Tons zu den Zöllen waren die Gewinne am Montag bescheiden. Das Vertrauen der Investoren war vorsichtig vor wichtigen Wirtschaftsberichten und einer Welle von Unternehmensergebnissen in dieser Woche.

Wichtige Berichte in dieser Woche:

Mehrere große Banken, darunter Wells Fargo (WFC 83,43, +0,88, +1,1%), Citigroup (C 87,50, +0,77, +0,9%) und JPMorgan Chase (JPM 288,70, +1,84, +0,6%), werden ihre Ergebnisse vor der Markteröffnung am Dienstag veröffentlichen.

Dank der Positionierung im Vorfeld der Ergebnisse zählte der Finanzsektor (+0,7%) zu den Führern des Tages. Auch der Sektor für Kommunikationsdienste (+0,7%) führte am Montag an:

Netflix (NFLX 1.260,81, +15,70, +1,26%) handelte höher im Vorfeld des am Donnerstag erwarteten Ergebnisberichts.

Der Sektor profitierte auch von Gewinnen bei Alphabet (GOOG 182,76, +1,45, +0,8%) und Meta Platforms (META 720,37, +2,86, +0,5%).

Großkapitalisierte Aktien übertrafen den breiteren Markt leicht.

Der Vanguard Mega Cap Growth ETF stieg um 0,3%, verglichen mit einem Anstieg von 0,1% im S&P 500.

Russell 2000 (+0,5%) und S&P Mid Cap 400 (+0,2%) übertrafen ebenfalls den S&P 500.

Sieben Sektoren des S&P 500 schlossen höher, mit Gewinnen von 0,1% bis 0,7%.

Der Energiesektor (-1,2%) war der einzige, der mehr als 1% bewegte und wurde von einem 2,3%igen Rückgang des Ölpreises auf 66,90 US-Dollar pro Barrel belastet.

Staatsanleihen handelten in einer engen Spanne, was eine allgemeine Abwartehaltung vor den wichtigen Wirtschaftsberichten dieser Woche widerspiegelt. Am Montag wurden keine wichtigen US-Wirtschaftsdaten veröffentlicht.

Energiesektor

Brent-Öl fiel auf 68,60 US-Dollar, konnte sich nicht über 70 US-Dollar halten—ein Zeichen von Schwäche.

Fazit Der Ausblick bleibt unverändert—dies könnte immer noch in eine neue Aufwärtsbewegung oder eine gesunde Korrektur übergehen. Viel hängt von den Ergebnissen der großen Banken und dem heutigen CPI-Bericht ab. Sollte es zu einem scharfen Rückgang kommen, werden wir nach Kaufgelegenheiten Ausschau halten.