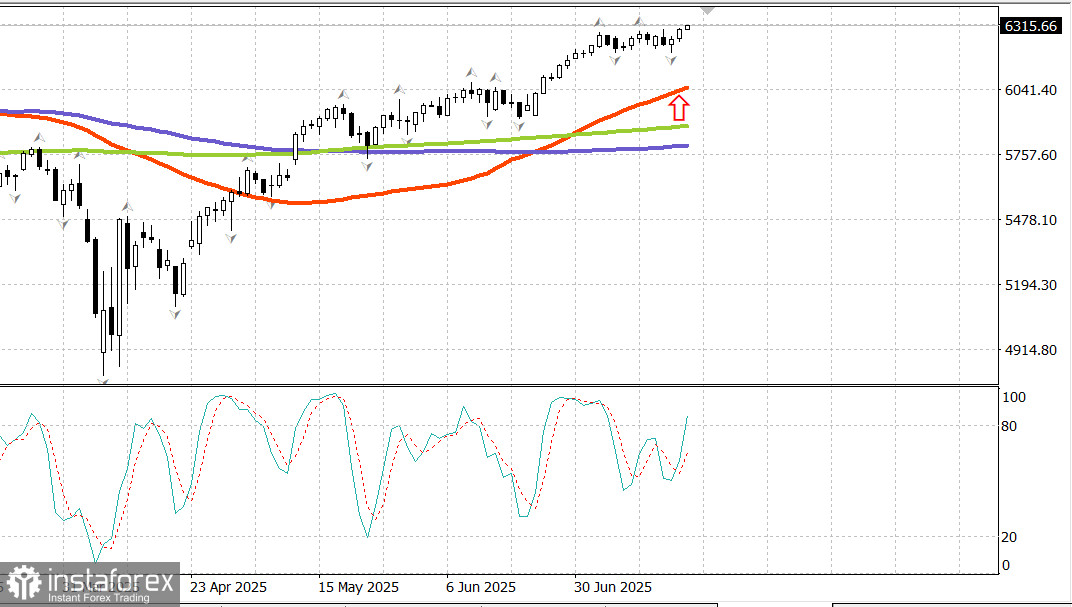

S&P500

Überblick der wichtigsten US-Aktienindizes am Donnerstag

- Dow +0,5%

- NASDAQ +0,7%

- S&P 500 +0,5%, S&P 500 schloss bei 6.297, handelnd in einer Spanne von 5.900 bis 6.400

Der Aktienmarkt wurde durch einige wichtige Wirtschaftsdaten und Quartalsberichte ermutigt, die vor Börseneröffnung veröffentlicht wurden. Dies löste eine breite Rallye aus, die letztendlich den S&P 500 (+0,5%) und den Nasdaq Composite (+0,7%) auf neue Allzeithochs trieb.

Bemerkenswerte Gewinner waren unter anderem:

- Travelers (TRV): $261,81, +$9,62 (+3,81%)

- PepsiCo (PEP): $145,44, +$10,09 (+7,5%)

- Citizens Financial Group (CFG): $48,82, +$1,85 (+3,9%)

- Snap-On (SNA): $337,80, +$24,79 (+7,92%)

- Taiwan Semiconductor Manufacturing (TSM): $245,60, +$8,04 (+3,38%)

Diese Unternehmen übertrafen die Gewinnerwartungen und handelten nach ihren Berichten höher.

Interessanterweise blieben die Aktien-Futures nach diesen positiven Bilanzen größtenteils unverändert, doch die Stimmung kippte nach der Veröffentlichung der Daten zu Einzelhandelsumsätzen und Erstanträgen auf Arbeitslosenhilfe um 8:30 Uhr ET. Dies führte zu einer starken Eröffnung und anhaltenden Gewinnen während der gesamten Sitzung.

Die Einzelhandelsumsätze stiegen im Juni um 0,6% gegenüber dem Vormonat, nach zwei aufeinanderfolgenden monatlichen Rückgängen. Die Erstanträge auf Arbeitslosenhilfe fielen in der Vorwoche um 7.000 auf 221.000.

Der Anstieg der Einzelhandelsumsätze und das überraschend niedrige Niveau der Erstanträge auf Arbeitslosenhilfe sendeten ein starkes Signal über das Potenzial der Verbraucherausgaben, was sich im Aufschwung des Aktienmarktes widerspiegelte.

Breites Kaufinteresse führte dazu, dass neun von elf Sektoren im Plus schlossen, wobei sowohl die Stärke als auch die Breite der Rallye sich im Verlauf der Sitzung verbesserten.

Der Informationstechnologiesektor (+0,9%) war einer der führenden Sektoren, wobei Chip-Hersteller nach dem Taiwan Semi Bericht stiegen. Der PHLX Semiconductor Index beendete die Sitzung mit einem Plus von 0,7%.

Die Rallye bei Technologiewerten half dem Nasdaq Composite (+0,7%) ein neues Allzeithoch von 20.911,83 zu erreichen. Nicht nur große Tech-Werte profitierten — die Nachfrage nach risikoreichen Anlagen hob alle Bereiche des Marktes.

Kleinere Aktien übertrafen den breiteren Markt, wobei der Russell 2000 um 1,2% zulegte. Mid-Cap-Aktien folgten einem ähnlichen Trend, da der S&P MidCap 400 um 1,1% stieg.

Großkapitalisierte Aktien schnitten nicht schlechter ab, aber kleinere Unternehmen waren einfach besser, begünstigt durch den wachsenden Optimismus über die wirtschaftliche Expansion.

Der Vanguard Mega Cap Growth ETF schloss mit einem Anstieg von 0,6%, etwas besser als der S&P 500 mit +0,5%.

Der Anleihemarkt blieb durch positive Wirtschaftsdaten und Kommentare des Präsidenten der New York Fed, John Williams, und der Fed-Gouverneurin Lisa Cook, beide stimmberechtigte Mitglieder des FOMC, verhalten. Sie bemerkten, dass der aktuelle Zinssatz angesichts der gegenwärtigen Bedingungen, einschließlich potenzieller zollerhöhungsgetriebener Inflation in den kommenden Monaten, angemessen sei.

Staatsanleihen verzeichneten moderate Verluste, wobei kurzfristige Anleihen schlechter abschnitten als langfristige, da die Zinsstrukturkurve abflachte:

- Die 2-Jahres-Rendite stieg um 3 Basispunkte auf 3,92%

- Die 10-Jahres-Rendite stieg um 1 Basispunkt auf 4,47%

- Der US-Dollar-Index stieg um 0,3% auf 98,68

Jahresperformance bisher:

- Nasdaq Composite: +8,15%

- S&P 500: +7,1%

- Dow Jones Industrial Average: +4,6%

- S&P MidCap 400: +1,7%

- Russell 2000: +1,1%

Wirtschaftskalender

Einzelhandelsumsätze (Juni): +0,6% MoM (Konsens: +0,2%) nach einem Rückgang von -0,9% im Mai

Einzelhandelsumsätze ohne Autos: +0,5% MoM (Konsens: +0,3%) nach einer Aufwärtsrevision auf -0,2% von -0,3%

Wichtigste Erkenntnis: Das Umsatzwachstum war nach einer Schwäche im April und Mai breit angelegt. Die Daten für Juni zeigten steigende Konsumausgaben in:

Autos: +1,2%

Bekleidung: +0,9%

Baumaterialien und Gartenzubehör: +0,9%

Lebensmittelservices und Bars: +0,6%

Erstanträge auf Arbeitslosenhilfe für die Woche endend am 12. Juli: 221.000 (Konsens: 230.000)

Fortlaufende Anträge für die Woche endend am 5. Juli: 1,956 Millionen (+2.000)

Erkenntnis: Das überraschend niedrige Niveau der Erstanträge signalisiert begrenzte Entlassungen, unterstützt günstige Geschäftsbedingungen und Aussichten für die Wirtschaft.

Weitere Wirtschaftsdaten

Philadelphia Fed Index (Juli): 15,9 (Konsens: -0,2, vorherige: -4,0), angetrieben durch Gewinne bei neuen Aufträgen, Lieferungen und Beschäftigung – obwohl auch die Preise für bezahlte und erhaltene Güter stiegen.

Importpreise (Juni): insgesamt +0,1%

Exportpreise (Juni): +0,5% MoM

YoY:

Importpreise: -0,2%

Nicht-Brennstoffimporte: +1,2%

Exportpreise: +2,8%

Nicht-landwirtschaftliche Exporte: +2,9%

NAHB Housing Market Index (Juli): 33 (vs. 32 Prognose, unverändert seit Juni)

Geschäftslagerbestände (Mai): 0,0% (vs. -0,1% Prognose, gleich wie zuvor)

Energiesektor Brent-Rohöl handelt jetzt bei $70,10. Öl testet erneut die $70-Marke, unterstützt durch die Stärke des US-Marktes.

Abschluss

Nachdem die Marke von 6.300 lange Zeit unterschritten wurde, hat der Optimismus den US-Markt ergriffen, und eine neue Rallye ist im Gange. Bleiben Sie investiert und beobachten Sie weiter.