Alles Neue ist gut vergessen. Ende 2024 waren bärische Prognosen für EUR/USD weit verbreitet. Das Argument war, dass die Zölle des Weißen Hauses das BIP der Eurozone verlangsamen würden, während sie die Inflation in den USA beschleunigten. Die Europäische Zentralbank wäre gezwungen, die Zinssätze zu senken, um die Wirtschaft des Blocks zu retten, während die Federal Reserve stabil bleiben würde – was letztendlich zu einem Rückgang des Wertes des Euro gegenüber dem US-Dollar führen würde. In Wirklichkeit geschah das Gegenteil, hauptsächlich weil niemand wusste, wie die Zölle aussehen würden – oder ob die US-Wirtschaft ihnen standhalten könnte. Doch als sich der Juli dem Ende zuneigt, kehren die alten Erzählungen zurück.

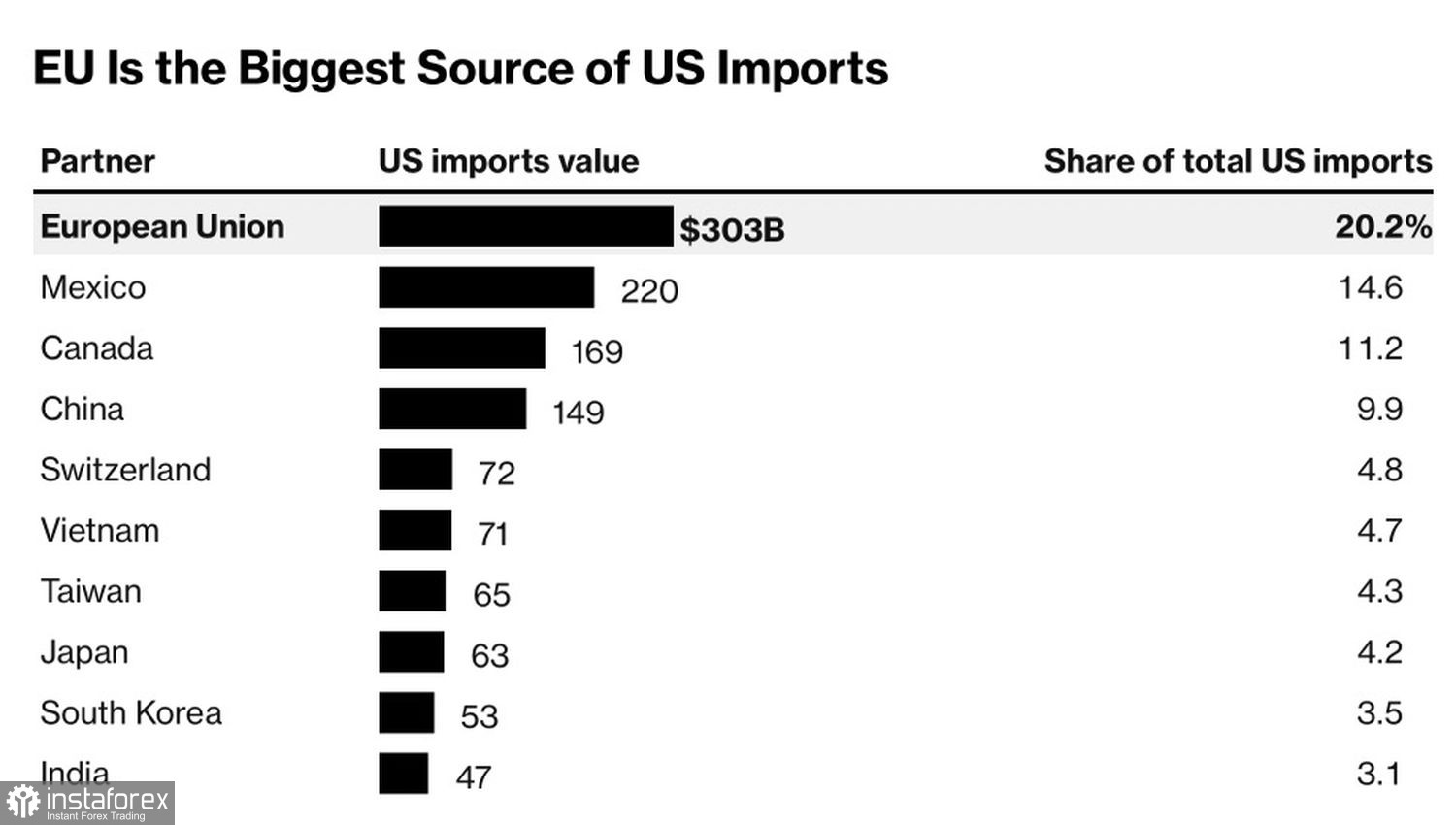

EUR/USD begrüßte zunächst das 15%-Zollabkommen der USA mit der Europäischen Union. Brüssel stellte es als Weg zu Stabilität und Vorhersehbarkeit dar und erinnerte daran, wie schlimm es hätte werden können – Einfuhrzölle könnten 50% erreichen. Besonders Deutschland atmete erleichtert auf. Im Jahr 2024 exportierte es Fahrzeuge und Autoteile im Wert von 34 Milliarden Dollar in die Vereinigten Staaten. Es gibt einen großen Unterschied zwischen 15% und 25% zu zahlen, um Zugang zu dem großen und lukrativen amerikanischen Markt zu haben.

Außenhandel der USA mit anderen Ländern

Investoren haben jedoch allmählich erkannt, dass die Eurozone einem doppelten Schlag ausgesetzt ist. Eine Aufwertung des Euro um 13 % gegenüber dem US-Dollar, zusammen mit 15 % Zöllen, stellt eine schwere Belastung für die ohnehin schon fragilen Schultern der Exporteure im Währungsblock dar. Angesichts der exportorientierten Struktur der Region erscheinen Bloombergs Prognosen, dass die Zölle das BIP nur um 0,4 Prozentpunkte schmälern würden, nun als zu optimistisch—ebenso wie die Projektionen eines Wachstums von 0,7 % bis zum Jahresende.

Ja, die Wirtschaft der Eurozone hat bisher eine bemerkenswerte Widerstandsfähigkeit gezeigt. Immerhin übersteigt die gesamte effektive Zollbelastung (einschließlich der Basis von 10 % und zuvor verhängten Zölle) seit dem 2. April 15 %. Wenn man jedoch die Vorverlagerung der US-Importe zu Beginn des Jahres berücksichtigt, ergibt alles einen Sinn. Der Erfolg der Eurozone scheint vorübergehend gewesen zu sein.

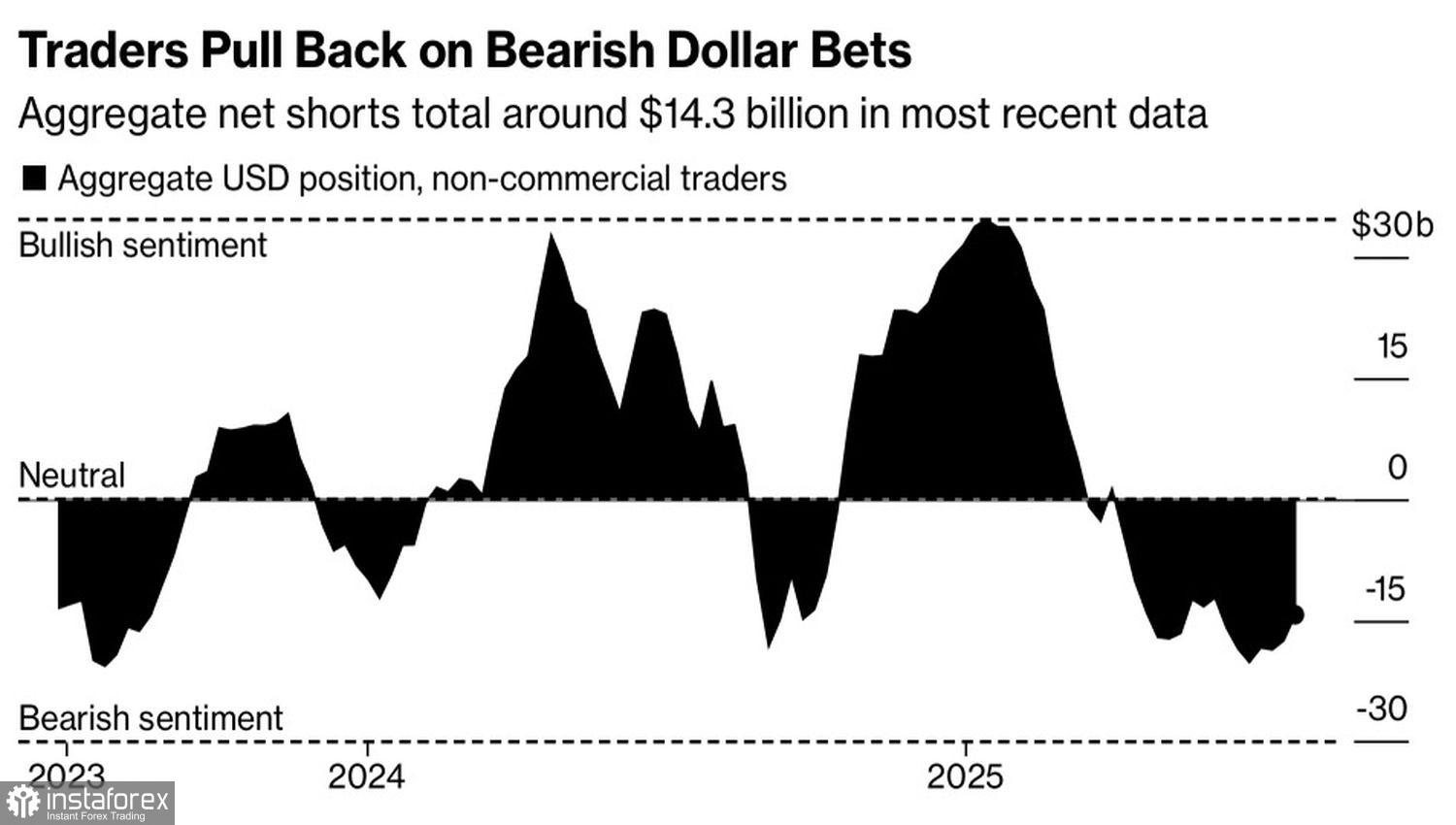

Vielleicht haben die Vermögensverwalter und Hedgefonds recht—die allmählich Netto-Leerverkaufspositionen auf den US-Dollar schließen: Vielleicht ist es an der Zeit, zu den Narrativen des letzten Jahres zurückzukehren und den Euro gegenüber dem Greenback zu verkaufen.

Dynamik der spekulativen Positionen auf den US-Dollar

Tatsächlich, wenn das US-Budget durch Zolleinnahmen aufgefüllt wird, muss das Finanzministerium nicht auf Anleihekäufer zurückgreifen, um Donald Trumps ehrgeizige Steuersenkungsgesetze zu finanzieren. Der fiskalische Stimulus in Höhe von 3,4 Billionen Dollar wird die US-Wirtschaft ankurbeln und das Narrativ des amerikanischen Exzeptionalismus wiederbeleben – genau das Thema, das die Stärke des Dollars in den Jahren 2023–2024 unterstützte. Warum sollte der Dollar nicht seinen früheren Glanz zurückgewinnen?

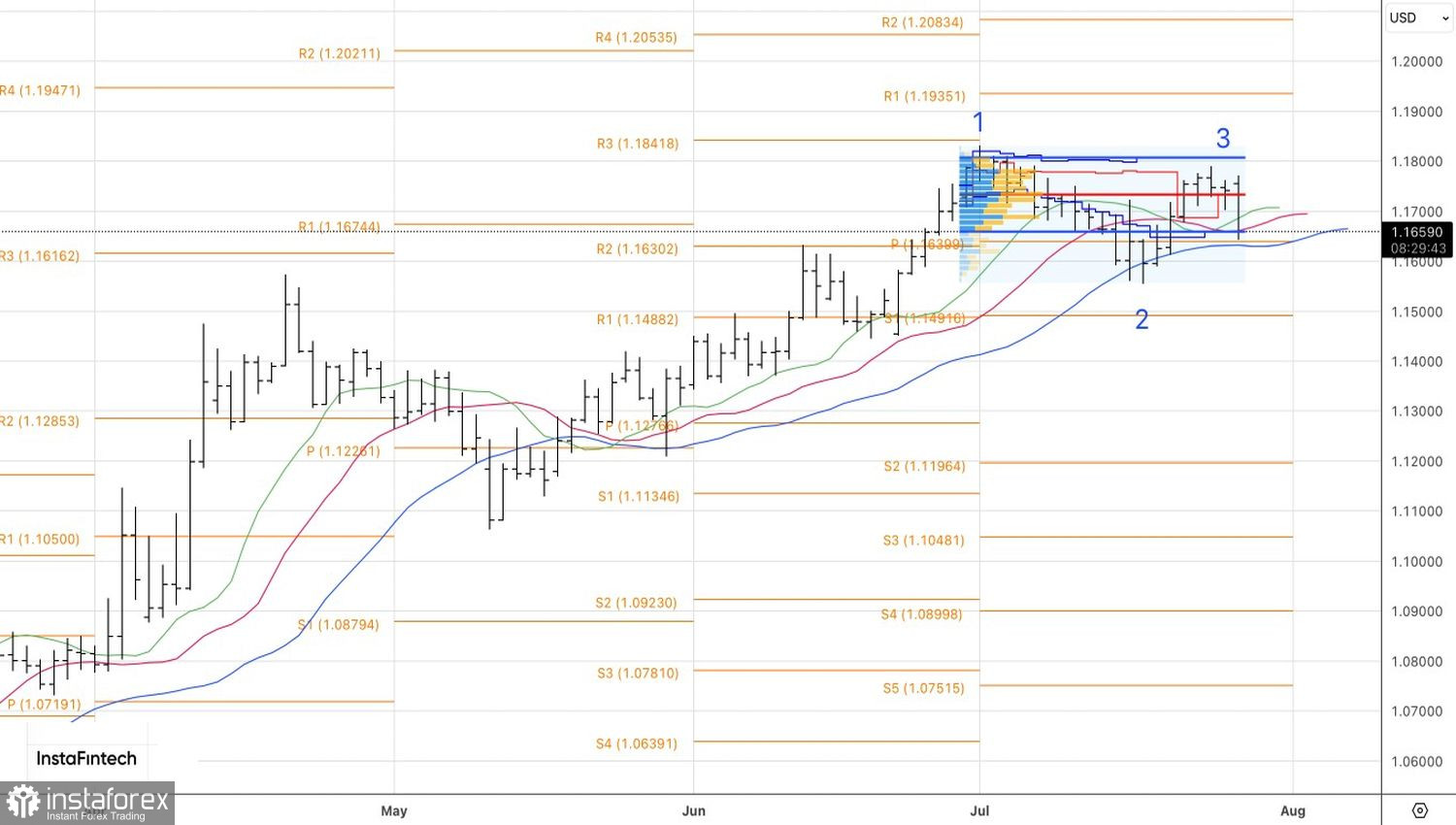

Technisch gesehen testet der EUR/USD im Tageschart die untere Grenze seines fairen Wertbereichs, der bei 1,1665–1,1810 liegt. Ein Durchbruch würde es Händlern ermöglichen, auf Short-Positionen aufzubauen, die bei 1,1690 initiiert wurden. Umgekehrt würde ein Abprallen von den aktuellen Niveaus das Risiko einer weiteren Konsolidierung des Hauptwährungspaares erhöhen.