Das Schreckgespenst der Stagflation verfolgt erneut die Finanzmärkte. Der Beschäftigungsindex des ISM-Dienstleistungssektors ist zum fünften Mal in den letzten sechs Monaten gesunken, während der Preisindex auf seinen höchsten Stand seit 2022 angestiegen ist. Die Geschäftsaktivitäten im Dienstleistungssektor der USA deuten auf eine Stagnation der Wirtschaft hin, und Investoren beginnen endlich, dies zur Kenntnis zu nehmen. Möglicherweise bereuen sie es, den Rückgang im S&P 500 genutzt zu haben, um zu kaufen.

Trends der Geschäftsaktivitäten im US-Dienstleistungssektor

Vor dem US-Arbeitsmarktbericht im Juli hatten die Aktienindizes sowohl die Zollandrohungen von Donald Trump als auch die Zurückhaltung der Federal Reserve bezüglich Zinssenkungen abgeschüttelt. Die US-Wirtschaft schien auf einem soliden Fundament zu stehen – genug, um neue Rekordhöhen im S&P 500 zu stützen. Doch ein abkühlender Arbeitsmarkt hat das Bild verändert.

Der breite Aktienindex reagiert nervös auf die Drohungen des Weißen Hauses, die Einfuhrzölle auf Indien aufgrund seiner Käufe von russischem Öl zu erhöhen, einschließlich Plänen für Zölle auf pharmazeutische Produkte, die möglicherweise um bis zu 250 % steigen könnten.

Sogar das wachsende Vertrauen der Investoren in Zinssenkungen der Fed bietet keine Unterstützung. Die Terminmärkte geben nun einer Wahrscheinlichkeit von 48 % für drei Zinssenkungen im Jahr 2025 – im Wesentlichen eine bei jedem verbleibenden FOMC-Treffen dieses Jahres – Raum. Interessanterweise zeigt die Forschung von Jefferies, dass seit 1990 der gleichgewichtete S&P 500 den traditionellen Index während der Zinssenkungszyklen der Fed übertroffen hat. Dies deutet darauf hin, dass die ehemaligen Rallye-Führer – die sogenannten „Magnificent Seven“ – bald von Small-Cap-Aktien überholt werden könnten.

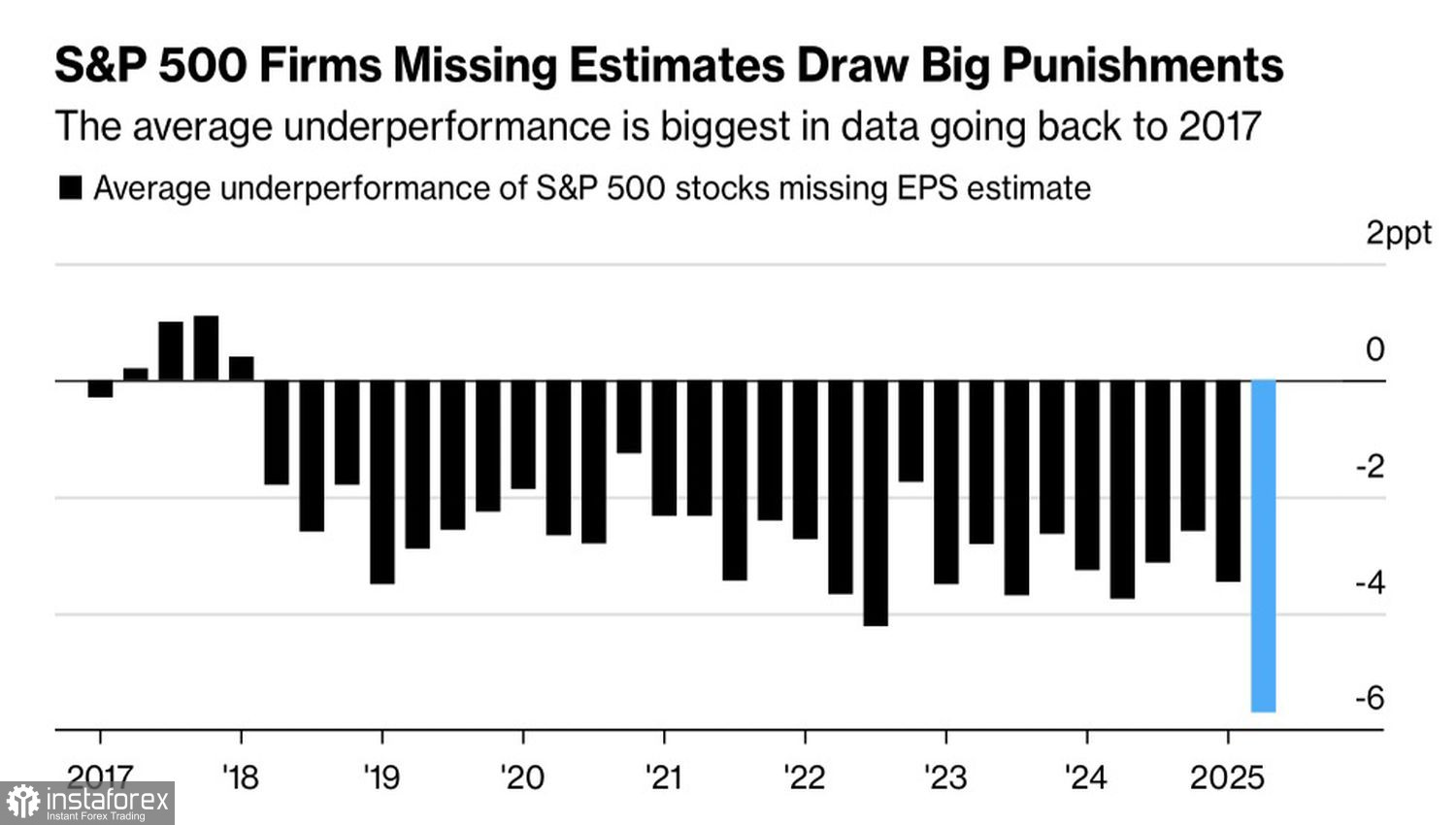

Auch die Investoren zeigen Ermüdungserscheinungen bei der Berichtsaison, die typischerweise als bullisher Faktor angesehen wird. Auf der einen Seite haben die Ergebnisse des zweiten Quartals die Konsensschätzungen von Wall Street um 9,1 % übertroffen, der höchste Wert seit 2021. Allerdings war die Messlatte bereits niedrig, und Unternehmen, die die Erwartungen nicht erfüllen, werden mit Rekordverkäufen abgestraft.

Reaktionen der S&P 500 Emittenten auf enttäuschende Daten

Trumps Angriffe auf den Vorsitzenden der Fed und die Entlassung des Leiters des Bureau of Labor Statistics wegen angeblich gefälschter US-Arbeitsmarktdaten beunruhigen die Märkte. Man befürchtet, dass neue Führungen bei der Fed und dem BLS einfach den Anweisungen des Präsidenten folgen werden. Statistiken könnten politisch opportun gehandhabt werden, und die Fed könnte—trotz angeblich starker Wirtschaftsdaten—dennoch die Zinsen senken. Dies würde die USA der Türkei ähneln lassen, wo Recep Tayyip Erdogans Einmischung in die Zentralbank zu einer massiven Währungskrise geführt hat.

Wer würde in diesem Fall US-Vermögenswerte wollen? Kapitalabflüsse aus den USA nach Europa und anderen Regionen könnten breit angelegte Verkäufe im S&P 500 auslösen.

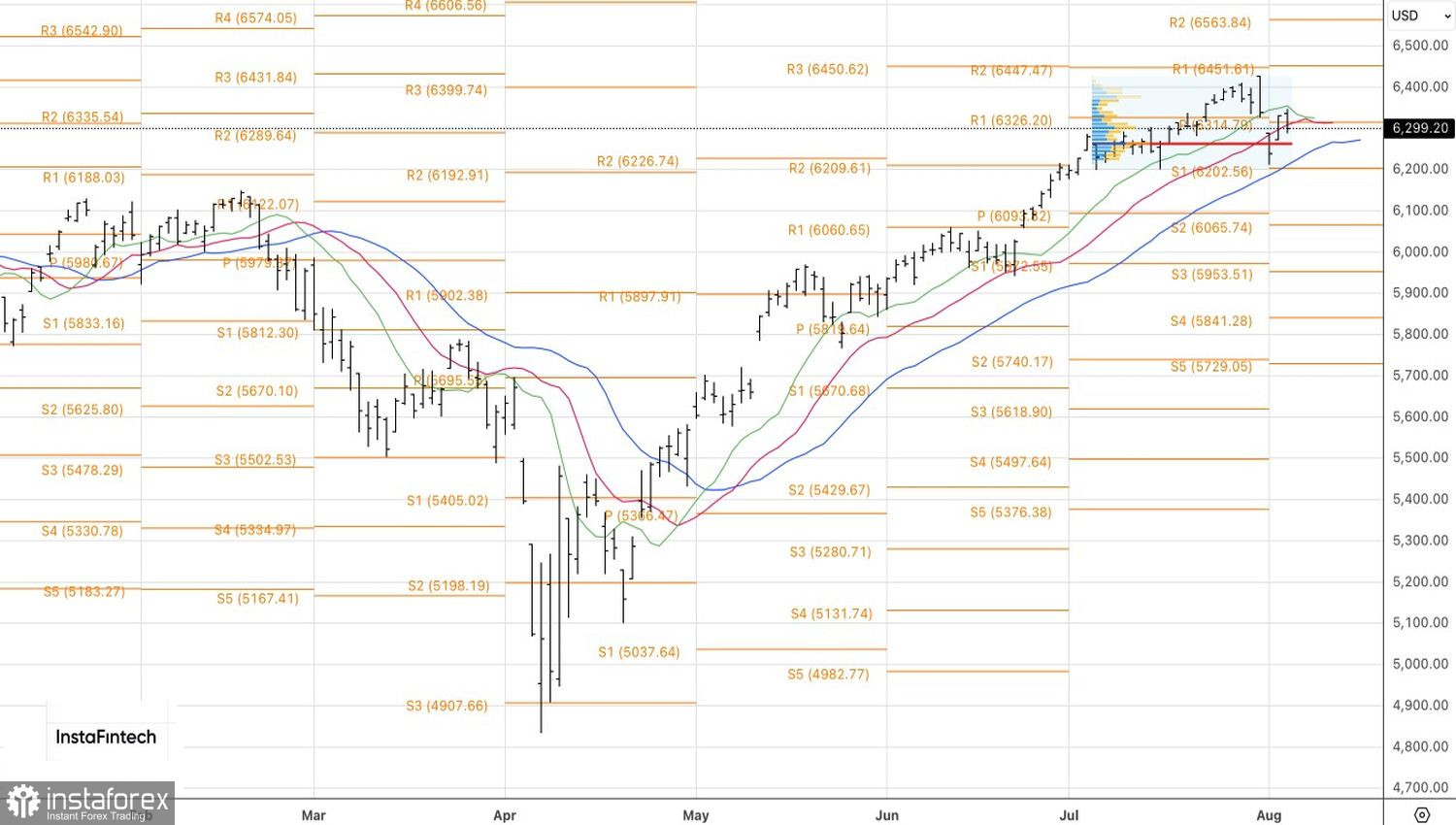

Technisch gesehen zeigt das tägliche S&P 500-Chart einen erfolgreichen Durchbruch unter das Pivot-Unterstützungsniveau bei 6315, was den Weg für Short-Positionen geebnet hat. Ein Rückgang unter 6285 und den fairen Wertbereich von 6260 würde rechtfertigen, diese Shorts zu verstärken.