Die am Donnerstag veröffentlichte Erzeugerpreis-Daten hatten unerwarteterweise einen spürbaren, wenngleich begrenzten Einfluss auf die Finanzmärkte. Der Schock war jedoch weder tief noch langanhaltend. Lassen Sie uns versuchen zu verstehen, warum.

Laut dem veröffentlichten Erzeugerpreisindex (PPI)-Bericht stieg die jährliche Kennzahl unerwartet auf 3,3% gegenüber der Prognose von 2,5%. Auch die monatliche Lesung zog von 0,0% im Juni auf 0,9% im Juli stark an. Die Kernwerte dieses Indikators stiegen ebenfalls signifikant.

Die Märkte reagierten auf diese Neuigkeiten mit einer verringerten Nachfrage nach US-Aktien, Unterstützung für den Dollar und den Ölmarkt, während die Kryptowährungspreise erneut zurückrollten. Was ist also genau passiert und warum gibt es heute bereits eine Gegenreaktion?

Ja, das gestrige Marktverhalten war unerwartet, hauptsächlich weil die Zahlen selbst eine große Überraschung waren. Meiner Ansicht nach haben Spekulanten die Nachrichten eingepreist, und das war es — obwohl die westliche Wirtschaftspresse schnell diskutierte, dass die Federal Reserve im September möglicherweise darauf verzichten könnte, die Zinsen zu senken. Die Begründung war, dass steigende Kosten für Unternehmen durch die von Donald Trump initiierten Tarifumstellungen dazu führen könnten, dass Unternehmen diese Transaktionskosten auf die Verbraucher übertragen, was möglicherweise ein erneutes Wachstum der Verbraucherpreisinflation auslösen könnte.

Ehrlich gesagt klingen solche Aussagen seltsam. Wann hat sich der amerikanische Hersteller jemals wirklich um den Verbraucher gekümmert? Nie. Die einzige echte Bremse war die nachlassende Nachfrage, die stattdessen zu einer geringeren Inflation führt. Rückblickend gibt es ein gewisses historisches Parallel — im Jahr 2018, während Trumps erstem Präsidentschaftsjahr, sprang der PPI im Juli auf 3,4%, den höchsten Stand vor der Pandemie. Zu dieser Zeit lag die Verbraucherpreisinflation bei 2,9%, der Leitzins bei 2% und die Arbeitslosenquote bei 4%. Die US-Wirtschaft befand sich jedoch damals in einer etwas anderen Lage. Es gab noch keine großflächigen globalen Konflikte, obwohl sich Spannungen anbahnten. Die amerikanische Hegemonie dominierte noch immer selbstbewusst die Welt. Die Fed konnte ihren eigenen geldpolitischen Modellen folgen.

Natürlich gibt es in der Geschichte keine genauen Parallelen, aber es gibt Ähnlichkeiten zwischen damals und heute. In jenem Jahr konnte die Fed die Zinsen bis zum Jahresende noch anheben und erreichte insgesamt 2,5%. Dann kam die Pandemie — und das ist eine andere Geschichte. Jetzt kann sie das jedoch nicht tun, weil die Wirtschaft dringend Anreize durch niedrigere Zinssätze benötigt, selbst auf Kosten eines möglichen kurzfristigen Inflationsanstiegs. Der Produktionsmotor in den USA muss neu gestartet werden, was äußerst, sogar unwahrscheinlich, schwierig ist.

Es ist erwähnenswert, dass in den letzten Jahrzehnten, als US-Unternehmen aktiv die Produktion ins Ausland verlagerten, wenig echte Fertigung im Land geblieben ist. Ja, Verteidigungs- und Militäreinrichtungen blieben, aber sie können weder das Wirtschaftswachstum noch eine große Anzahl von Arbeitsplätzen sicherstellen. Andere Hersteller — von Schuhen, Kleidung, Smartphones usw. — verlagerten sich erfolgreich nach Mexiko oder Asien. Unter solchen Trends verlagerte sich die Struktur der nationalen Wirtschaft von industriell auf dienstleistungsorientiert. Vor diesem Hintergrund hat der PPI-Faktor weitgehend seinen Einfluss auf die Märkte verloren. Teilnehmer reagierten hauptsächlich auf die Verbraucherpreisinflation (CPI). Das macht meiner Meinung nach die gestrige Marktreaktion ziemlich seltsam — und die heutige Umkehrung völlig logisch. Solche Bewegungen sind rein spekulativ und nichts weiter.

Was die Zinssenkung im September betrifft, so hat sie für Trump nicht nur eine wirtschaftliche, sondern auch eine geopolitische Dimension, da es sein Ziel ist, die echte Fertigung in Amerika wiederzubeleben und nicht nur Produkte, die in Asien hergestellt wurden, neu zu etikettieren.

Ein wichtiges Signal für die Märkte heute ist die Änderung der Renditen von US-Staatsanleihen, die nach dem gestrigen Anstieg wieder sinken. Federal Funds Futures zeigen erneut eine 93,1% Wahrscheinlichkeit einer Zinssenkung im September, nachdem sie gestern Morgen von 98% auf 90% am Abend schwankten. Alles deutet darauf hin, dass die Erwartungen einer Senkung im nächsten Monat bestehen bleiben.

Was können wir heute auf den Märkten erwarten?

Ich glaube, dass der US-Aktienmarkt seine Aufwärtsbewegung wieder aufnehmen wird — die Futures auf die Hauptindizes steigen bereits. Der Dollar wird unter Druck stehen, und Kryptowährungen werden wahrscheinlich wieder zulegen.

Insgesamt erwarte ich, dass sich eine moderat positive Stimmung hält, die möglicherweise verstärkt wird, wenn der Gipfel in Alaska zwischen Trump und Vladimir Putin ein positives Ergebnis bringt.

Tägliche Prognose

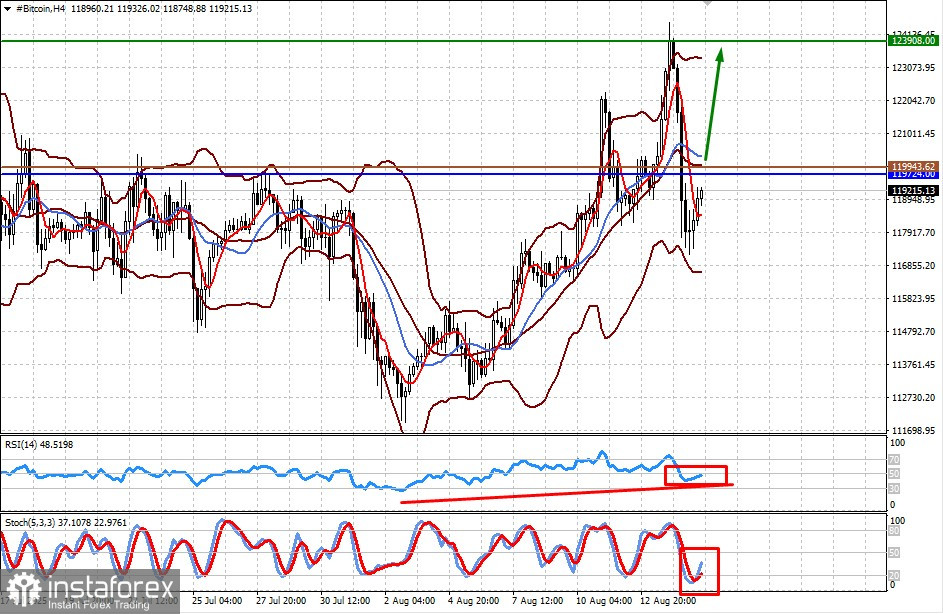

Bitcoin

Die Kryptowährung zeigt eine lokale Aufwärtsumkehr aufgrund erneuter Erwartungen für eine Zinssenkung der Fed im September. In diesem Aufwärtstrend könnte die Kryptowährung gegenüber dem Dollar auf 123.908,00 steigen. Ein Kaufsignal nach dem Durchbrechen des Widerstands bei 119.724,00 könnte 119.943,62 sein.

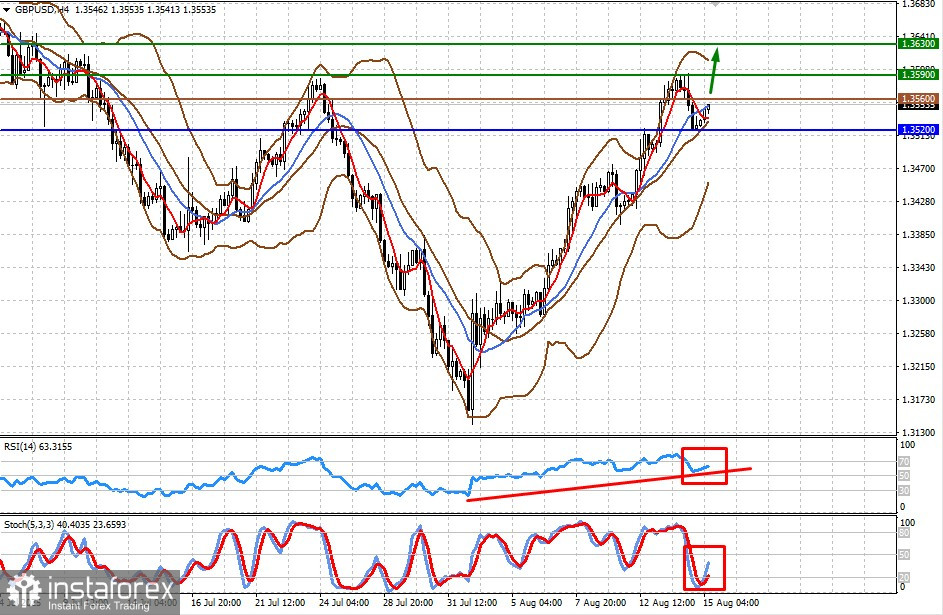

GBP/USD

Das Währungspaar steigt, da sich der Dollar angesichts neuer Erwartungen an eine Zinssenkung der Fed abschwächt. Auch die positiven wirtschaftlichen Daten aus dem Vereinigten Königreich unterstützen dies. In diesem Aufwärtstrend könnte das Paar zunächst auf 1,3590 und dann auf 1,3630 ansteigen. Ein Kaufsignal könnte 1,3560 sein.