Trauen Sie nicht Ihren Augen, sondern Ihren Ohren. Auf den ersten Blick sollte der Markt eher auf robuste Einzelhandelsumsätze als auf Verbrauchervertrauensindizes reagieren - schließlich zählen die Taten der Amerikaner mehr als ihre Worte. Dennoch hat die 30%ige Rallye des S&P 500 von den Tiefstständen im April den breiten Aktienindex äußerst anfällig für das Prinzip "Kaufe das Gerücht, verkaufe die Tatsache" gemacht.

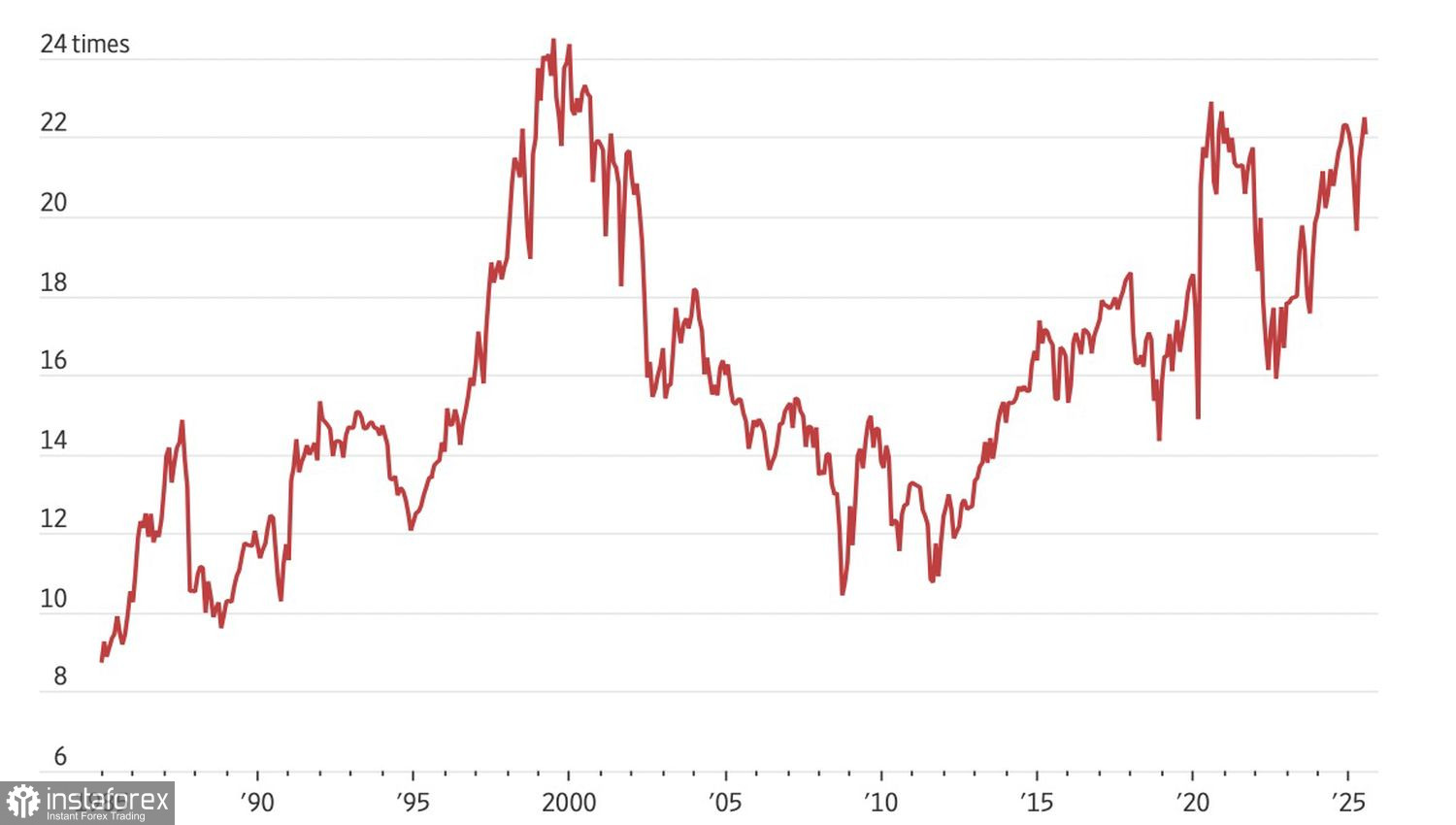

Hohe fundamentale Bewertungen allein sind kein ausreichender Grund, um Gewinne mitzunehmen. Der S&P 500 kann seine Rallye auch bei einem Kurs-Gewinn-Verhältnis von 22,5 fortsetzen. Dies ist das höchste KGV seit 1985, abgesehen von der Dotcom-Blase 1999–2000 und dem Anstieg 2020–2021.

Entwicklung des KGV der S&P 500 Unternehmen

Trotzdem erhöhen hohe Bewertungen das Risiko von Enttäuschungen, falls künstliche Intelligenztechnologien oder die US-Wirtschaft die Erwartungen nicht erfüllen. Beide Bereiche bergen Risiken. Sobald der Verbraucher-Stimmungsindex ein weiteres Signal für Stagflation aussendete, zog sich der S&P 500 zurück.

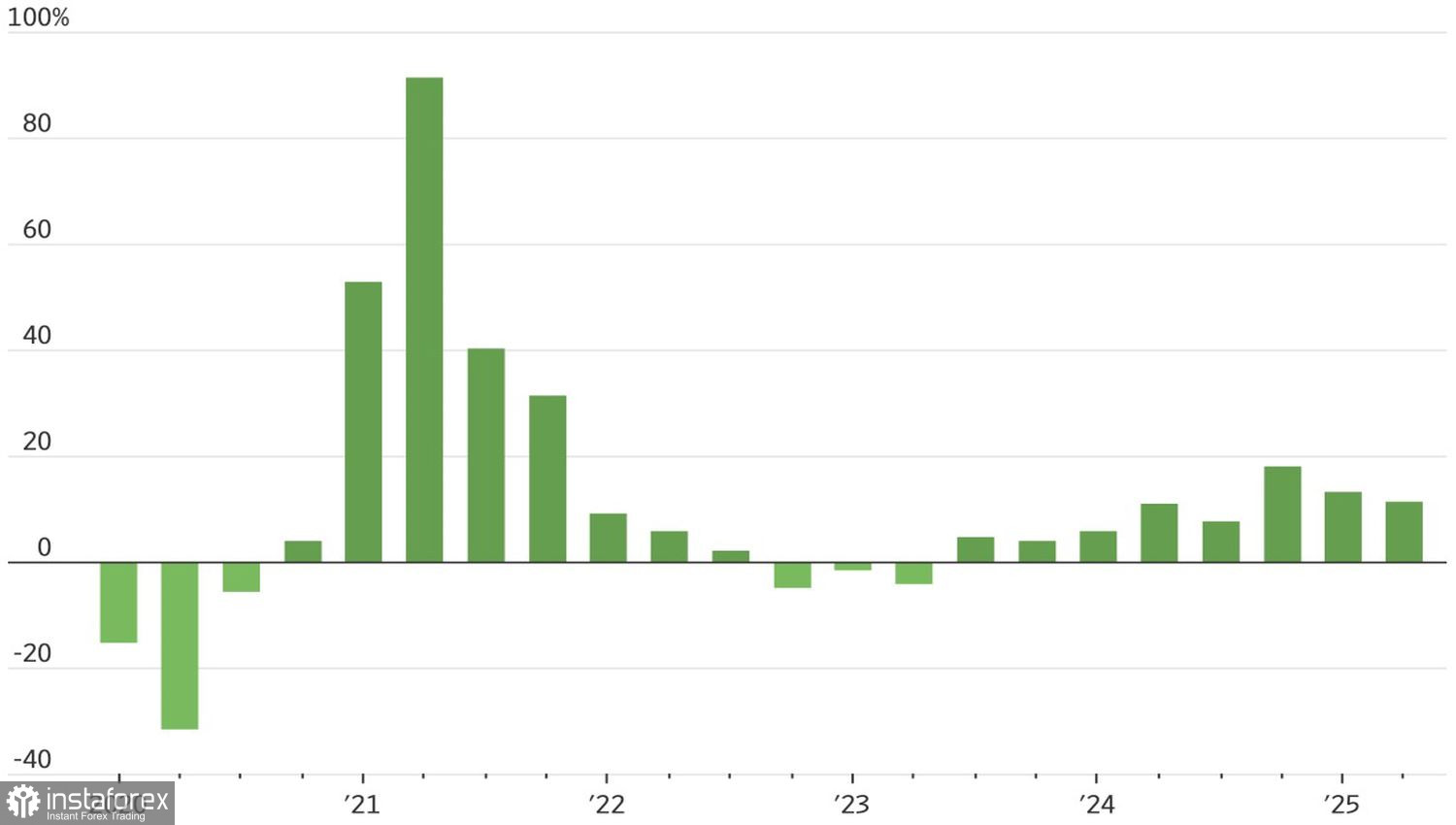

Ein Grund für die beeindruckende Rallye des breiten Aktienindex von April bis August waren starke Unternehmensgewinne. Die Gewinne sollen im zweiten Quartal um 12% gestiegen sein – mehr als das Doppelte der 5%, die Wall-Street-Analysten zu Beginn der Gewinnsaison prognostiziert hatten. Dieser Erfolg konzentrierte sich jedoch auf nur drei Sektoren des S&P 500: Technologie, Telekommunikationsdienste und Finanzen. Vier von elf Sektoren endeten im negativen Bereich, und der Rest konnte sich gerade so halten.

Ertragsdynamik der S&P 500-Unternehmen

Mit dem Ausklingen der Berichtssaison, einer US-Wirtschaft, die gemischte Signale aussendet, und handelsbezogenen Nachrichten, die Investoren nicht mehr beeindrucken, steigt der S&P 500 hauptsächlich aufgrund der Erwartungen an eine bevorstehende Fortsetzung der geldpolitischen Lockerungen der US-Notenbank. Äußerungen von Finanzminister Scott Bessent über eine Senkung des Leitzinses um 50 Basispunkte im September und um 150–175 Basispunkte in naher Zukunft befeuern diese Erwartungen.

Leider könnte in der Realität eine große Enttäuschung auf die Anleger warten. Die Verlangsamung der Beschäftigung spiegelt nicht nur eine schwächere Nachfrage wider, sondern auch ein schrumpfendes Angebot aufgrund der migrationsfeindlichen Politik des Weißen Hauses. Infolgedessen steigt die Arbeitslosigkeit nicht an. Der Arbeitsmarkt ist nicht so schwach, wie es die US-Regierung darstellt. Wenn das der Fall ist, sind die Erwartungen an drei Runden geldpolitischer Lockerungen der Fed im Jahr 2025 stark überzogen.

Wenn der S&P 500 seinen wichtigsten Treiber verliert, wird der breite Index in eine Korrektur gehen. Laut der Bank of America könnte dies durch gemäßigte Rhetorik von Jerome Powell in Jackson Hole ausgelöst werden. Investoren haben zu lange das Gerücht gekauft. Es ist an der Zeit, die Tatsachen zu verkaufen.

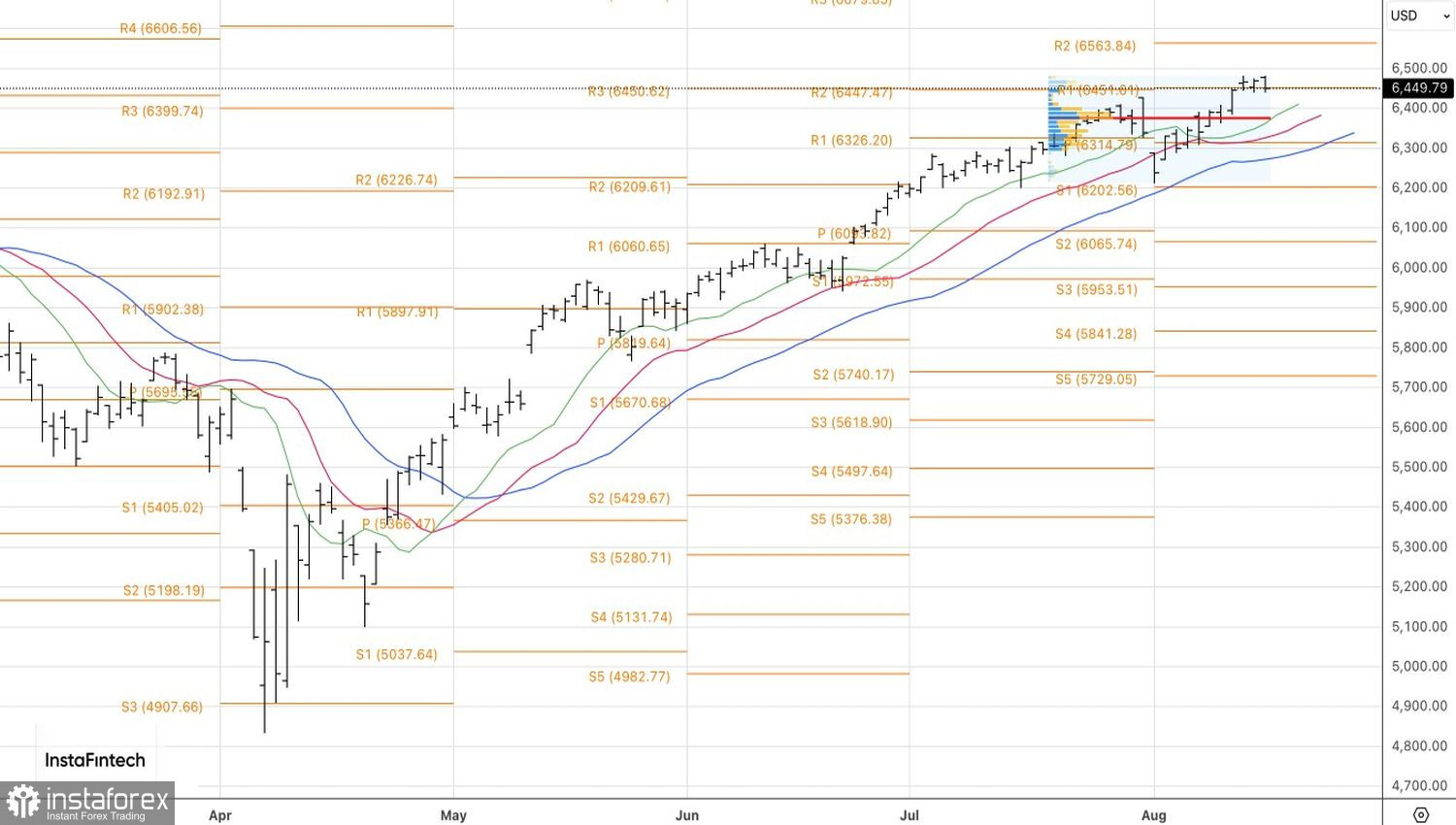

Technisch gesehen haben es die Bären auf dem Tageschart des S&P 500 geschafft, ins Spiel zurückzukehren und halten sich am Pivot-Level von 6450 fest. Dies dient als eine Art rote Linie. Ein Anstieg darüber wird ein Grund sein, zu kaufen. Im Gegensatz dazu wird ein Rückgang den Weg für den Verkauf des breiten Aktienindex eröffnen.