Japans reales BIP wuchs im zweiten Quartal 2025 um 0,3 % im Vergleich zum Vorquartal (1,0 % im Jahresvergleich) und übertraf damit die Marktprognose von Bloomberg (+0,1 % q/q, +0,4 % j/j). Dies war das fünfte Quartal in Folge mit Wachstum, wobei die Zahlen des ersten Quartals von negativ auf positiv nach oben korrigiert wurden. Wichtige Komponenten der Binnennachfrage wie Konsumausgaben und private Investitionen leisteten einen signifikanten Beitrag.

Auch die Exporte stiegen, und obwohl der Gesamtausblick weiterhin negativ bleibt und die japanische Wirtschaft in eine Abschwächungsphase eingetreten ist, besteht derzeit wenig Grund zur Besorgnis. Faktoren, die die Bank of Japan daran hätten hindern können, die Zinsen anzuheben (und damit den Yen zu stützen), haben an Einfluss verloren.

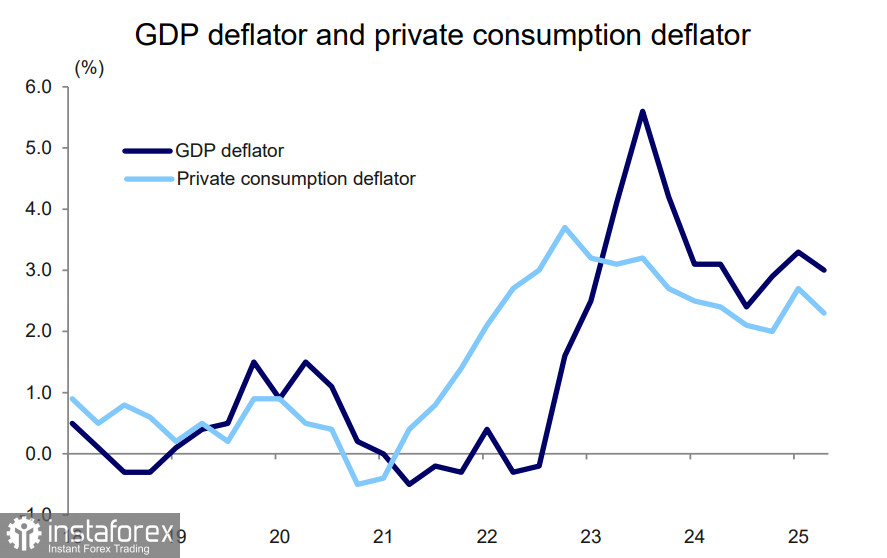

Es ist auch bemerkenswert, dass die Löhne inflationsbereinigt um 0,6 % gestiegen sind, was auf eine Verbesserung des Haushaltseinkommens hindeutet. Der BIP-Deflator, der den Inflationsdruck widerspiegelt, ging leicht zurück, bleibt aber stark.

Nach der Veröffentlichung stieg der Nikkei 225 Index um 729 Punkte an einem Tag, was einen neuen Schlussrekord darstellte. Auch die Renditen von Staatsanleihen stiegen, da die Erwartungen an weitere Zinserhöhungen der Bank of Japan zunahmen.

Allerdings kann das, was für die Märkte positiv ist, aus der Perspektive der politischen Ziele der BoJ anders aussehen. Die BoJ hat bereits Berichte regionaler Banken geprüft, die darauf hindeuten, dass die höheren Zölle, die von der Trump-Administration eingeführt wurden, bislang keine signifikant negativen Auswirkungen auf makroökonomische Indikatoren hatten. Insgesamt deutet dies darauf hin, dass die BoJ, solange sich die Wirtschaft in akzeptablen Parametern bewegt, möglicherweise keine Eile hat, die Zinsnormalisierung weiter voranzutreiben und stattdessen ihre Pause beibehält.

Wahrscheinlich wird die BoJ abwarten, bis die Wirtschaft auf die neue US-Zollpolitik reagiert. Da das bislang noch nicht geschehen ist, bleibt der Ausblick für die Zinssätze offen. Das erklärt vermutlich, warum der Yen auf den BIP-Bericht nicht reagierte.

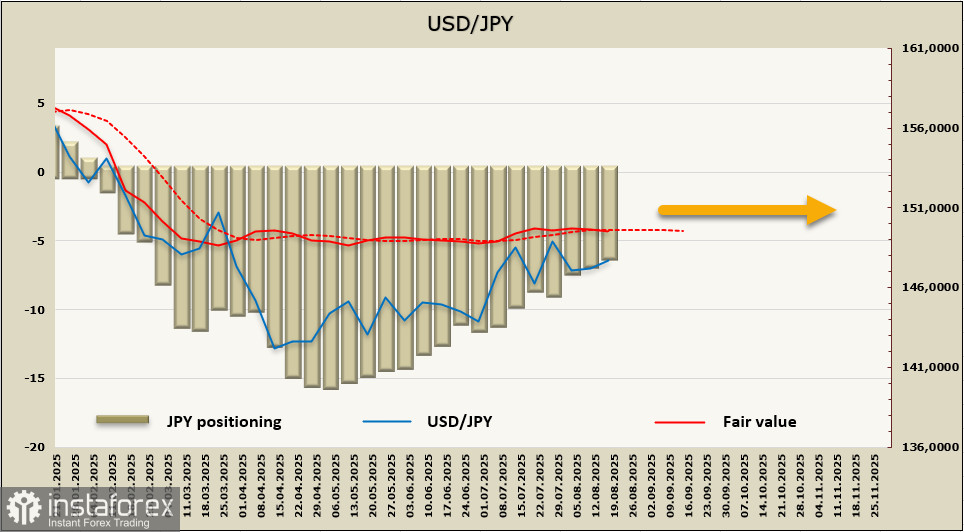

Nettopositionen auf den Yen sind erneut zurückgegangen, wobei sie sich in der Berichtswoche um 667 Millionen auf 6,277 Milliarden reduzierten. Die Verschiebung der Positionen in Richtung der bärischen Seite setzt sich seit Mai fort, doch die akkumulierte Long-Neigung ist immer noch bemerkenswert. Der geschätzte Preis hat jegliches Momentum verloren.

In der vergangenen Woche erwarteten wir, dass der Yen aufgrund reduzierter geopolitischer Spannungen schwächer wird, aber der Markt reagierte mit ruhiger Gleichgültigkeit. Der Yen handelt in einem engen Bereich, und derzeit gibt es keine Anzeichen für Bewegungen in die eine oder andere Richtung. Technisch gesehen könnte der Seitwärtshandel noch eine Weile anhalten, zumindest bis zum FOMC-Treffen im September. Der Yen wird nach unten durch die Zone 145,50/70 unterstützt und nach oben bei 149,10/40 gedeckelt. Bis jetzt bleibt unklar, was in den kommenden Wochen zu einem Ausbruch aus diesem Bereich führen könnte.