In der vergangenen Woche endeten die Märkte im Einklang mit den Prognosen, was die starke Erwartung der Investoren hinsichtlich einer Zinssenkung der Federal Reserve um 0,25% bei der Sitzung im September unterstützte. Diese Erwartung wurde durch mehrere US-amerikanische Wirtschaftsmeldungen sowie durch Äußerungen von Zentralbankbeamten genährt.

Das Hauptereignis im August war die Grundsatzrede von Fed-Vorsitzendem J. Powell beim Jackson Hole Symposium, wo er deutlich andeutete, dass die Zentralbank in Anbetracht eines schwachen Arbeitsmarktes und stabilisierter Inflation die Zinsen senken könnte. Eine solche Entscheidung war nicht einfach, angesichts der Position des Fed-Vorsitzenden unter starkem Druck von Finanzminister S. Bessent und US-Präsident D. Trump. Doch allein diese Aussage reichte nicht aus – Investoren, die die Abhängigkeit der Fed von eingehenden Daten begriffen, konzentrierten ihre ganze Aufmerksamkeit auf die Inflations- und Arbeitsmarktzahlen.

Die neuesten Inflationsdaten, insbesondere der Personal Consumption Expenditure Index, zeigten eine allgemeine Stabilisierung, was es den Marktteilnehmern erlaubte zu glauben, dass Trumps Handelskrieg die Preise nicht so stark beeinflusste wie zuvor befürchtet. Das bedeutet, dass die Fed tatsächlich die Zinsen senken kann – eine Politik, die bereits von mindestens drei stimmberechtigten Mitgliedern der Fed unterstützt wird. Eine positive Nachricht war auch das BIP-Wachstum im zweiten Quartal, das ein robustes Wachstum von über 3% zeigte und die Konsensprognose übertraf. Dies lässt Investoren denken, dass das drohende Rezessionsrisiko weiter in den Hintergrund tritt.

Die kommende Woche wird von einer Flut wichtiger Wirtschaftsveröffentlichungen geprägt sein, mit einem klaren Fokus auf die Arbeitsmarktberichte für August von ADP und dem US-Arbeitsministerium. Die Konsensprognose erwartet, dass in den USA 71.000 bzw. 74.000 Arbeitsplätze im privaten Sektor (ADP) und in der Gesamtwirtschaft (nonfarm payrolls) geschaffen werden. Dies liegt deutlich unter der Zahl von 200.000, die als notwendig für ein nachhaltiges Wirtschaftswachstum gilt. Diese Zahl von 200.000 ist gewissermaßen ein "Rubikon", der negative Trends und Stagnation von Wachstum trennt.

Wenn die Daten nicht weit über der Prognose liegen (was wahrscheinlich ist), wird dies ein schlagkräftiges Argument für eine Zinssenkung am 17. September um 0,25% liefern – möglicherweise sogar um 0,50%, etwas, das Finanzminister Bessent zuvor befürwortet hat.

Derzeit preist der Markt laut Fed Funds Futures eine 87,6%ige Wahrscheinlichkeit für eine Zinssenkung um 0,25% ein.

Was können wir von den Märkten erwarten, wenn die US-Arbeitsmarktdaten veröffentlicht werden?

Ich glaube, dass, wenn die Beschäftigungszahlen von ADP und dem Arbeitsministerium im Einklang mit den Prognosen veröffentlicht werden, sich die Fed dazu ermutigt fühlen wird, die Zinsen zu senken. Der Markt versteht dies und positioniert sich für ein solches Ergebnis, was wahrscheinlich zu einem korrektiven Rückgang des Dollar-Index, zunächst auf 97,50 und dann auf 97,00 führen wird. Eine signifikante Dollar-Schwäche wird den Preis von in Dollar denominierten Vermögenswerten, insbesondere von Gold, in die Höhe treiben. Auch Kryptowährungen, die gegen den Dollar gehandelt werden, könnten einen Auftrieb erfahren. Aber der Hauptnutznießer wird wahrscheinlich der Aktienmarkt sein – insbesondere US-Aktien, die mit einer frischen Dosis Optimismus rechnen können, weiter unterstützt durch starke Kapitalzuflüsse aus dem Ausland.

Im Großen und Ganzen betrachte ich das Gesamtbild als positiv und förderlich für eine wachsende Nachfrage nach Risikoanlagen.

Tagesvorhersage:

EUR/USD

Das Währungspaar bewegt sich weiterhin in einer breiten Seitwärtsrange zwischen 1,1580 und 1,1730, könnte aber aufgrund sehr schwacher Beschäftigungszahlen von ADP und dem US-Arbeitsministerium ausbrechen. Dieses Szenario könnte das Paar bereits diese Woche auf 1,1800 treiben. Das Kaufniveau, das es zu beobachten gilt, liegt bei 1,1736.

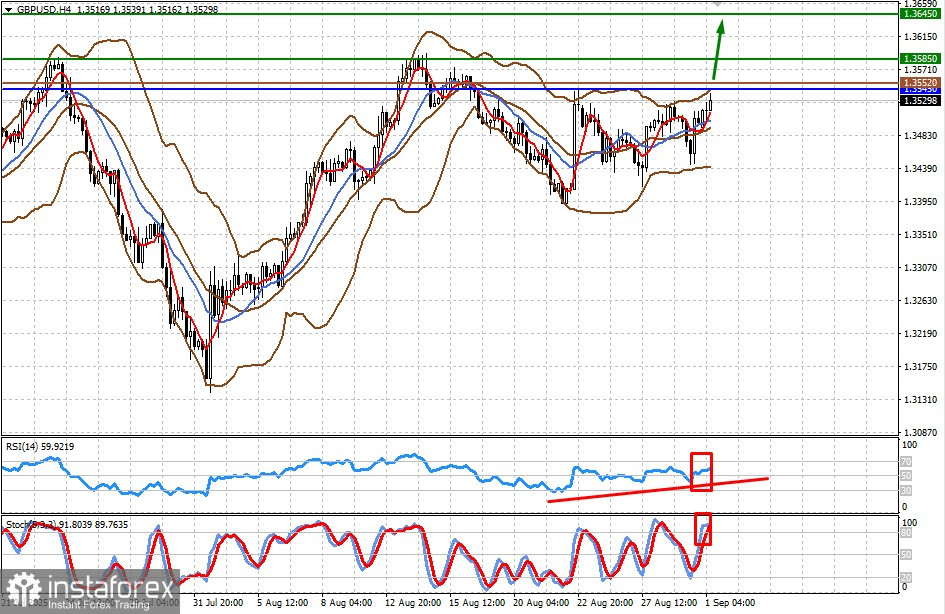

GBP/USD

Das Währungspaar handelt unter dem Widerstand bei 1,3545. Ein Ausbruch über diese Barriere – bedingt durch sehr schwache US-Beschäftigungsdaten – könnte den Preis auf 1,3585 und dann auf 1,3645 anheben. Das Kaufniveau, das es zu beachten gilt, liegt bei 1,3552.