Wie Sie den September beginnen, so werden Sie ihn auch verbringen. Der erste Herbstmonat gilt als der erfolgloseste für amerikanische Aktien. Laut UBS ist der S&P 500 in den letzten zehn Jahren im September durchschnittlich um 2% gefallen. Gleichzeitig wird der Rückgang des breiten Aktienindex während der ersten Handelssitzung nach dem Labor-Tag unterschiedlich interpretiert. Einige sagen, es sei Gewinnmitnahme nach einem Sommer, der überraschend gut verlief. Andere machen massive Verkäufe auf dem Anleihemarkt und den daraus resultierenden Anstieg der Anleiherenditen verantwortlich.

Weck mich auf, wenn der September endet. Der Herbst begann mit Panik auf den Anleihemärkten. Die Anerkennung der Zölle des Weißen Hauses durch das Bundesberufungsgericht als illegal zwingt die USA, die von anderen Ländern erhobenen Zölle zurückzuzahlen und die Ausgabe von Staatsanleihen zu erhöhen, um Donald Trumps "großes und schönes" Steuersenkungsgesetz zu finanzieren. Kein Wunder, dass Investoren eine höhere Risikoprämie verlangen.

Die Dynamik der US-Staatsanleihenrenditen

Allerdings flieht das Kapital aus Europa viel schneller als aus Nordamerika. Ursächlich sind Bedenken hinsichtlich der Haushaltsdisziplin. In Frankreich bereitet sich die Regierung von Francois Bayrou—die vierte in den letzten zwei Jahren—auf den Rücktritt vor. Die Märkte bezweifeln, dass Großbritannien in der Lage sein wird, seine Haushaltslücke zu stopfen. Die Erhöhung der Verteidigungsausgaben durch Deutschland wirft Fragen zur Systemstabilität auf. In der Folge haben die Renditen deutscher Anleihen ihren höchsten Stand seit 2011 erreicht, die französischen Renditen ihren höchsten Stand seit 2008, und die britischen Renditen sind auf dem höchsten Niveau seit 1998.

Die Ansteckung breitet sich von der EU auf die USA aus und trägt zum Rückgang des S&P 500 bei. Donald Trump glaubt, dass der Ausverkauf am US-Aktienmarkt auf eine Entscheidung des Bundesberufungsgerichts zur Illegalität von Einfuhrzöllen zurückzuführen ist. Der US-Präsident behauptet, dass sich Aktienindizes ähnlich wie Zölle verhalten und daher fallen, wenn Zölle aufgehoben werden.

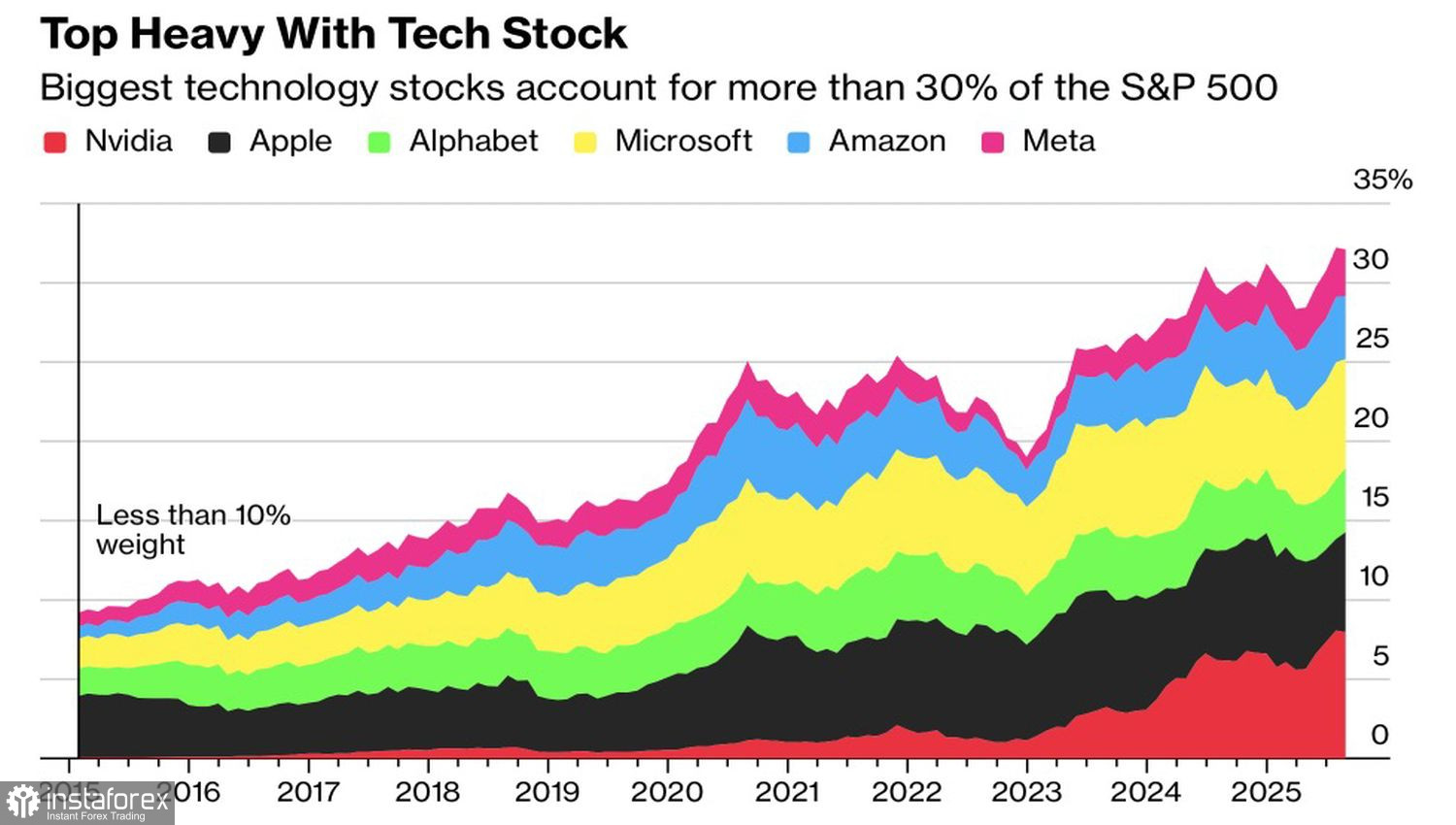

Investoren sind besorgt über den zunehmenden Einfluss von Technologieriesen auf den Aktienmarkt. Der Anteil von sechs von ihnen an der Struktur des S&P 500 übersteigt 30%. Dadurch können Probleme in dieser engen Gruppe von Emittenten einen lawinenartigen Ausverkauf des gesamten breiten Aktienindex auslösen.

Dynamik der Kapitalisierung von Technologiegiganten

Oppenheimer & Co. ist der Meinung, dass es hierfür keinen Grund zur Sorge gibt. Etwa 64 % der Mitglieder des Russell 3000 handeln über ihrem 200-Tage-Durchschnitt. Dies signalisiert Vertrauen in den Markt. Bei großen Marktspitzen fällt dieser Indikator normalerweise unter 60 %.

Investoren warten jetzt auf die US-Beschäftigungsdaten, die endgültige Klarheit bringen werden. Entweder hat sich der Arbeitsmarkt tatsächlich abgekühlt und die Fed muss die Zinssenkungen beschleunigen, oder er erweist sich weiterhin als robust und die US-Wirtschaft bleibt stark.

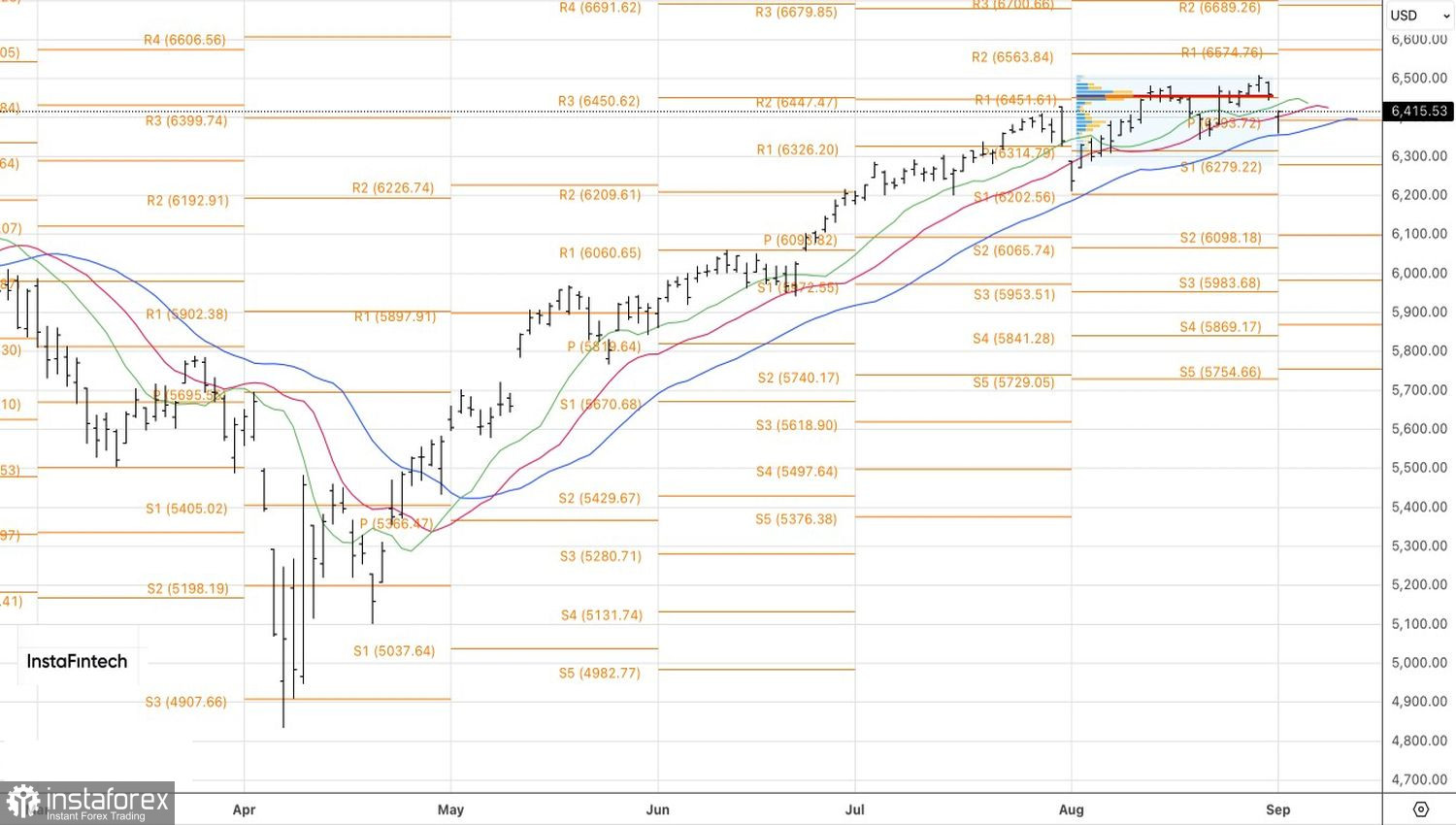

Technisch gesehen gab es im Tageschart des S&P 500 eine Kurslücke bei der Eröffnung, gefolgt von der Bildung einer Kerze mit einem langen unteren Schatten. Ein Rücksprung von 6415 durch Käufe wird das Risiko eines Rückkehrs zum fairen Wert bei 6455 erhöhen. Das Schicksal des breiten Index wird davon abhängen, ob er es schafft, dieses Niveau zu durchbrechen.