Die neuesten US-Verbraucherinflationsdaten, die am Donnerstag veröffentlicht wurden, zeigten einen Anstieg, wobei die monatliche Zahl über den Prognosen lag. Was kommt als Nächstes? Wird dies die Federal Reserve davon abhalten, die Zinssätze zu senken?

Der gestrige Inflationsbericht zeigte einen jährlichen Anstieg des Verbraucherpreisindex (VPI) von 2,7 % auf 2,9 %, was den Erwartungen entsprach. Aber die Monatszahl für August stieg auf 0,4 % (von 0,2 % im Juli), im Vergleich zu einer Prognose von 0,3 %.

Schauen wir uns an, wie die Märkte gestern reagierten und was nächste Woche von der Fed wahrscheinlich ist.

Wie ich schon vermutet hatte, haben die Märkte eine 100%ige Wahrscheinlichkeit einer Zinssenkung um 0,25 % voll eingepreist – im Grunde zweifelt niemand mehr daran. Die Aktienmärkte stiegen eindeutig auf die Inflationsnachrichten. Jetzt konzentrieren sich die Investoren auf die Wahrscheinlichkeit einer 0,50%igen Senkung – ein Szenario mit nur 8% Wahrscheinlichkeit. In der Zwischenzeit war der Rückgang des Dollars gegenüber einem Währungskorb auf dem Devisenmarkt gering und meiner Meinung nach gerechtfertigt.

Bereits im Sommer hatte ich angedeutet, dass die Schwäche des Dollars aufgrund niedrigerer ICE-Index-Raten begrenzt sein würde – hauptsächlich aufgrund des Drucks (wirtschaftlich und politisch), den die USA (insbesondere unter Trump) auf die Volkswirtschaften ausüben, deren Währungen im ICE-Dollar-Index-Korb enthalten sind, durch Zölle und finanzielle Verpflichtungen, die effektiv bedeuten, dass die USA von diesen Ländern Mieten ziehen. Nach den früheren Zinssenkungen dieser Zentralbanken ist jetzt nicht mit viel Stärke oder Wachstum ihrer Währungen gegenüber dem US-Dollar zu rechnen.

Angesichts der Auswirkungen des Inflationsberichts glaube ich nicht, dass dieser die Fed davon abhalten wird, den Leitzins am 17. September um 0,25 % zu senken. Es gibt derzeit keine echten wirtschaftlichen Gründe für eine 0,50%ige Senkung, wenn man nur auf den VPI schaut. Sollte es doch passieren, wäre das eher aus politischen Gründen, unter dem Druck von D. Trump und Finanzminister S. Bessent.

Was sollten wir heute an den Märkten erwarten? Ich denke, es besteht eine hohe Wahrscheinlichkeit einer Korrektur an den Aktienmärkten, insbesondere in den USA, in Erwartung der endgültigen Zinsentscheidung der Fed. Bei dieser Korrektur könnte der Dollar etwas Unterstützung erhalten, was auch zu einer Schwäche des lokalen Goldpreises führen könnte. Eine leichte Korrektur der Hauptwährungen gegenüber dem Dollar kann ebenfalls auf dem Devisenmarkt erwartet werden.

Ab heute könnten Investoren bereits einen abwartenden Ansatz im Vorfeld des Fed-Treffens am 16.–17. September wählen.

Prognose des Tages:

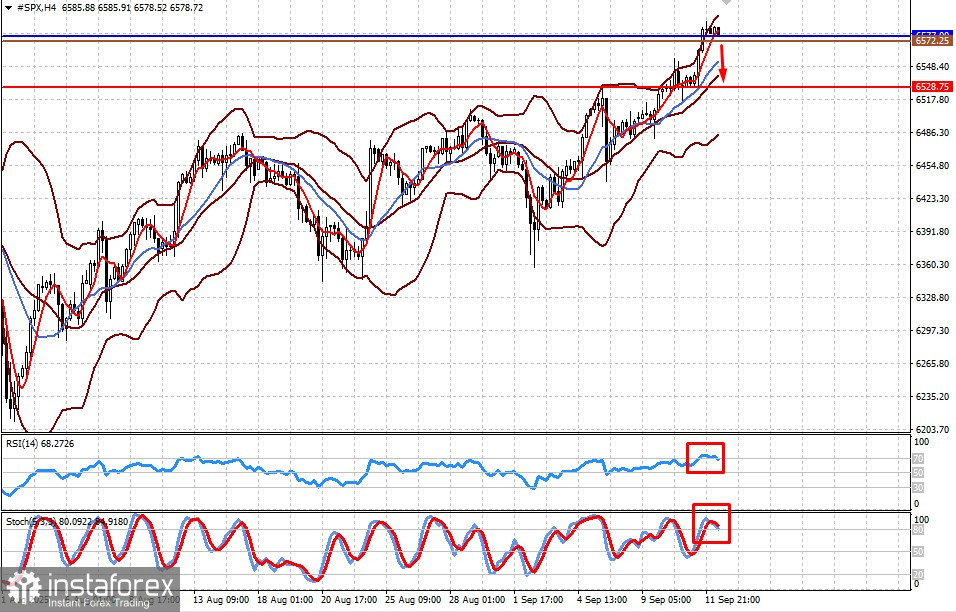

#SPX

Der S&P 500 CFD, der ein neues Allzeithoch erreicht hat, handelt über der Unterstützung bei 6577,00. Vor der Fed-Sitzung ist mit einer Korrektur zu rechnen, die den Kontrakt auf 6528,75 fallen lassen könnte, sollte die Unterstützung durchbrochen werden. Das Niveau von 6572,25 kann als Verkaufssignal genutzt werden.

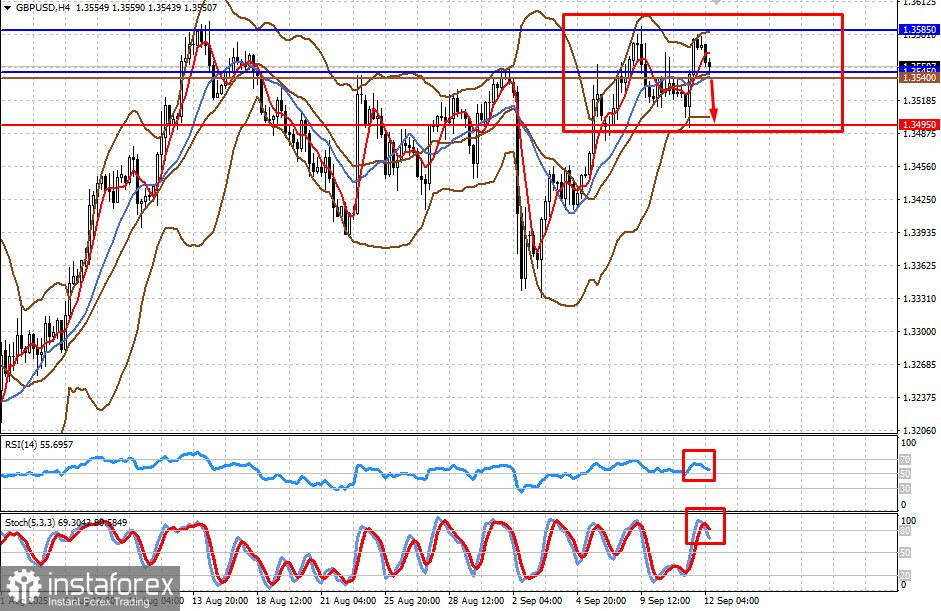

GBP/USD

Das Währungspaar befindet sich weiterhin in einem tiefen Seitwärtstrend und korrigiert sich nach unten vor der Zinserklärung der Fed. Wenn es unter 1,3545 fällt, ist ein Rückgang auf 1,3495 wahrscheinlich. Die Marke von 1,3540 dient als mögliches Verkaufssignal.