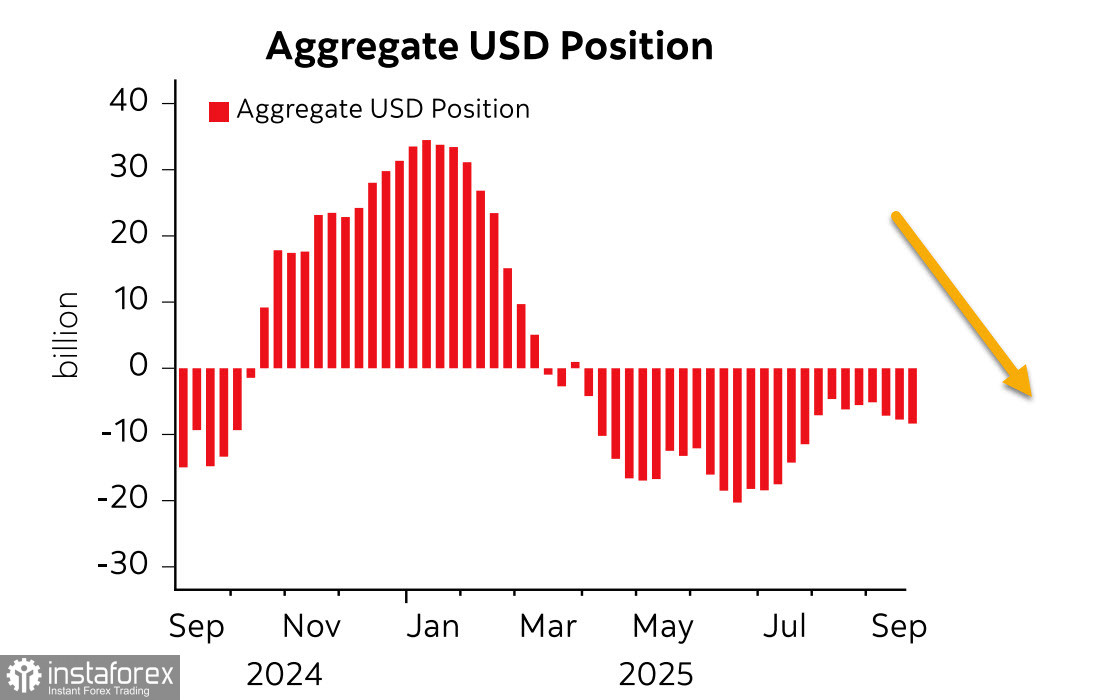

Dem neuesten CFTC-Bericht zufolge stieg die aggregierte Short-Position auf den US-Dollar gegenüber wichtigen Weltwährungen in der Berichtsperiode um 0,8 Milliarden USD und erreichte -8,6 Milliarden USD. Die spekulativen Positionierungen gegenüber dem Dollar bleiben weiterhin bärisch. Gleichzeitig wurde nur beim Yen eine signifikante Veränderung (+1,5 Milliarden USD) festgestellt, während die Veränderungen bei anderen Währungen minimal waren. Dies weist darauf hin, dass sich der Trend zu einem schwächeren Dollar nicht verstärkt hat und derzeit eher neutral erscheint.

Das BIP-Wachstum der USA im 2. Quartal wurde von 3,3% auf 3,8% nach oben korrigiert, was darauf hindeutet, dass die US-Wirtschaft allein anhand der Wachstumskennzahlen in einem hervorragenden Zustand zu sein scheint. Allerdings werfen zwei Indikatoren Fragen zu diesen Zahlen auf.

Der erste Indikator ist die Schaffung von Arbeitsplätzen. In einer wachsenden Wirtschaft werden typischerweise neue Arbeitsplätze in überdurchschnittlichem Tempo geschaffen; diese Entwicklung hat sich in den letzten Monaten jedoch nicht bestätigt. Während im April 158.000 neue Arbeitsplätze geschaffen wurden, kamen im Mai nur 19.000 hinzu, und im Juni gingen 13.000 verloren. Das durchschnittliche monatliche Wachstum von nur 54.700 ist viel zu niedrig, um ein so starkes BIP-Wachstum zu rechtfertigen. Unter Einbeziehung der Juli- und August-Daten fiel der Zuwachs an neuen Arbeitsplätzen in den letzten Monaten auf etwa 30.000. Rückgänge wurden in allen Sektoren beobachtet, was bei vielen Mitgliedern der Federal Reserve Besorgnis auslöste. Die Arbeitslosenquote hat sich kaum verändert, was jedoch auf striktere Einwanderungspolitiken zurückzuführen ist, die das Arbeitskräfteangebot erheblich verringerten und die Arbeitslosigkeit künstlich stabil hielten.

Der zweite Indikator ist die Inflation. Der Index stieg im August um 0,26% (vs. 0,13% im Juli). Eine Verlangsamung ist nicht zu erkennen, und da die meisten neuen Zölle im August in Kraft traten, wird sich ihre Auswirkung in den Verbraucherpreisen im Oktober–November widerspiegeln.

Bis vor kurzem hatte der Markt vier Zinssenkungen im nächsten Jahr eingepreist. Seit Montag hat sich der Ausblick jedoch geändert: Während eine Zinssenkung im Oktober als nahezu unvermeidlich gilt (mit etwa 90% Wahrscheinlichkeit), könnte die nächste erst im Dezember oder März erfolgen. Insgesamt erwarten die Märkte immer noch vier Zinssenkungen bis Ende 2026, aber die Zinserwartungen sind gegenüber dem Dollar optimistischer geworden.

Das Gleichgewicht ist heikel: Ein schwacher Arbeitsmarkt und eine drohende Rezession sprechen für Zinssenkungen, aber die Inflationsrisiken bleiben erhöht. Da die meisten Zentralbanken trotz hoher Inflation ebenfalls die Zinsen senken, könnten solche Maßnahmen die Risiken eher erhöhen als verringern.

Der Arbeitsmarktbericht für September am Freitag ist in Gefahr: Sollte es dem Kongress nicht gelingen, bis Dienstag ein Haushaltsgesetz zu verabschieden, könnte die Regierung bis Mittwoch stillgelegt werden. Wenn die Nonfarm Payrolls am Freitag nicht veröffentlicht werden, könnten die Märkte aufgrund von Unsicherheit gelähmt werden und einen wichtigen Maßstab für Prognosen verlieren.

Mit stark steigenden Liquiditätsengpässen müssen Finanzierungsmöglichkeiten gefunden werden. Eine neue QE-Welle in einer Umgebung hoher Inflation zu starten, ist höchst unwahrscheinlich – unmöglich, solange Powell die Fed leitet. Auch ausländische Zuflüsse sind angesichts erhöhter Zölle unwahrscheinlich. Damit bleiben nur die inländischen Reserven als einzige Option.

Die Quelle solcher Reserven wird deutlich, wenn man die Dynamik des Aktienmarkts betrachtet. Der S&P 500 erreicht weiterhin ein Rekordhoch nach dem anderen, wobei das Ziel von 6840 näherrückt. Dieses Ziel könnte jedoch nie erreicht werden, da eine Umkehrung früher einsetzen könnte.

Wir erwarten eine bedeutende Korrektur bei den Aktienindizes, die jederzeit eintreten könnte. Das nächste Ziel liegt bei 6340, und im Falle einer tiefergehenden Krise kann ein schneller Rückgang in Richtung 6150 nicht ausgeschlossen werden.

Der Dollar wirkt nach wie vor schwach, aber diese Schwäche könnte bald ein Ende finden. Anzeichen für eine bullische Umkehr werden zunehmend deutlich.