Letzten Freitag beendeten die US-Aktienindizes den Handelstag uneinheitlich. Der S&P 500 stieg um 0,01 %, während der Nasdaq 100 um 0,28 % fiel. Der industrielle Dow Jones legte um 0,51 % zu.

Am Freitag verlangsamte sich die Technologierallye, nachdem sie sich von Rekordhöhen zurückgezogen hatte. Der Optimismus rund um künstliche Intelligenz wurde durch Warnungen von US-Präsident Donald Trump, die sich gegen die Hamas richteten, und Anzeichen wirtschaftlicher Schwäche im Zuge des anhaltenden Shutdowns der US-Regierung gedämpft. Die Rendite der 10-jährigen Anleihen, die die Bandbreite der Fremdkapitalkosten in den USA festlegt, fiel um mehr als fünf Basispunkte.

Aktien von Palantir Technologies Inc. gehörten zu den größten Verlierern und fielen um 7,5%, nachdem Berichte über bedeutende Probleme im Kommunikationssystem bekannt wurden. Obwohl der S&P 500 Index am Ende des Tages schwächer wurde, verzeichnete er einen leichten Anstieg und hält damit seine längste Gewinnserie seit Juli.

Präsident Trump warnte vor schwerwiegenden Konsequenzen, sollte die Hamas seinem Plan zur Beendigung des Krieges im Gazastreifen nicht zustimmen. Kurz vor Börsenschluss in New York stimmte die Hamas einigen dieser Bedingungen zu, darunter auch der Freilassung von Geiseln, noch vor der Frist am Sonntag.

Die am Freitag veröffentlichten ISM-Dienstleistungsdaten zeigten, dass der US-Dienstleistungssektor im September ins Stocken geriet, da die Geschäftstätigkeit zum ersten Mal seit Beginn der Pandemie zurückging und die Aufträge kaum wuchsen. Dies ist besorgniserregend, da der Dienstleistungssektor ein wesentlicher Treiber der US-Wirtschaft ist, der einen erheblichen Anteil am BIP und an der Beschäftigung ausmacht. Die Verlangsamung der Geschäftstätigkeit könnte auf mehrere Faktoren zurückzuführen sein, darunter hohe Zinsen, erhöhte Inflation und eine nachlassende Verbrauchernachfrage. Höhere Kreditkosten belasten die Unternehmen, während steigende Preise das verfügbare Einkommen der Verbraucher verringern und sich somit negativ auf die Dienstleistungsnachfrage auswirken. Trotz der enttäuschenden ISM-Daten ist es wichtig zu beachten, dass der Dienstleistungssektor insgesamt gesund bleibt.

All dies stärkt das Vertrauen der Swap-Händler, dass die Fed im Oktober die Zinsen um einen weiteren Viertelpunkt senken wird, obwohl keine Arbeitsmarktdaten vorliegen. In der letzten Woche waren die Offiziellen der Federal Reserve uneinig darüber, wie stark die Kreditkosten nach der Senkung des Leitzinses um einen Viertelprozentpunkt im letzten Monat weiter gesenkt werden sollten. Der Präsident der Chicago Fed, Austan Goolsbee, bekräftigte seine Ansicht, dass die politischen Entscheidungsträger beim Senken der Zinsen vorsichtig vorgehen sollten, während Fed-Gouverneur Steven Miran, der im September eine stärkere Kürzung befürwortete, sagte, er würde seine Ansicht zur Inflation überdenken, wenn die Immobilienpreise unerwartet steigen.

Auf den Rohstoffmärkten fielen die Ölpreise unter 61 Dollar pro Barrel im Vorfeld der bevorstehenden OPEC+-Entscheidung zur Angebotsplanung, obwohl die Rohölpreise am Freitag stiegen, nachdem Präsident Trump in Bezug auf den Gazastreifen gewarnt hatte. Gold verzeichnete den siebten wöchentlichen Anstieg in Folge, unterstützt durch Käufe der Zentralbanken angesichts niedriger US-Zinsen und anhaltender Inflationssorgen.

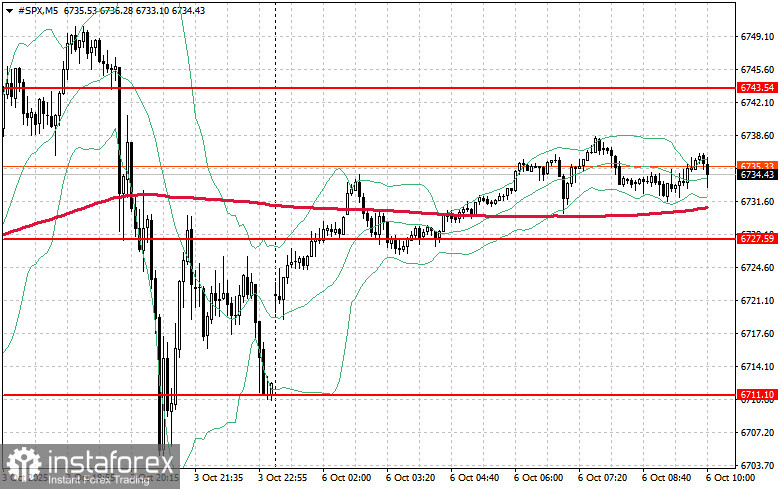

Was das technische Bild des S&P 500 betrifft, so wird die Hauptaufgabe der Käufer heute darin bestehen, den nächsten Widerstandsbereich bei $6.743 zu durchbrechen. Dies würde helfen, eine weitere Aufwärtsbewegung auszulösen und die Möglichkeit eines Anstiegs zum nächsten Level bei $6.756 zu eröffnen. Nicht minder wichtig für die Bullen ist es, die Kontrolle über die Marke von $6.769 zu behalten, was die Positionen der Käufer stärken würde. Im Falle eines Rückgangs aufgrund eines nachlassenden Risikoverlangens müssen sich die Käufer im Bereich um $6.727 behaupten. Ein Bruch unterhalb dieser Marke würde das Instrument schnell zurück auf $6.711 schicken und den Weg zu $6.697 öffnen.