Wo es dünn ist, reißt es leicht. Investoren beginnen, die schwierigen Fragen zu stellen: Welche Art von realen Gewinnen erzielen Technologieunternehmen durch künstliche Intelligenz? Und wenn die Antwort "kaum wahrnehmbar" lautet – so gering, dass sie unter einem Mikroskop untersucht werden müssen – beginnt Panik aufzukommen. Enttäuschende Ergebnisse von Oracle bezüglich seiner Partnerschaften mit OpenAI und anderen Unternehmen lösten einen Ausverkauf im S&P 500 aus. Tesla heizte das Ganze mit der enttäuschenden Vorstellung von neuen Versionen seiner meistverkauften Fahrzeuge weiter an.

Angesichts der hohen Konzentration auf dem US-amerikanischen Aktienmarkt ist der breite Index gezwungen, auf jede Nachricht von Technologiegiganten oder den sogenannten "Magnificent Seven" zu reagieren. Nicht nachhaltige Fundamentaldaten, insbesondere bei den Bewertungen, führen letztendlich zu einer Neugewichtung der Portfolios. Das Kurs-Gewinn-Verhältnis (KGV) handelt derzeit auf Niveaus, die so extrem sind wie während der Dotcom-Blase vor 25 Jahren.

Entwicklung des KGV im S&P 500

Eine Konsolidierungsphase im S&P 500 scheint nicht nur natürlich, sondern auch gesund, nachdem der Index sein 32. Rekordhoch im Jahr verzeichnet hat. Der anhaltende Shutdown der US-Regierung belastet ebenfalls die Stimmung, und Anleger beginnen nun zu zweifeln, ob die Federal Reserve die Zinssätze im Jahr 2025 wie zuvor erwartet zweimal senken wird. Sollte auch nur eine einzige Zinssenkung verschoben oder ausgelassen werden, dürfte diese Enttäuschung im gesamten Aktienmarkt spürbar sein. Das aktuelle Niveau des S&P 500 spiegelt bereits die Erwartung wider, dass die Federal Funds Rate bis zum Jahresende auf 3,75 % sinken wird.

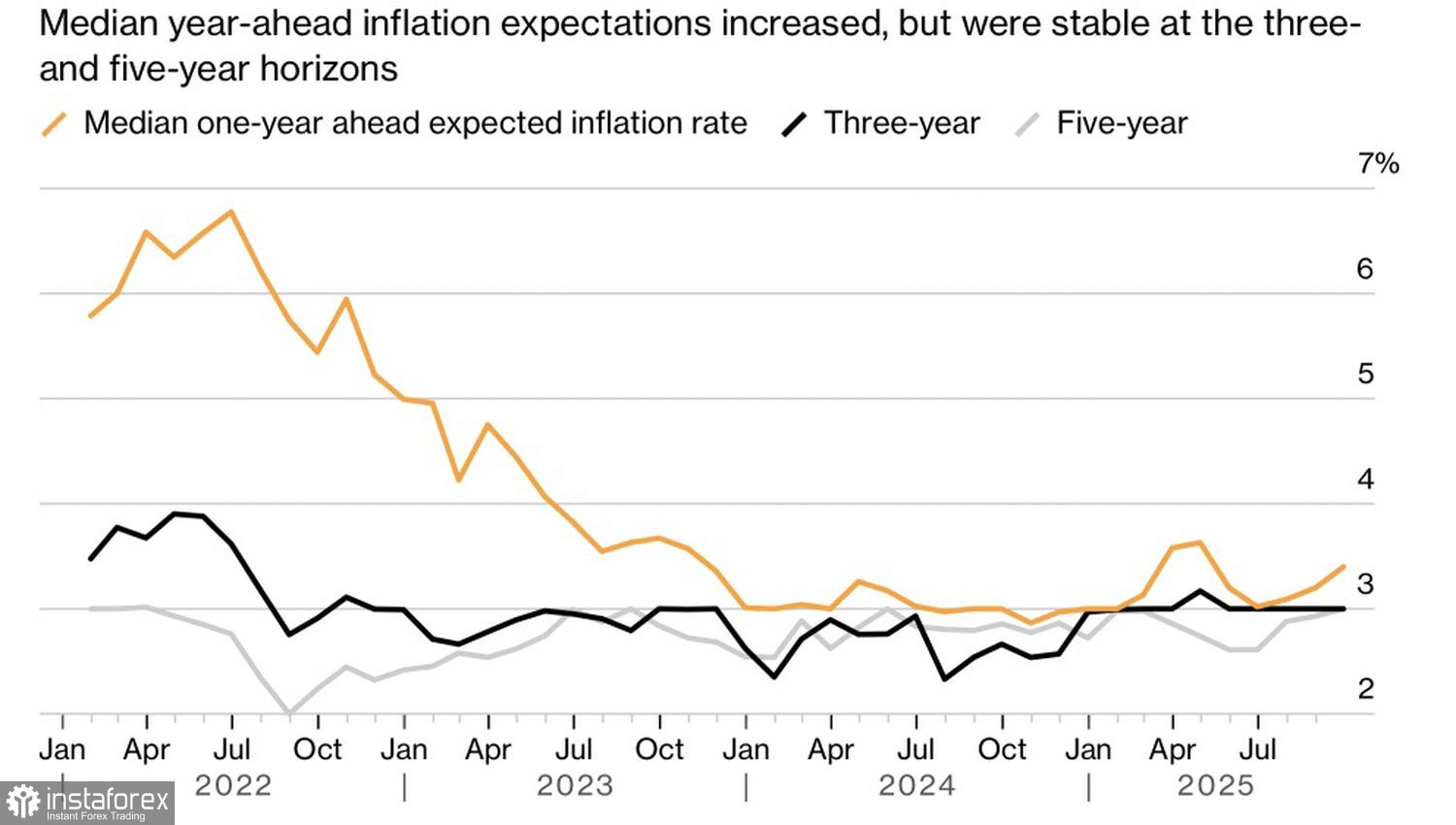

In diesem Zusammenhang haben die jüngsten Warnungen von Neel Kashkari, dem Präsidenten der Minneapolis Fed — insbesondere hinsichtlich des Risikos einer Wiederbelebung der Inflation, wenn die Geldpolitik zu aggressiv gelockert wird — sowie die steigenden Verbraucherpreiserwartungen, die von der New Yorker Fed gemeldet wurden, der laufenden Korrektur im S&P 500 zusätzlichen Schwung verliehen.

US-Verbraucher-Inflationserwartungen

Wenn Gier dominiert, kann sogar der kleinste Auslöser — der Flügelschlag eines Schmetterlings — einen Sturm entfachen. Euphorie hat kürzlich den US-Aktienmarkt erfasst. Laut Goldman Sachs ist die optimistische Stimmung unter den Kunden auf den höchsten Stand seit Dezember zurückgekehrt. Der Tracker von Barclays zeigt einen Markt, der von Überschwang erfüllt ist, und der Stimmungsindex von Bloomberg ist in seine "manische Zone" eingetreten.

Euphorie endet selten gut. Der Schmetterlingseffekt könnte dazu führen, dass der S&P 500 viel stärker als erwartet fällt. Dennoch ist die "buy-the-dip" Strategie weiterhin präsent, und der Kampf zwischen Bullen und Bären könnte letztlich zu einer Konsolidierungsphase führen. In diesem Fall könnte der Oktober seinem Ruf als volatilster Monat für den breiten Aktienindex gerecht werden.

Wie ich es sehe, wird der US-amerikanische Aktienmarkt umso sensibler gegenüber dem Shutdown, je länger er andauert. Verzögerte Datenveröffentlichungen schaffen Unsicherheit, was wiederum die Fed zur Vorsicht zwingt — und damit den Bullen eine ihrer wichtigsten Waffen nimmt.

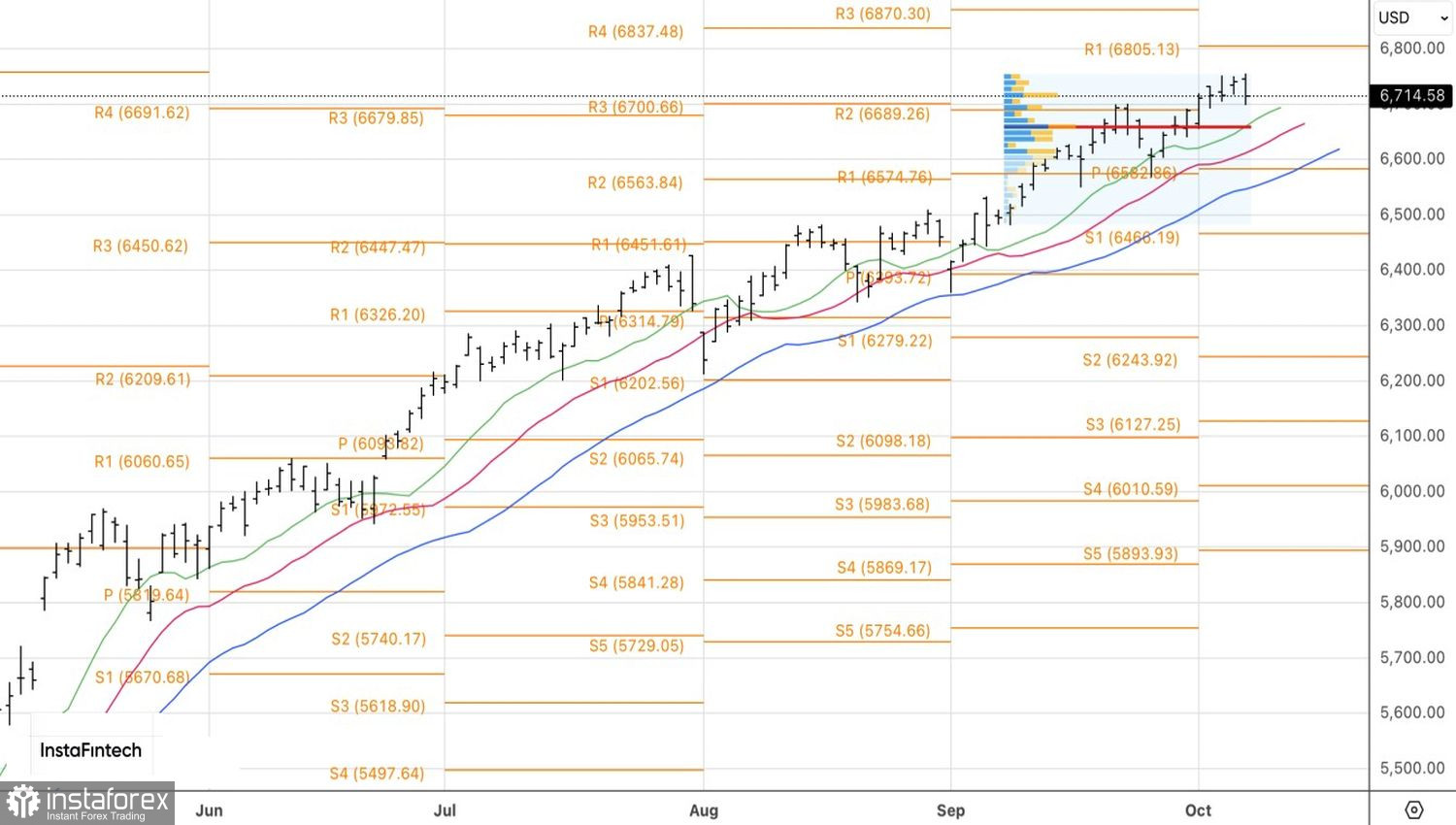

Aus technischer Sicht hat der S&P 500 gerade einen Rückgang abgeschlossen, nachdem sich auf dem Tageschart eine Inside-Bar gebildet hat. Trotz dessen bleibt der Aufwärtstrend intakt. Rücksetzer von Widerstandsniveaus bei 6680, 6660 und 6585 scheinen gute Kaufgelegenheiten zu sein.