Es wurde zuvor angenommen, dass die Europäische Zentralbank (EZB) ihren Zyklus der Zinssenkungen beendet hatte, aber jüngste Entwicklungen haben Zweifel an dieser Annahme aufkommen lassen.

Am Montag äußerte sich Bundesbank-Präsident Joachim Nagel: "Wir können bei den Zinsen in einer abwartenden Haltung verharren." Niemand erwartete wirklich weitere Senkungen der EZB in naher Zukunft, da der Markt bereits glaubte, dass die Zentralbank ihre Politikverschärfung zumindest bis Mitte 2026 pausiert hatte. Warum also die Notwendigkeit einer zusätzlichen Versicherung? Möglicherweise, weil interne Unsicherheit gewachsen ist und Nagel die Märkte vorsorglich beruhigen wollte.

Auch wenn die Bedenken indirekt bleiben, häufen sie sich an. Erstens scheint das erwartete fiskalische Konjunkturpaket in Deutschland verzögert zu werden. Sollte sich dies bestätigen, würde dies wahrscheinlich zu einer Abwärtskorrektur der BIP-Prognosen führen. In Frankreich hat eine politische Krise fast groteske Ausmaße angenommen, mit einer Regierung, die sich im Kreis dreht, gefolgt von ihrem Zusammenbruch, während das Parlament immer noch nicht in der Lage ist, ein Budget zu verabschieden. Diese Entwicklungen werfen Zweifel an der Tragfähigkeit der französischen Schulden und dem Tempo des Wirtschaftswachstums in der Eurozone auf.

Darüber hinaus belasten, wenn auch indirekt, die zunehmenden Handelskonflikte zwischen den Vereinigten Staaten und China ebenfalls die Wirtschaftsaussichten der Eurozone.

Die EZB strebt Stabilität an. Jüngste Kommentare zur Geldpolitik deuten jedoch darauf hin, dass die Möglichkeit einer weiteren Zinssenkung nicht ausgeschlossen werden kann. Bemerkenswert ist, dass eine wachsende Zahl von Mitgliedern des EZB-Rats nun mehr besorgt über Abwärtsrisiken für die Inflation ist als über positive Überraschungen.

Diese subtilen, aber auftauchenden Verschiebungen verringern die Unterstützung für den Euro und verhindern, dass er sich in einem nachhaltigen Aufwärtstrend etabliert. Umgekehrt zeigt der US-Dollar zunehmend Anzeichen von Stärke. Der bevorstehende US-Verbraucherinflationsbericht (CPI) für September, der am Freitag erwartet wird, wird mit Spannung erwartet. Prognosen deuten auf einen leichten Anstieg auf 3,1 % im Jahresvergleich hin, wobei der Kernindex voraussichtlich stabil bei 3,1 % bleibt.

Dieser Bericht ist entscheidend, um die Auswirkung neuer Zölle auf die Inflation zu beurteilen. Derzeit erwarten die Märkte, dass die Federal Reserve die Zinsen am Monatsende senken wird. Sollte der CPI-Daten Bericht überraschend positiv ausfallen, würden sich die Markterwartungen für die Geldpolitik ändern und dem Dollar weitere Unterstützung bieten.

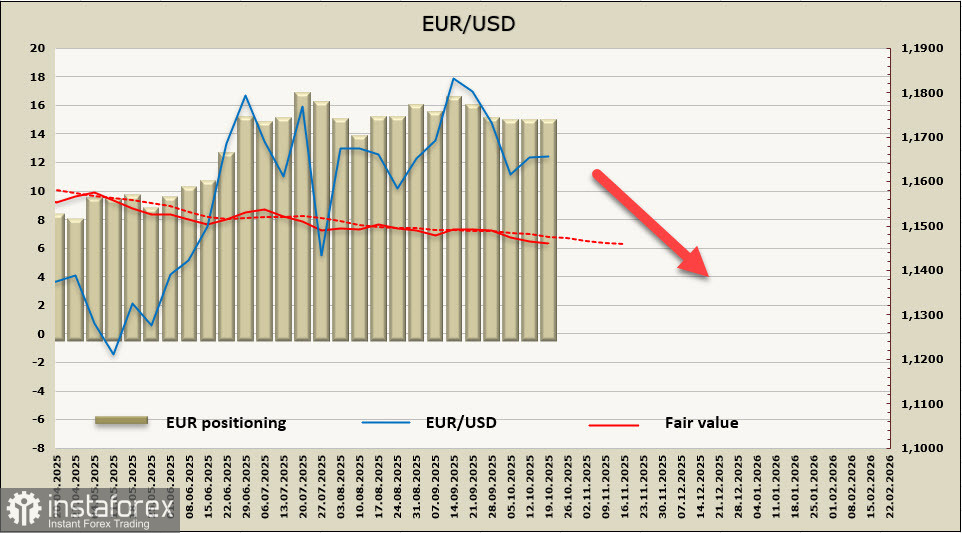

Der anhaltende Stillstand der US-Regierung hat die Veröffentlichung von CFTC-Daten gestoppt, was es schwieriger macht, Positionierungen und Stimmungen an den Devisenmärkten zu verfolgen. Bisher zeigen Schätzungen auf Basis verfügbarer Informationen keine Hinweise auf eine bullishe Umkehrung im EUR/USD.

Technisch gesehen fand das Paar vorübergehende Unterstützung bei 1,1540, bevor es zu einem milden Anstieg kam. Diese Bewegung wird als korrektiv angesehen. Der Ausblick für EUR/USD bleibt bärisch, mit dem ersten Ziel nach unten bei 1,1540, gefolgt vom jüngsten lokalen Tief bei 1,1390. Langfristig bleibt ein Rückgang in Richtung 1,1250 im Fokus. Angesichts der aktuellen Knappheit an harten Fundamentaldaten ist das Vertrauen in diese Prognose jedoch etwas verringert.