Ein stärkerer US-Dollar, schwächere Kryptowährungen, fundamentale Überbewertung und übermäßige Aufmerksamkeit für Technologieriesen haben den S&P 500 anfällig für Korrekturen gemacht. Wenn der breite Aktienindex 2025 insgesamt 36 Rekordhochs erreicht, seit April über dem gleitenden 50-Tage-Durchschnitt gehandelt wird und um nicht mehr als 3% gefallen ist, ist Vorsicht geboten. Ein Rückgang könnte jederzeit erfolgen, selbst ohne sichtbare Gründe.

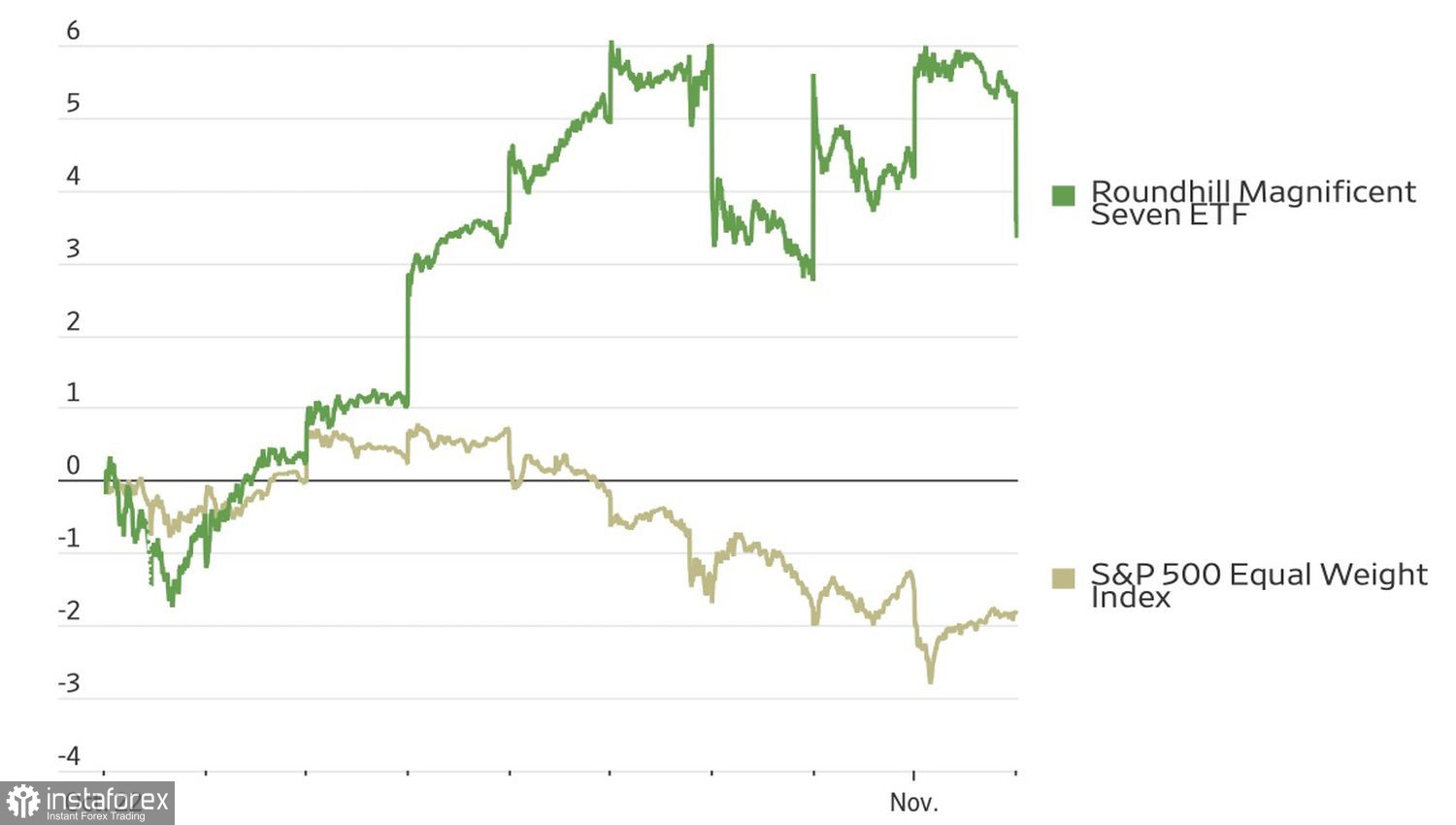

In den letzten zehn Tagen ist der S&P 500 um 1,7% gestiegen, und die Aktien der Magnificent Seven sind um 5,2% gestiegen. Im dritten Quartal wird ein Gewinnwachstum der Indexmitglieder um 27% erwartet, was das Doppelte der Vorhersagen von Wall-Street-Analysten ist. Es ist nicht überraschend, dass Investoren sich beeilen, NVIDIA und andere Tech-Giganten zu kaufen, während die restlichen 493 Emittenten ignoriert werden. Wenn die Giganten ihre Ausgaben für künstliche Intelligenz erhöhen, verdeckt dies die Kosteneinsparungen, die in anderen Unternehmen stattfinden.

Dynamik der Magnificent Seven und anderer S&P 500-Unternehmen

Die Berichtssaison neigt sich dem Ende zu, und die Anleger beginnen, ihren Fokus auf andere Markttreiber zu verlagern, darunter geopolitische Spannungen und die Höhe der Staatsverschuldung. In diesem Zusammenhang könnte der Beginn der Anhörungen des Obersten Gerichtshofs zur Rechtmäßigkeit der von Donald Trump verhängten Zölle Verkäufe im S&P 500 auslösen. Sollten Importzölle aufgehoben werden, muss das Weiße Haus Mittel wieder einziehen und beginnen, die Haushaltslöcher zu stopfen, was zu einer erheblichen Verlangsamung des Wirtschaftswachstums der USA führen könnte.

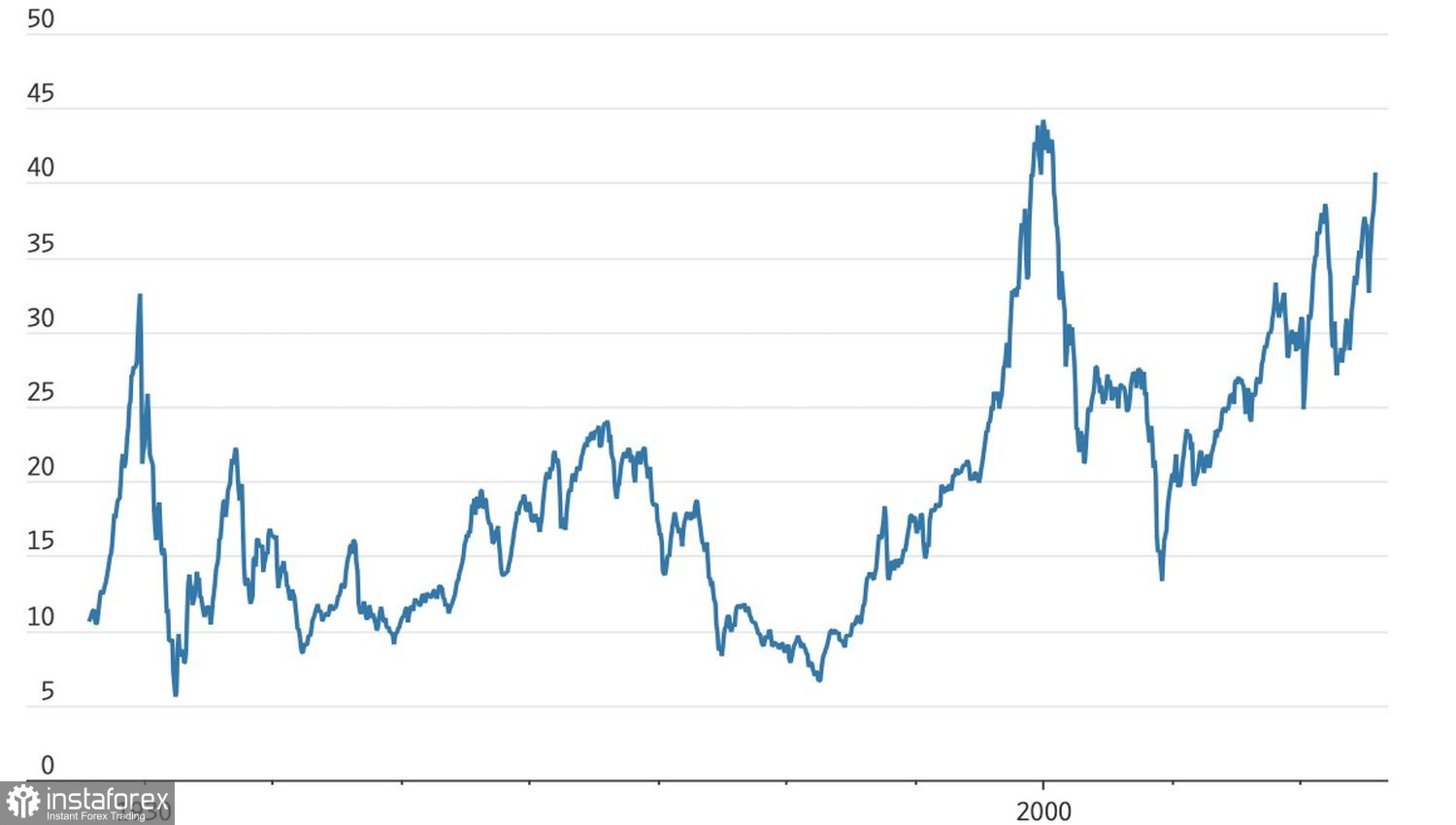

Das Urteil wird jedoch erst in mehreren Wochen oder Monaten öffentlich bekannt gegeben, sodass sich die Anleger mehr mit anderen Themen befassen: Uneinigkeiten innerhalb der Fed und hohe fundamentale Bewertungen. Der S&P 500 wird mit dem 23-Fachen der erwarteten Gewinne für die nächsten 12 Monate gehandelt, während der Nasdaq beim 28-Fachen liegt. Die Durchschnittswerte für Aktienindizes liegen jeweils bei 20 und 19. Das inflationsbereinigte KGV oder Shiller-KGV ist zum zweiten Mal in der Geschichte auf ein Niveau von 40 gestiegen. Aktien sind zu teuer, und der Markt braucht eine Korrektur.

Dynamik des Shiller-KGV

Das Hauptargument der Gegner überhöhter fundamentaler Bewertungen ist, dass Unternehmen auch in Zukunft mehr verdienen werden als in der Vergangenheit. Im Kontext historisch niedriger Steuern und eines sinkenden Anteils der Arbeitskosten am BIP ergibt dieser Ansatz jedoch wenig Sinn. Vor dem Hintergrund eines massiven Haushaltsdefizits und einer alternden Bevölkerung könnten sich diese Prozesse erheblich verändern.

Die entscheidende Frage in naher Zukunft wird sein, ob die Anleger bereit sind, in den Rückgang des breiten Aktienindex zu investieren, oder ob sie es zulassen, dass er eine tiefere Korrektur erfährt.

Technisch gesehen zeigt der S&P 500 im Tageschart ein Umkehrmuster von 1-2-3. Ein Rückprall von den Unterstützungsniveaus in Form des Pivot bei 6.770 und des fairen Wertes bei 6.740 würde eine Rückkehr zum Kauf ermöglichen. Ein Durchbruch dieser Niveaus würde eine Grundlage für die Bildung von kurzfristigen Short-Positionen bieten.