Egal wie sehr das Weiße Haus auch versucht, im Jahr 2025 die Führung zu übernehmen, bleibt die Federal Reserve der Haupttreiber für den US-Dollar. Im August erklärte Jerome Powell, dass für die Zentralbank die Verlangsamung der Beschäftigung wichtiger sei als die Beschleunigung der Inflation. Im Oktober bemerkte der Fed-Vorsitzende, dass eine Zinssenkung Ende 2025 noch offen sei. Infolgedessen schwankte der Futures-Markt zwischen einer Ausweitung und einer Verringerung der Geldexpansion, was dazu führte, dass der EUR/USD-Kurs stieg und fiel.

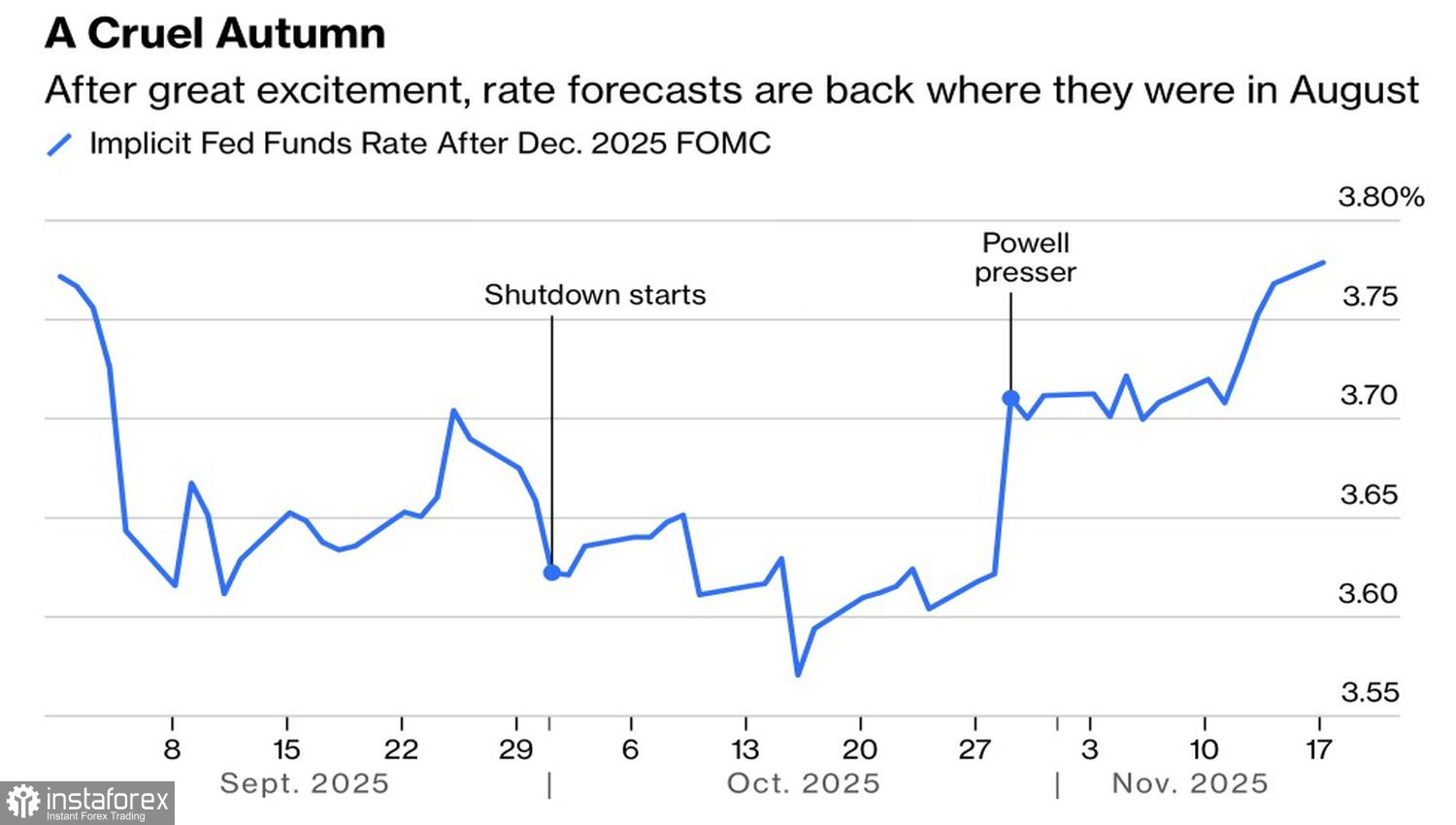

Dynamik der Markterwartungen in Bezug auf die Fed-Zinsen

Als der Herbst zu Ende ging, zeichnete sich eine recht interessante Situation ab. Investoren kamen zu dem Schluss, dass der Höchststand der Zinsen erreicht worden war. Tatsächlich erreichten Washington und Peking, nach der Androhung von 100%-Zöllen auf Importe aus China, schnell einen Konsens. Das Weiße Haus senkte die Zölle auf Schweizer Importe im Austausch für Investitionen. Schließlich sanken die Zölle auf landwirtschaftliche Erzeugnisse als Reaktion auf steigende Preise.

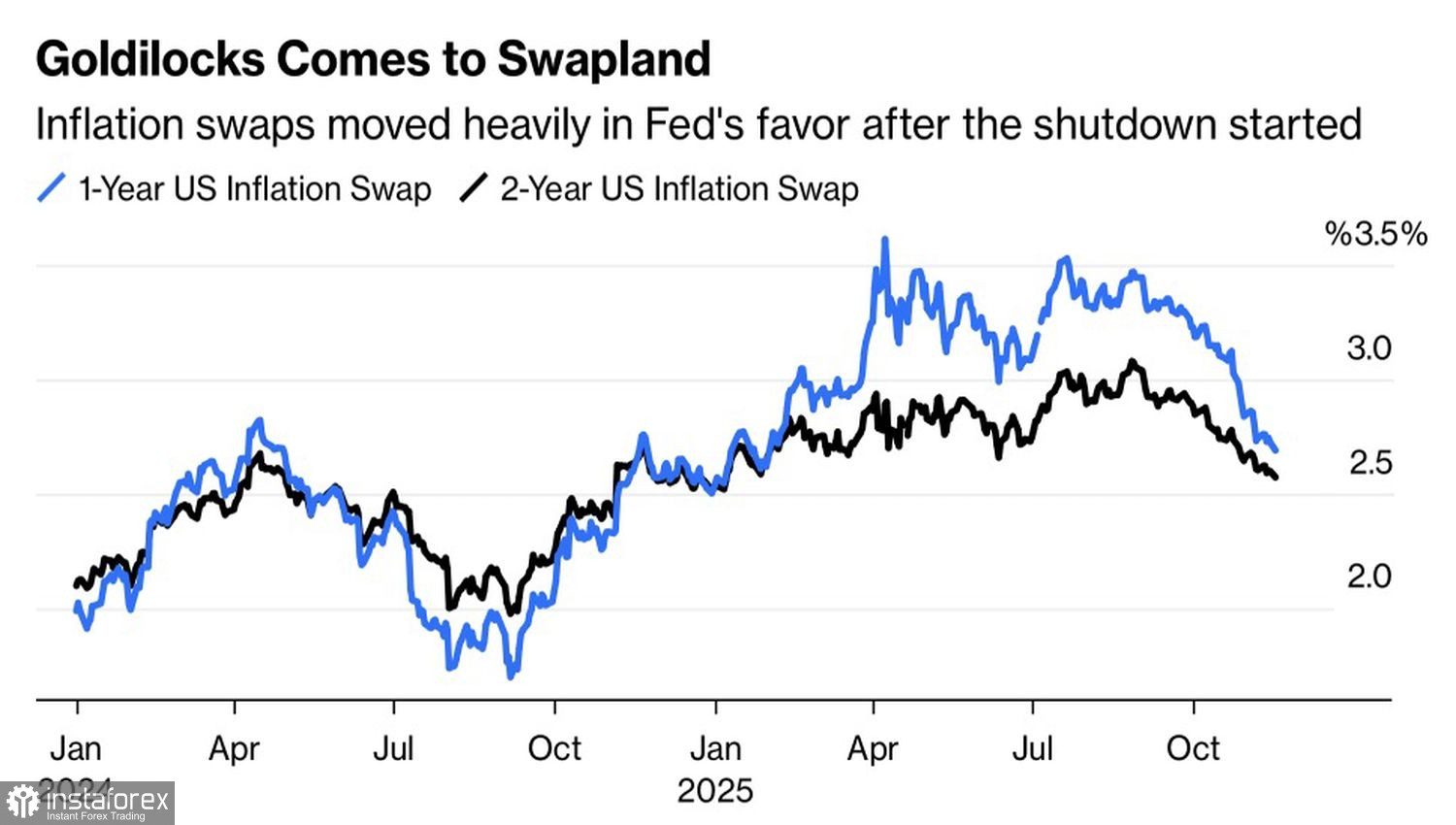

Das Schlimmste scheint überstanden. Warum also nicht die Inflationserwartungen senken? Genau das geschah im Oktober und November. Wenn wir dazu noch die Abkühlung des Arbeitsmarktes betrachten, wie von ADP und anderen Quellen angedeutet, warum sollte die Federal Reserve im Dezember die Zinsen nicht senken? Tatsächlich sanken die Chancen für ein solches Szenario von über 90% vor dem FOMC-Treffen im Oktober auf 42%.

Dynamik der Inflationserwartungen

Ist das ein Paradoxon? Keineswegs! Immer mehr Mitglieder des Federal Open Market Committee sprechen von Vorsicht in Abwesenheit signifikanter Daten. Ja, das Ende des Shutdowns ermöglicht es der Regierung, Daten zu veröffentlichen. Aber alle Indikatoren werden nachhinken. Frische Informationen könnten erst gegen Ende des Jahres erscheinen. Die Fed ist verständlich. Die Zentralbank fürchtet, unter Bedingungen schlechter Sichtbarkeit einen Fehler zu begehen.

Die Beibehaltung des Federal Funds Rate bei 4 % bis Ende 2025 würde jedoch nur eine temporäre Stärkung des US-Dollars bedeuten. Mit Anfang 2026 werden zwei Probleme für die Vereinigten Staaten auftauchen. Aufgrund des Shutdowns wird sich die Wirtschaft im vierten Quartal erheblich verlangsamen, wobei die Auswirkungen erst im Januar und Februar in den Zahlen sichtbar werden. Darüber hinaus wird der bevorstehende Rücktritt von Jerome Powell als Fed-Vorsitzender Donald Trump aggressiver machen.

Der derzeitige Bewohner des Weißen Hauses macht keinen Hehl aus seinem Wunsch, die Kreditkosten auf nahezu 1 % zu senken. Er ist bereit, dafür alles zu tun. Die Aggressivität des Präsidenten veranlasst Morgan Stanley dazu, drei Akte der monetären Expansion in der ersten Hälfte des Jahres 2026 zu prognostizieren. Infolgedessen könnte das Hauptwährungspaar auf ein Niveau von 1,2300 steigen.

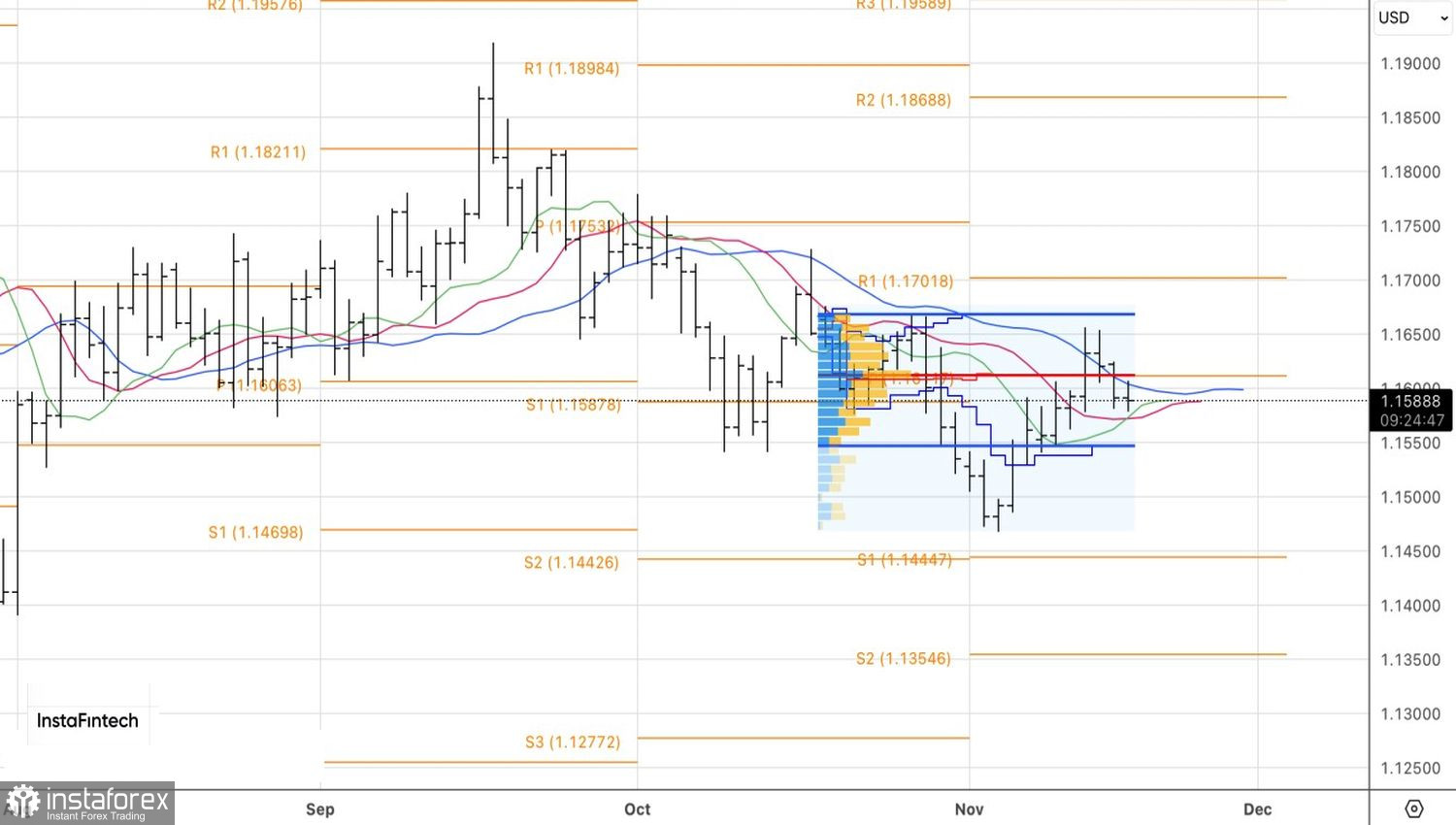

Technisch gesehen zeigt das Tageschart des EUR/USD die Bildung einer Inside-Bar, was auf Unsicherheit hindeutet. Ein Rückgang der Kurse unter das Tief bei 1,1578 erhöht die Risiken eines anhaltenden Rückgangs und ermöglicht die Akkumulation von Short-Positionen. Es wäre sinnvoll, den Kauf von Euro gegenüber dem US-Dollar wiederaufzunehmen, wenn das Hauptwährungspaar über seinen fairen Wert von 1,1610 steigt.