Nach einer kurzen Konsolidierung setzte der US-Dollar seinen Fall fort. Der japanische Yen verursachte am Freitag Wellenbewegungen, und die Panik griff schnell auf andere Währungen über.

Die Bewegung begann, nachdem Berichte aufkamen, dass Fed-Vertreter eine gemeinsame Währungsintervention mit der Bank of Japan in Erwägung zogen, um den Yen zu stabilisieren.

Dies begann mit dem Treffen der Bank of Japan am Freitag: Die Geldpolitik blieb unverändert, BoJ-Gouverneur Ueda verhielt sich weiterhin vorsichtig und gab keinen Hinweis auf eine Zinserhöhung. Der Yen begann zu sinken — zuerst eine kleine Bewegung — doch dann tauchten Berichte auf, dass die Fed "Preiskontrollen" durchgeführt hatte, und einige Quellen sagten, dies sei im Auftrag des Finanzministeriums geschehen.

Bloomberg schürte die Panik mit einem Bericht, dass die New Yorker Fed Konsultationen über den Yen abgehalten hatte. Am Wochenende deutete der japanische Premierminister Takaichi auf die Möglichkeit einer "koordinierten Intervention" hin, was die Panik weiter verstärkte. Gleichzeitig zeigen die am Montag veröffentlichten geldmarktbezogenen Daten der Bank of Japan (BoJ), dass die BoJ am Freitag nicht eingegriffen hat. Die heftigen Schwankungen zuerst im Yen und dann im Dollar wurden also durch die Reaktionen der Händler verursacht und nicht durch den tatsächlichen Einsatz von Reserven.

Es stellt sich heraus, dass es die Drohung einer Yen-Intervention war — und nicht eine tatsächliche Intervention — die die starke Bewegung auslöste: Der USD/JPY fiel von einem Hoch von 159,24 am Freitag auf 153,32 am Montag, ein Rückgang, wie er normalerweise nur bei Interventionen zu sehen ist. Der Dollar wertete jedoch insgesamt stark ab, und diese Bewegung allein durch Yen-Spekulation zu erklären, ist schwierig. Wenn wir auch andere Faktoren betrachten, wie den bereits über 5.100 steigenden Goldpreis oder den viel schnelleren Anstieg bei Silber, lässt sich die aktuelle Bewegung weniger durch eine drohende Yen-Intervention und mehr durch Panik über die Stabilität des auf den Dollar gebautem globalen Finanzsystems erklären.

Die US-Aktienindizes fielen nur leicht; die Anleihenmärkte blieben ebenfalls ruhig, wobei die Rendite der zehnjährigen Treasury-Anleihen bequem über 4,20 % blieb. Die Daten vom Freitag gaben keinen Anlass zur Panik: Der von der University of Michigan erhobene Index des Verbrauchervertrauens stieg im Januar, und die Inflationserwartungen liegen leicht unter dem Stand von Dezember.

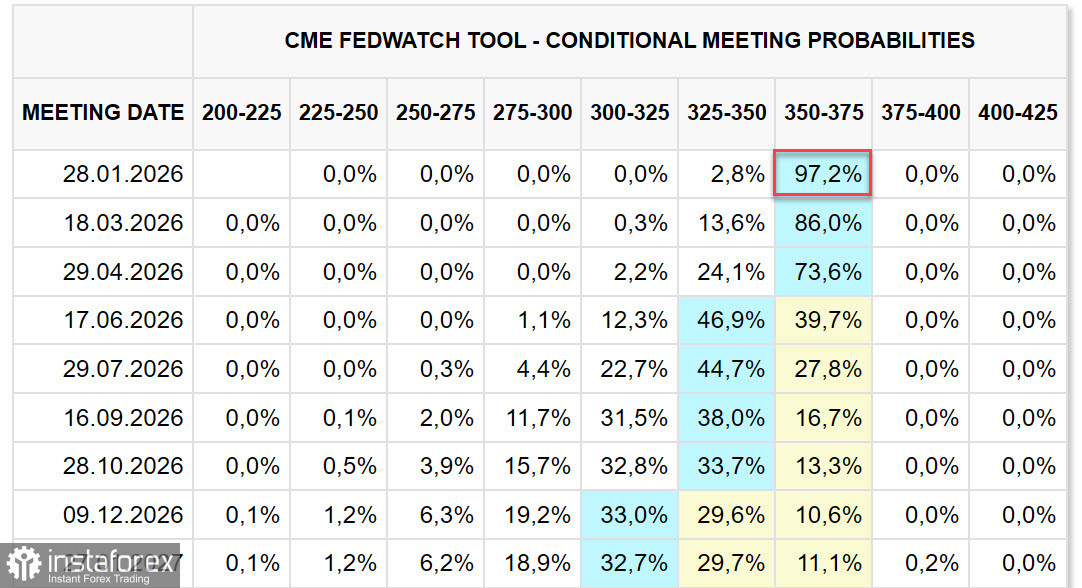

Das FOMC wird sich am Mittwoch zusammensetzen, und es wird erwartet, dass der Zinssatz unverändert bleibt. Wäre die Dollar-Geschichte nur eine Frage von Bedenken hinsichtlich seiner Aussichten, würden die Futures wahrscheinlich eine deutlichere Lockerung im späteren Jahresverlauf einpreisen, aber das ist nicht passiert. Die Fed wird auf neue Daten warten.

Seit Mitte Januar steht die Federal Reserve unter starker Beobachtung, nachdem Powell die strafrechtliche Verfolgung bekannt gegeben hat, was darauf hindeutet, dass versucht wird, seine Loyalität in der Geldpolitik zu gewinnen. Morgen wird erwartet, dass sich die Fed von der Politik abgrenzt und Entscheidungen rein auf wirtschaftlicher Grundlage trifft, die auf das Beibehalten des Zinssatzes hindeuten.

Die Märkte handeln heute in sehr engen Spannen im Vorfeld der FOMC-Entscheidung. Daher ist der Handel am Markt ruhig.

Es gibt wenig Gründe, einen Anstieg des Dollars nach seinem zweitägigen Rutsch zu erwarten. Normalerweise folgt auf den Rückgang eines auslösenden Faktors eine korrektive Erholung, aber die aktuelle Situation ist in gewisser Weise einzigartig: Es gibt keine klare Grundlage für eine solche Erholung angesichts der generellen Rallye bei den Edelmetallpreisen. Es scheint, als könnten wir auf eine große Krise des gesamten Währungssystems, das um den US-Dollar herum aufgebaut ist, zusteuern.