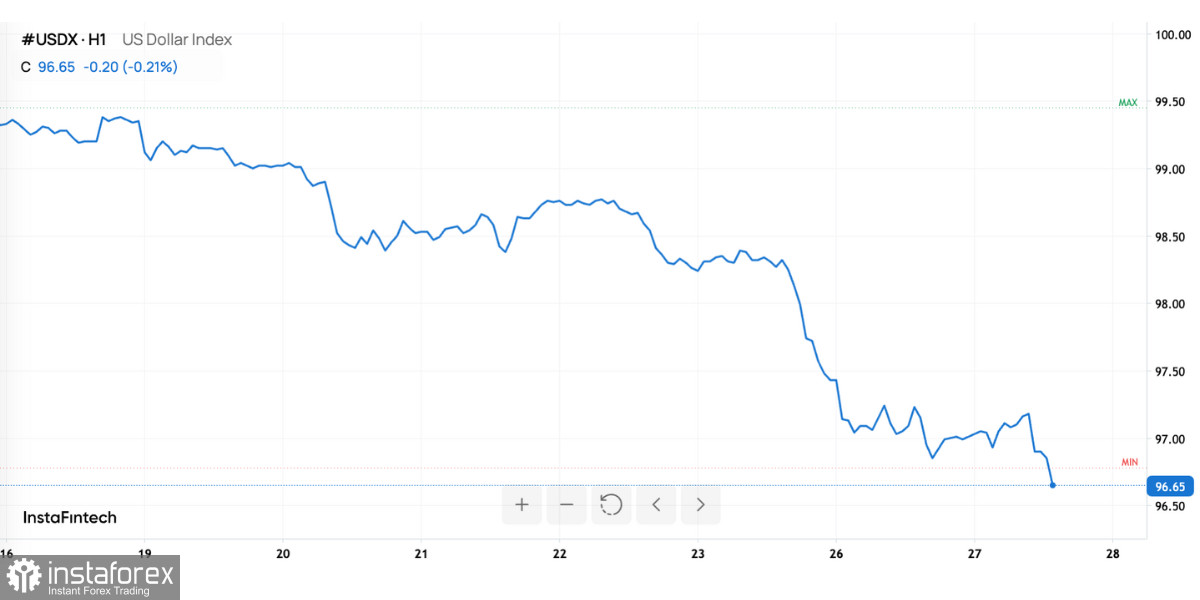

Vor dem zweitägigen Treffen der Federal Reserve am 27. und 28. Januar zeigt sich der Dollar in einem Zustand, der gleichzeitig ruhig und potenziell instabil für die Märkte ist. Die formale Entscheidung über den Leitzins steht kaum zur Debatte: Der Konsens erwartet, dass der Zinssatz im Bereich von 3,50–3,75% belassen wird. Das bedeutet, dass die bloße Tatsache der Entscheidung bereits eingepreist ist und wahrscheinlich keinen neuen Impuls für den Dollar darstellt. Allerdings sind solche Momente oft besonders sensibel – wenn der Markt aufhört, auf das „Was“ zu reagieren, und stattdessen scharf auf das „Wie“ und „Warum“ reagiert.

In der aktuellen Konstellation wird der Dollar nicht als Spiegelung des aktuellen Leitzinses gehandelt, sondern als Ausdruck von Erwartungen bezüglich der zukünftigen Geldpolitik. Für Marktteilnehmer ist die zentrale Frage nicht, was die Fed jetzt tun wird, sondern wie dauerhaft und lang anhaltend der Regulator das Regime straffer finanzieller Bedingungen einschätzt. Jegliche Signale über die erwartete Dauer dieses Regimes beeinflussen direkt die Erwartungen an die Renditen von Dollar-Anlagen und damit die Nachfrage nach dem Dollar selbst.

Wenn der Markt davon überzeugt ist, dass die Zinssätze länger höher bleiben werden, wird der US-Dollar durch mehrere Kanäle unterstützt. Erstens werden Dollar-Instrumente im Vergleich zu Alternativen relativ attraktiver. Zweitens stärkt sich die Rolle des Dollars als Finanzierungsmittel und Liquiditätsreservoir. Drittens sind Investoren weniger geneigt, auf eine Schwäche des Dollars zu setzen, da das Risiko einer vorzeitigen Lockerung begrenzt erscheint.

Gleichzeitig ist es wichtig zu verstehen, dass, wenn das Basisszenario bereits „festgelegt“ ist, der Dollar besonders empfindlich auf rhetorische Nuancen reagiert. Der Markt wird die Wortwahl der Fed genau beobachten – das Gleichgewicht zwischen Erwähnungen von Inflations- und Wirtschaftsrisiken und alle Signale darüber, wie wohl sich die Regulierungsbehörde mit den aktuellen Bedingungen fühlt. Selbst kleine Verschiebungen im Schwerpunkt können eine Neugestaltung der Erwartungen und Bewegungen im Dollar auslösen, nicht weil sich die Fakten geändert haben, sondern weil ihre Interpretation es tat.

Makrodaten, Anleihemarkt und institutioneller Risikofaktor

Bevor die Fed ihre Entscheidung bekannt gibt, muss der Dollar mehrere Zwischenprüfungen bestehen, von denen jede die aktuellen Erwartungen stärken oder schwächen kann. Die Veröffentlichung von Daten zum Verbrauchervertrauen dient als schnelles Barometer für die Inlandsnachfrage. Für den Devisenmarkt ist dies nicht eigenständig bedeutend, sondern durch seinen Einfluss auf die Wahrnehmung der wirtschaftlichen Widerstandsfähigkeit. Ein selbstbewussterer Verbraucher ist ein Argument dafür, dass die Wirtschaft strenge Bedingungen standhalten kann, und daher muss die Fed nicht übereilt lockern – eine Logik, die den Dollar über Zinserwartungen unterstützt.

Sogar geringfügige Verfehlungen oder Übertreffungen des Vertrauensindex vor der Fed-Sitzung können eine spürbare Reaktion des Dollars hervorrufen. An solchen Tagen wird der Markt weniger tolerant gegenüber Unsicherheit und reagiert schneller auf Signale, die das Gleichgewicht der Argumente innerhalb der Fed verschieben könnten.

Ein ebenso wichtiger Faktor für den Intraday-Handel ist die Auktion von 70 Milliarden Dollar an 5-jährigen Treasury Notes. Für den Dollar ist dies ein entscheidender Kontaktpunkt mit dem Schuldenmarkt. Die Nachfrage nach der Auktion — oder deren Fehlen — spiegelt sich direkt in den mittleren Renditen wider, die besonders empfindlich auf Erwartungen bezüglich der zukünftigen Fed-Politik reagieren. Eine starke Nachfrage signalisiert die Bereitschaft der Investoren, die Dollar-Laufzeit bei den aktuellen Renditeniveaus zu halten, während eine schwache Platzierung den Druck auf die Renditen erhöhen und das kurzfristige USD-Profil verändern könnte.

Überlagert werden diese Faktoren durch den politischen-institutionellen Hintergrund rund um die Fed. Die erhöhte Aufmerksamkeit für rechtliche und personelle Fragen steigert die Unsicherheit und erhöht die Risikoprämie. Dies hat einen doppelten Effekt auf den Dollar. Einerseits unterstützt steigende Unsicherheit häufig die Nachfrage nach Liquidität, und der Dollar bleibt das primäre Liquiditätsvehikel. Andererseits nimmt die Sensibilität des Marktes gegenüber der Kommunikation des Regulators zu: Jedes Wort wird durch das Prisma der institutionellen Resilienz und Vorhersehbarkeit der Politik gelesen.

Infolgedessen befindet sich der Dollar in einem erhöhten Zustand der Anfälligkeit. Er erwartet keine überraschenden Zinsschritte, ist jedoch äußerst empfindlich gegenüber der Art und Weise, wie die Fed die Erzählung über die Wirtschaft und ihre Absichten darlegt. Diese Erzählung wird bestimmen, ob der US-Dollar durch die Erwartungen hoher Zinsen über einen längeren Zeitraum gestützt bleibt oder ob eine Neupositionierung erforderlich ist.

Im Wesentlichen ist der aktuelle Moment für den Dollar ein Vertrauensbeweis — Vertrauen darauf, dass eine straffe Geldpolitik auf soliden Grundlagen beruht und dass die Fed die von ihr verfolgte Fahrtrichtung kontrolliert. Der Markt wird versuchen, die Antwort nicht aus der Zinszahl, sondern aus den Worten und dem Ton der Fed zu extrahieren.