USDX: Die Inflation wird den Kampf gewinnen. Zusammen mit langfristigen strukturellen Faktoren – politischen Risiken in Bezug auf die Unabhängigkeit der Fed und dem Trend zur Entdollarisierung – entsteht dadurch ein anhaltend bärischer Hintergrund für die US-Währung.

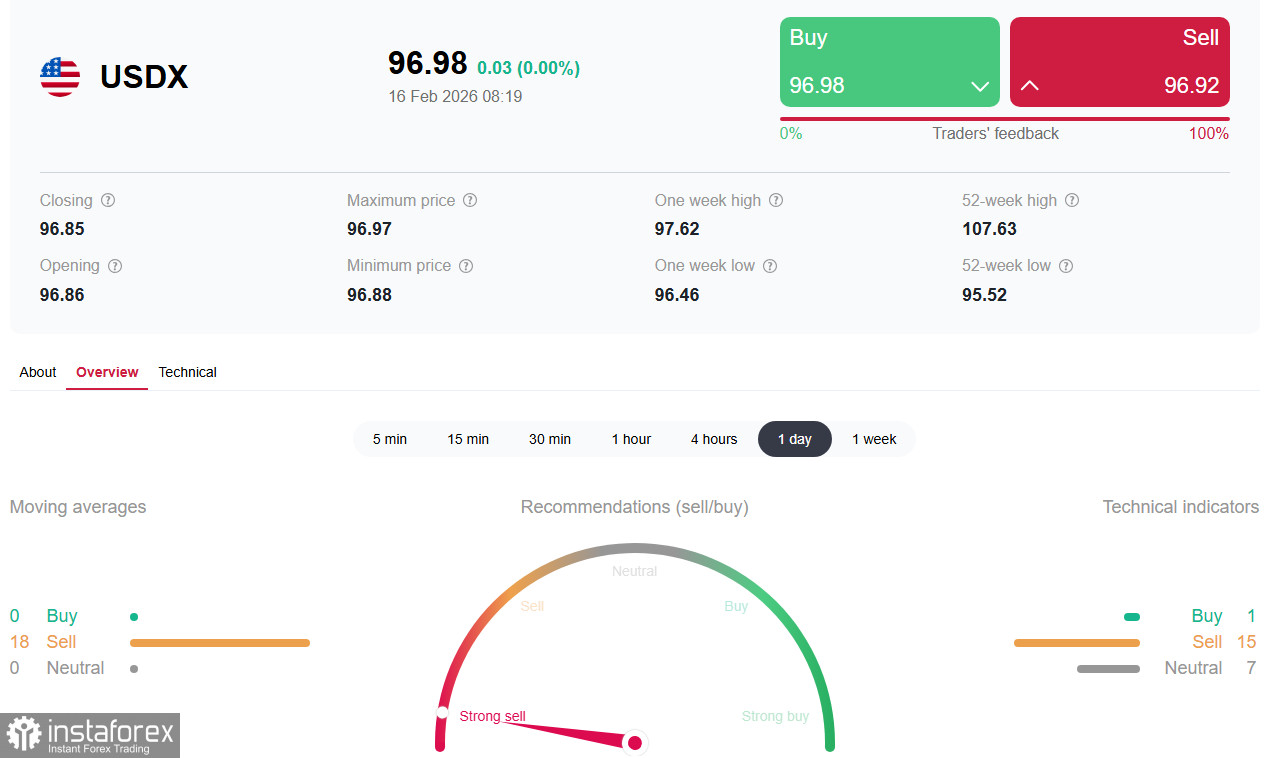

Der US-Dollar startet in die neue Woche in einem Zustand fragiler Balance. Der Dollarindex (USDX), der die Währung gegenüber einem Korb aus sechs wichtigen Handelspartnerwährungen misst, hat sich knapp unter der wichtigen Marke von 97,00 stabilisiert und zeigt sich angesichts der Feiertage in den USA und China (Presidents’ Day und die Woche des Lunar New Year) relativ ruhig. Dieses scheinbare Gleichgewicht verdeckt jedoch einen starken Zusammenprall fundamentaler Kräfte, die über das mittelfristige Schicksal der Währung entscheiden werden.

Die Märkte arbeiten noch immer die Ergebnisse der sehr volatilen Vorwoche auf.

Arbeitsmarktdaten (überraschende Widerstandskraft) vs. Inflation (der entscheidende Druckfaktor)

Am Freitag veröffentlichte das US-Arbeitsministerium den Beschäftigungsbericht für Januar, der die Erwartungen übertraf: Die Beschäftigung außerhalb der Landwirtschaft stieg um 130.000 Stellen und lag damit deutlich über dem Konsens von 70.000, und die Arbeitslosenquote fiel unerwartet von 4,4 % auf 4,3 %. Diese Zahlen belegen eine bemerkenswerte Robustheit des US-Arbeitsmarkts, der sich nur allmählich abkühlt, und stützten den Dollar zunächst, da sie die Ansicht untermauerten, dass die Fed mit geldpolitischen Lockerungen nicht vorschnell beginnen wird.

Doch schon wenige Tage später schlug das Pendel in die andere Richtung aus. Die am Freitag veröffentlichte Verbraucherpreiszahl (CPI) für Januar zeigte eine deutliche Verlangsamung der Inflation: Die jährliche Teuerung ging von 2,7 % im Dezember auf 2,4 % zurück und lag damit unter der Prognose von 2,5 %; der monatliche CPI stieg nur um 0,2 %, nach 0,3 % zuvor und ebenfalls unter der erwarteten Rate von 0,3 %.

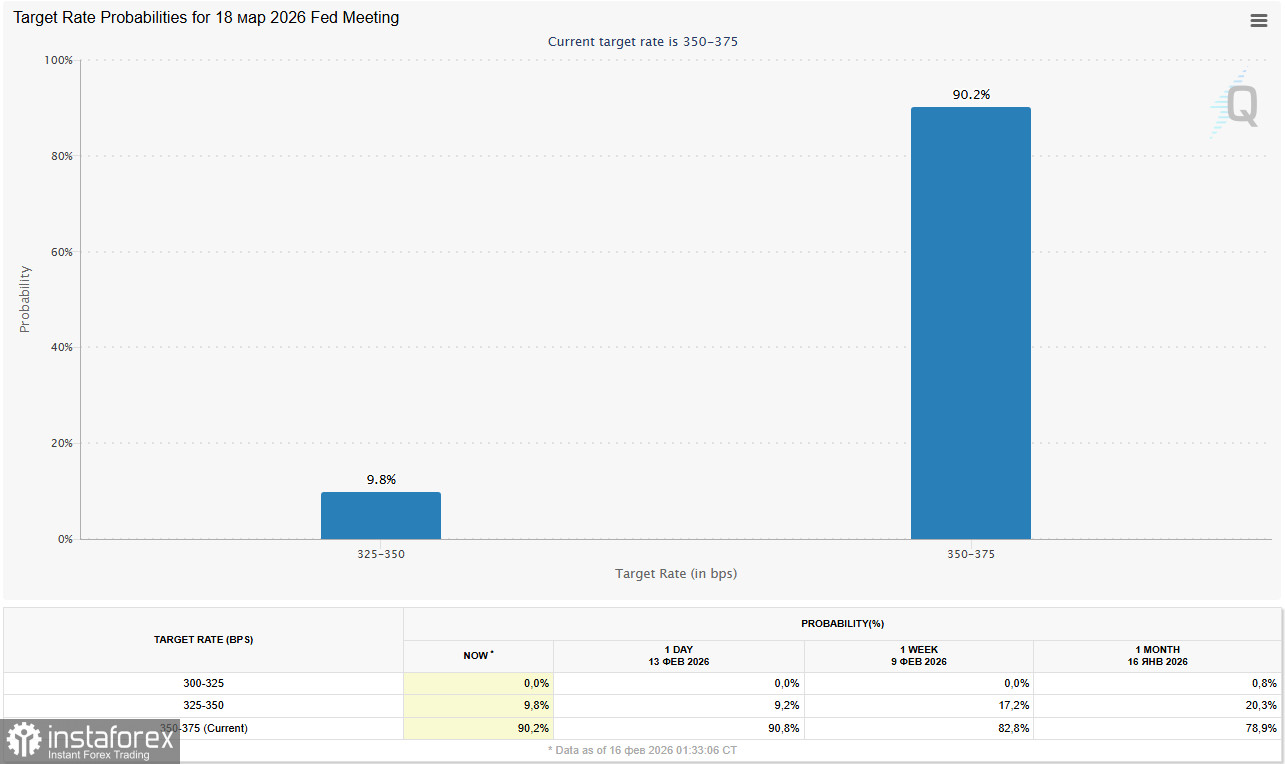

Diese Werte entsprechen den niedrigsten Inflationsraten seit Mai 2025, und die Markterwartungen haben sich infolgedessen deutlich verschoben. Laut dem CME FedWatch-Tool liegt die Wahrscheinlichkeit, dass die Fed die Zinsen im März unverändert lässt, bei rund 90 % (nach 81 % eine Woche zuvor). Die Märkte preisen nun bis zum Jahresende mindestens zwei Zinssenkungen um jeweils 25 Basispunkte ein, wobei der erste Schritt mit großer Wahrscheinlichkeit im Juni erwartet wird (Wahrscheinlichkeit von ca. 52 %).

Der Präsident der Chicago Fed, Austan Goolsbee, bezeichnete die jüngsten CPI-Daten kürzlich als gemischt und verwies auf die anhaltend hohe Inflation im Dienstleistungssektor als Problemfeld, räumte aber zugleich Spielraum für Zinssenkungen ein. Er betonte, dass die Leitzinsen durchaus noch gesenkt werden könnten.

Strukturelle Faktoren, die auf dem Dollar lasten

Trotz robuster Arbeitsmarktdaten deutet der breitere Ausblick auf eine mögliche geldpolitische Lockerung hin. Über die aktuellen Makrodaten hinaus werden zunehmend tiefere strukturelle Faktoren – darunter die gestiegene Unsicherheit über die zukünftige Fed-Führung und die bevorstehenden US‑Wahlen – in Dollar-Prognosen einbezogen.

- Politische Risiken und Unabhängigkeit der Fed Der Dollar profitiert nicht mehr in gleichem Maße von Zinsdifferenzen und dem Narrativ der US‑„Exzeptionalität“. Institutionelle Glaubwürdigkeit und politische Risiken rücken stärker in den Vordergrund; jede Beeinträchtigung der Unabhängigkeit der Fed könnte das Vertrauen in den Dollar als Reservewährung untergraben.

- De‑Dollarisierung als langfristiger Trend Die Abkehr von der Dollar-Dominanz übt weiterhin einen strukturellen Druck aus. Der Anteil des Dollars an den internationalen Währungsreserven sinkt, da Zentralbanken ihre Bestände diversifizieren – unter anderem in Gold, das im Jahr 2025 eine Rendite von fast 68 % erzielt hat.

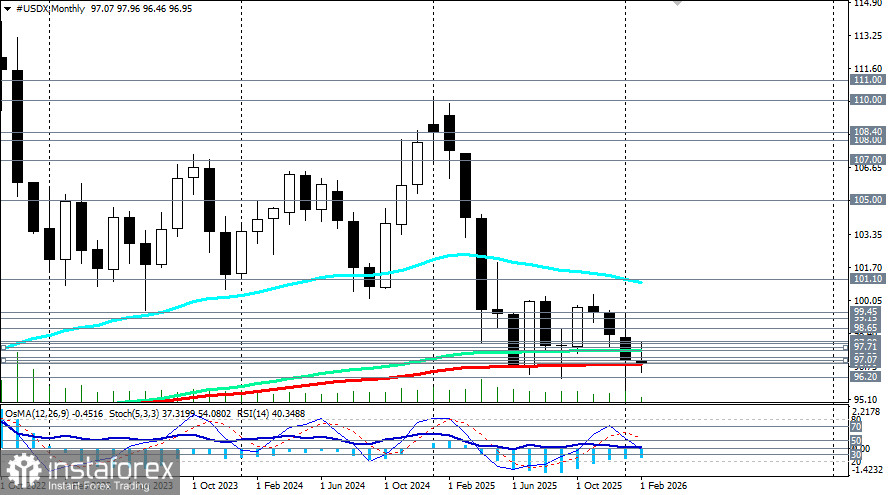

Technisches Bild

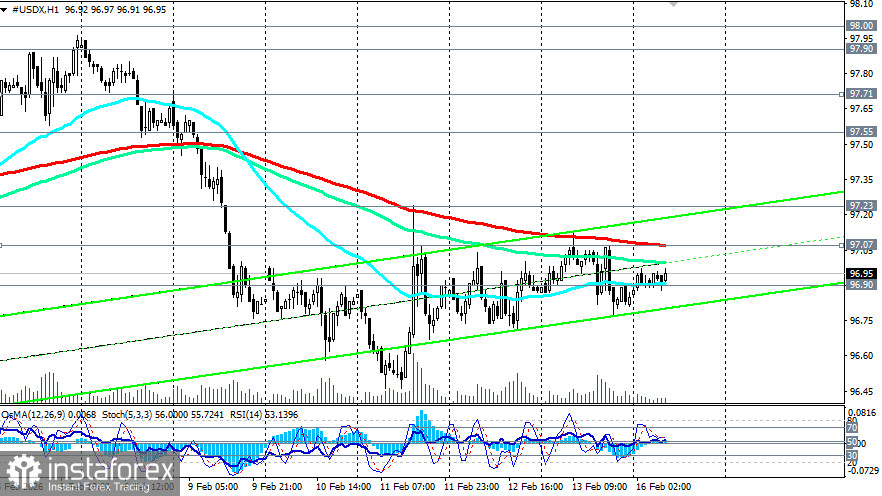

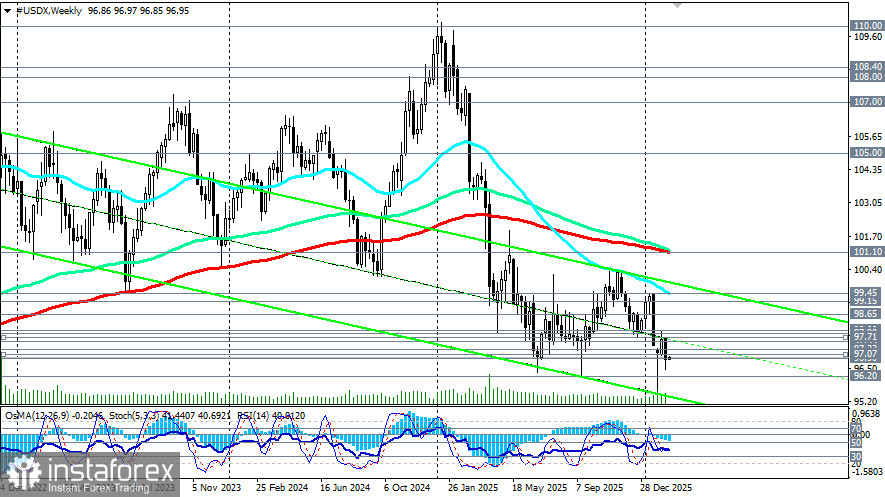

Technisch gesehen bewegt sich der USDX in der Nähe einer strategischen Unterstützung bei 96,90 (200-EMA im Monatschart). Nach einem Rückgang von fast 9,5 % im Jahr 2025 – der schwächsten Jahresperformance seit 2017 – konsolidiert sich der Index unterhalb wichtiger mittelfristiger gleitender Durchschnitte: 99,15 (200-EMA im Tageschart) und 101,10 (200-EMA im Wochenchart).

Ein Bruch der Marke von 96,90 könnte den Weg für weitere Verluste ebnen, während der erste Widerstand im Bereich von 97,55 (144-EMA monatlich) – 97,71 (200‑EMA 4‑Stunden) / 97,90 (50‑EMA täglich) liegt.

Ein Tagesschlusskurs unter 96,90 würde den USDX in eine globale Bärenmarktzone drücken. Angesichts sinkender Inflation, geopolitischer Risiken und einer sich verändernden Fed-Politik würde dieses Szenario Short-Positionen im Dollar begünstigen. Um den Aufwärtstrend wieder aufzunehmen, benötigt der USDX einen kräftigen Anstieg vom aktuellen Niveau und einen Ausbruch über die Widerstandszone von 99,15–99,45 (wöchentlicher 50‑EMA).

Fazit

Die aktuelle Stabilisierung des Dollars um 97,00 ist eine vorübergehende Pause inmitten geringer Liquidität und verdeckt ein angespanntes Tauziehen zwischen einem robusten Arbeitsmarkt und einer sich rasch abkühlenden Inflation. An den Märkten setzt sich zunehmend die Erwartung durch, dass sich die Inflation geschlagen geben wird; es werden zwei Zinssenkungsrunden der Fed im Jahr 2026 eingepreist. In Verbindung mit langfristigen strukturellen Faktoren – politischen Risiken für die Unabhängigkeit der Fed und dem Entdollarisierungstrend – ergibt sich daraus ein anhaltend bärischer Bias für die US‑Währung. In den kommenden Wochen dürfte ein Durchbruch unter 96,90 den Verkaufsdruck deutlich verstärken und den USDX in Richtung neuer Jahrestiefs treiben.

In dieser Woche richten sich die Blicke der Marktteilnehmer vor allem auf das FOMC-Protokoll und den PCE-Preisindex (das von der Fed bevorzugte Inflationsmaß). Diese Veröffentlichungen könnten der Auslöser sein, der den Dollar aus seiner aktuellen Handelsspanne von 96,50–97,00 heraustreibt.