*) siehe auch: InstaForex Trading-Indikatoren für S&P 500 (SPX)

Wie der Außenminister des Sultanats Oman, Badr bin Hamad bin Hamad al?Busaidi, erklärte, haben die jüngsten Gespräche in der Schweiz zwischen den Vereinigten Staaten und der Islamischen Republik Iran über das Nuklearprogramm deutliche Fortschritte gezeigt.

Die Teilnehmer planen nun, zusätzliche interne Konsultationen abzuhalten, bevor sie in der nächsten Gesprächsrunde, die für nächste Woche in Wien angesetzt ist, die Erörterung der Schlüsselfragen wieder aufnehmen.

Zugleich sind Experten der Ansicht, dass die Parteien bislang weder wirkliche Fortschritte noch einen Konsens erzielt haben. Trotz ermutigender Signale hat die Erklärung des Ministers bisher nur geringe Auswirkungen auf die Märkte für Risikoanlagen, wo die Stimmung nach wie vor instabil ist.

Dennoch könnten die führenden US-Aktienindizes, insbesondere der S&P 500, die Woche mit einem kleinen, aber positiven Plus abschließen.

Die geopolitischen Spannungen rund um den Iran halten an, doch die Gespräche in Genf haben „erhebliche Fortschritte“ gebracht, was das Risiko einer Eskalation mindert.

Aktuelle Lage: makroökonomische Unterstützung

Die Aktienindizes profitieren außerdem von positiven Makrodaten aus den Vereinigten Staaten, die in der vergangenen Nacht veröffentlicht wurden. Der wöchentliche Bericht des Arbeitsministeriums zeigte einen leichten Anstieg der Erstanträge auf Arbeitslosenhilfe von 208.000 auf 212.000, was unter der Prognose von 215.000 lag. Die Gesamtzahl der Leistungsempfänger ging auf 1,833 Millionen zurück (von 1,864 Millionen), und der gleitende Vierwochendurchschnitt passte sich auf 220.250 an.

Ein weiteres positives Signal kam von der Mortgage Bankers Association (MBA): Der durchschnittliche Zinssatz für 30-jährige Hypotheken fiel von 6,17 % auf 6,09 %, was die Zahl der Hypothekenanträge nach einem Anstieg von 2,8 % in der Vorwoche um weitere 0,4 % erhöhte. Die Stabilität am Arbeits- und Immobilienmarkt stärkt die Argumente der Fed für eine unveränderte Geldpolitik auf der März-Sitzung.

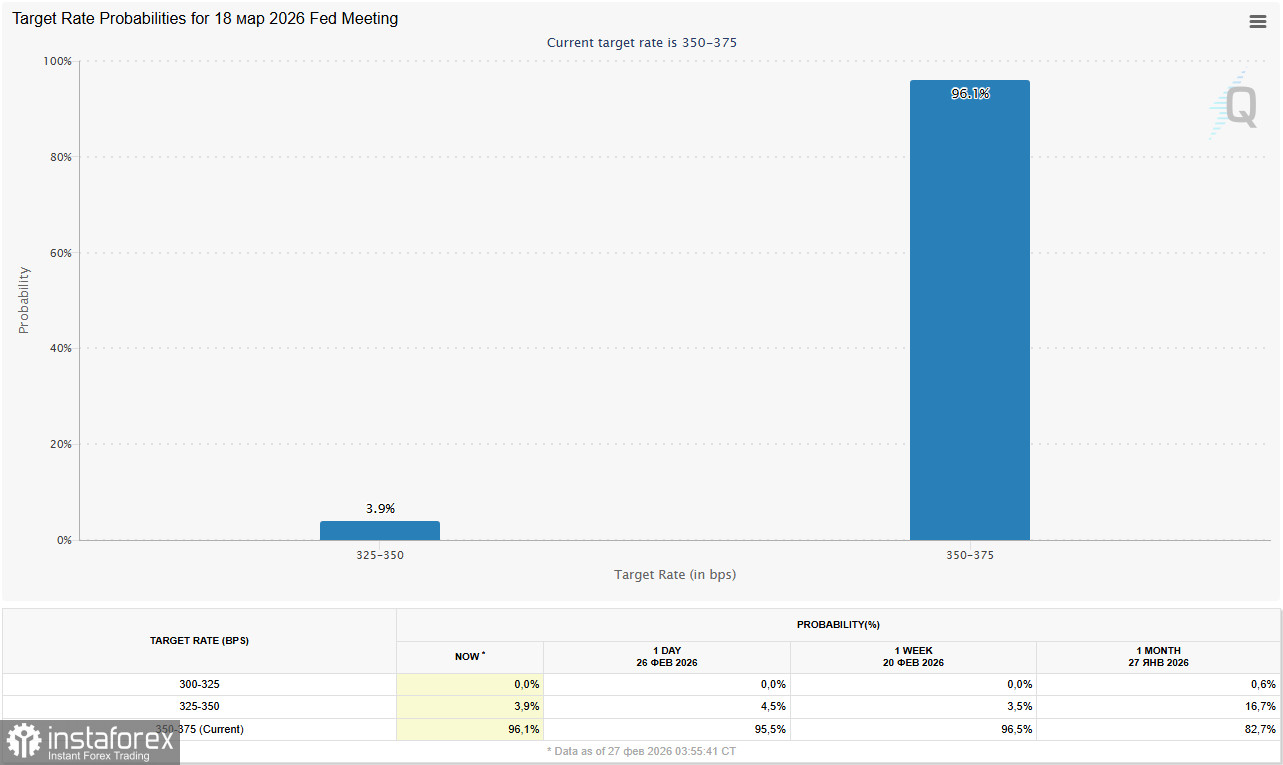

Dem CME FedWatch Tool zufolge räumt der Markt der Möglichkeit, dass der Leitzins auf der Sitzung am 18. März in der Spanne von 3,50 %–3,75 % bleibt, derzeit eine Wahrscheinlichkeit von 96,0 % ein. Die Marktteilnehmer rechnen erst bis zum Hochsommer mit Änderungen der geldpolitischen Rahmenbedingungen, wenn die Amtszeit von Jerome Powell als Fed?Vorsitzender endet. Powell selbst behält ein zweijähriges Mandat als Mitglied des Board of Governors, was das Kräfteverhältnis bei künftigen Abstimmungen maßgeblich beeinflussen könnte.

Die Daten des CME FedWatch Tool zeigen, dass die Wahrscheinlichkeit einer Zinssenkung im Juni auf 40 % gesunken ist; der Juli wird nun – wie in der gestrigen Analyse „USD/CHF: geopolitics and prospects“ hervorgehoben – mit einer Wahrscheinlichkeit von 65 % als wahrscheinlicherer Zeitpunkt für die erste Senkung angesehen.

Unternehmenssektor: Tech?Giganten geben den Ton an

Das Management von NVIDIA Corp. meldete einen Umsatz von 68,1 Mrd. USD, deutlich mehr als 57,0 Mrd. USD im Vorquartal und 39,33 Mrd. USD im Vorjahreszeitraum. Der Gewinn je Aktie lag bei 1,62 USD und übertraf damit die jeweiligen Vergleichswerte von 1,30 USD und 0,89 USD. Trotz der starken Ergebnisse fielen die Aktien von Nvidia nach dem Bericht um 5,5 %, da Anleger weiterhin vor einer möglichen KI?Blase zurückschrecken und sich hinsichtlich der Möglichkeit Sorgen machen, die hohen Investitionen wieder hereinzuholen.

Salesforce Inc. bestätigte einen Umsatz von 11,2 Mrd. USD (nach 10,3 Mrd. USD bzw. 9,99 Mrd. USD), und der Gewinn je Aktie belief sich auf 3,81 USD und lag damit über den früheren Werten von 3,25 USD und 2,78 USD. Das Unternehmen kündigte außerdem ein Aktienrückkaufprogramm im Volumen von 50 Mrd. USD sowie eine Dividendenerhöhung um 5,8 % an.

Zu den größten Gewinnern im Index zählten Caesars Entertainment Inc. (+19,11 %), Paramount Skydance Corp. (+10,04 %), GoDaddy Inc. (+8,95 %) und J.M. Smucker Co. (+8,82 %).

Technisches Bild

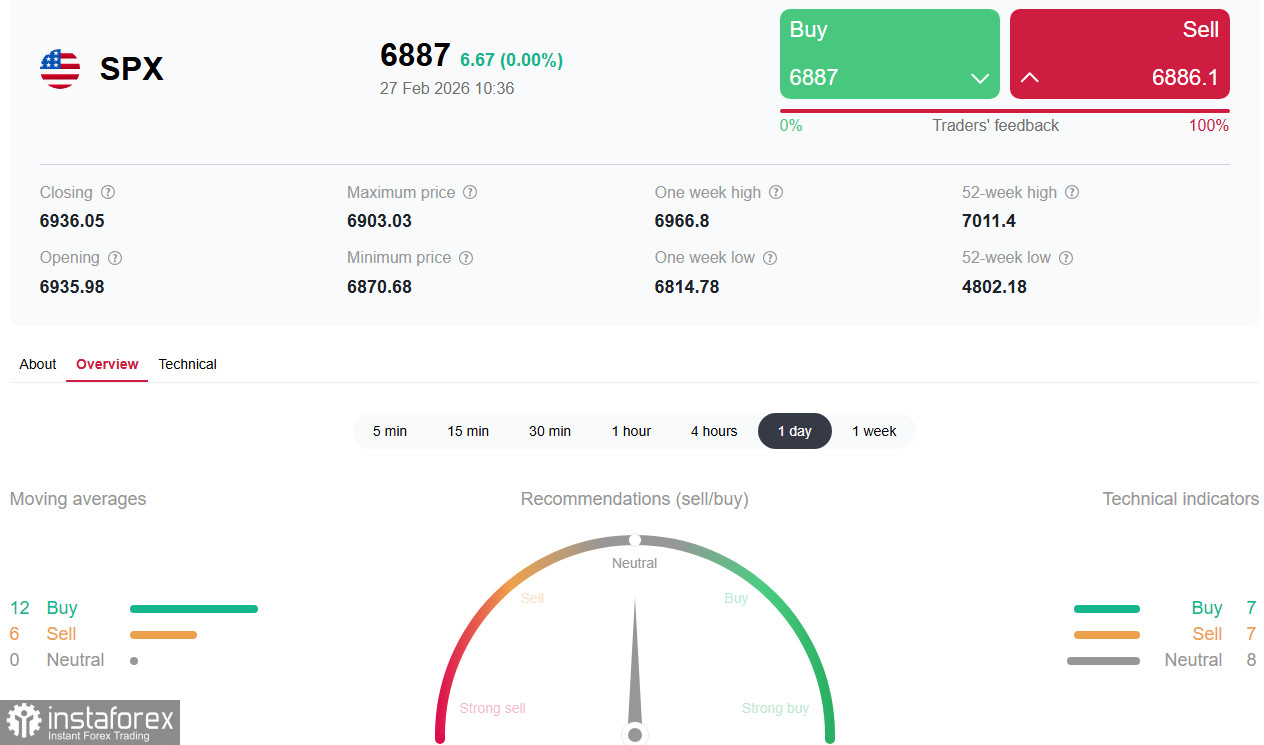

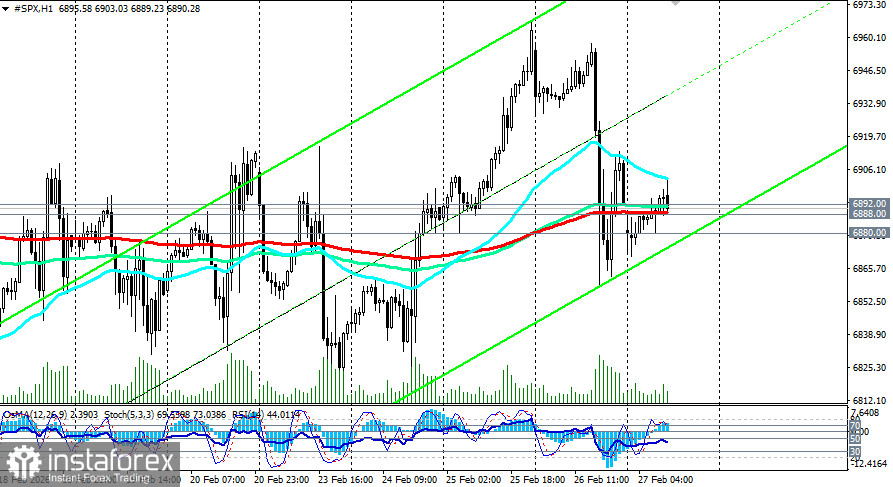

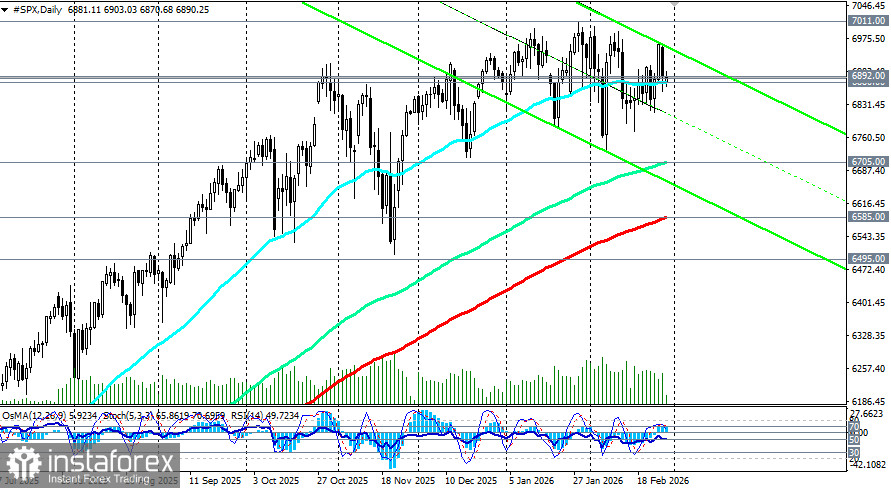

Vor der Eröffnung der US-Handelssitzung und zum Zeitpunkt dieser Veröffentlichung notieren die S&P 500-Futures in der Nähe wichtiger kurzfristiger Unterstützungsniveaus bei 6.888,00 (EMA200 im 1-Stunden-Chart) und 6.892,00 (EMA200 im 4-Stunden-Chart), während sich der Index weiterhin in einem stabilen Aufwärtstrend befindet – mittelfristig, langfristig und übergeordnet (siehe hierzu auch die Analyse „S&P500 (SPX): dynamic scenarios for 27.02.2026“).

Der S&P500 behauptet seine bullische Position und notiert über wichtigen gleitenden Durchschnitten. Der unmittelbare Widerstand liegt im Bereich von 6.970,00–7.000,00, während sich die Unterstützung im Bereich von 6.870,00–6.800,00 befindet. Ein Ausbruch über 7.000,00 würde den Weg für einen Test der historischen Höchststände ebnen, während ein Bruch der Unterstützungszone eine Korrektur in Richtung 6.700,00–6.650,00 auslösen könnte.

Fazit

Der US?Aktienmarkt beendet die Woche mit verhaltenem Optimismus, gestützt durch solide Makrodaten und beeindruckende Unternehmenszahlen. Allerdings schaffen die anhaltende Unsicherheit über die Fed?Politik, geopolitische Risiken und Fragen zur Rendite von KI?Investitionen Potenzial für erhöhte Volatilität im März.

Einige Ökonomen warnen, dass eine Korrektur am Aktienmarkt um 10 % die BIP?Prognosen um etwa 0,5 Prozentpunkte verringern könnte, während ein Rückgang um 20 % sie um nahezu 1 Prozentpunkt reduzieren würde. Dennoch bleiben sie für die US?Wirtschaft insgesamt positiv gestimmt und prognostizieren für das vierte Quartal ein BIP?Wachstum von 2,5 %, gestützt durch fiskalische Impulse und eine spätere geldpolitische Lockerung.

Der entscheidende Faktor auf kurze Sicht wird der Führungswechsel bei der Fed und die Signale des neuen Vorsitzenden zum künftigen Zinskurs sein. Auf dem heutigen Wirtschaftskalender steht um 13:30 Uhr GMT die Veröffentlichung des US?PPI. Fällt die Inflation höher als erwartet aus, dürfte dies den Dollar stützen. Bestätigen die Daten hingegen eine Abschwächung des Preisdrucks, könnten die Märkte verstärkt bis zu drei Zinssenkungen in diesem Jahr einpreisen, was den Druck auf den USD erhöhen und die Aktienindizes unterstützen würde.