*siehe auch: Handelsindikatoren für XAU/USD

Der Markt legt eine Pause ein und wartet auf die Schlüsselereignisse dieser Woche – Sitzungen der großen Zentralbanken, die vor dem Hintergrund des Ölschocks und der geopolitischen Unsicherheit den künftigen Kurs der Geldpolitik bestimmen werden.

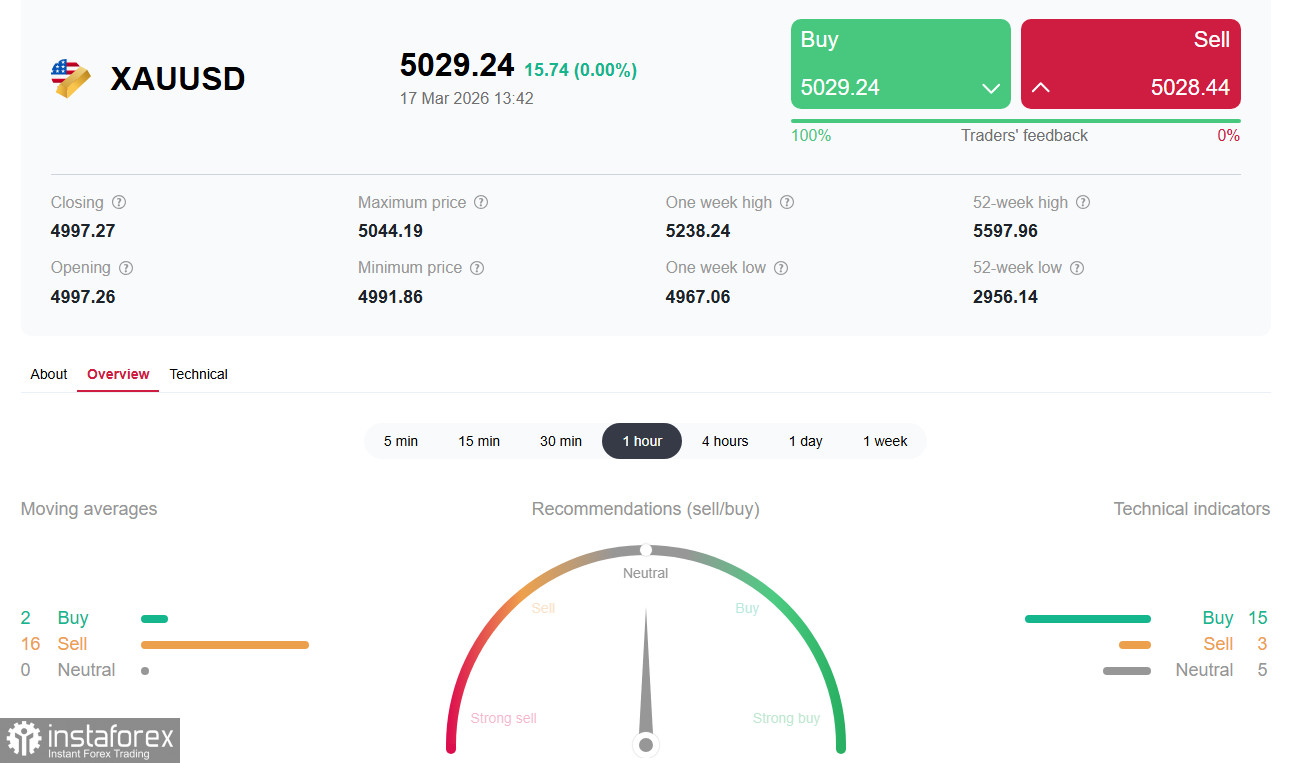

Unterdessen zeigt Gold weiterhin eine Entwicklung, die für viele Anleger rätselhaft ist: Trotz der Abschwächung des US-Dollars und der Eskalation des Konflikts im Nahen Osten bleibt das Edelmetall in einer engen Spanne um die psychologisch wichtige Marke von 5000,00.

Der US-Dollar-Index USDX hat sich vom psychologischen Niveau von 100,00 nach unten korrigiert.

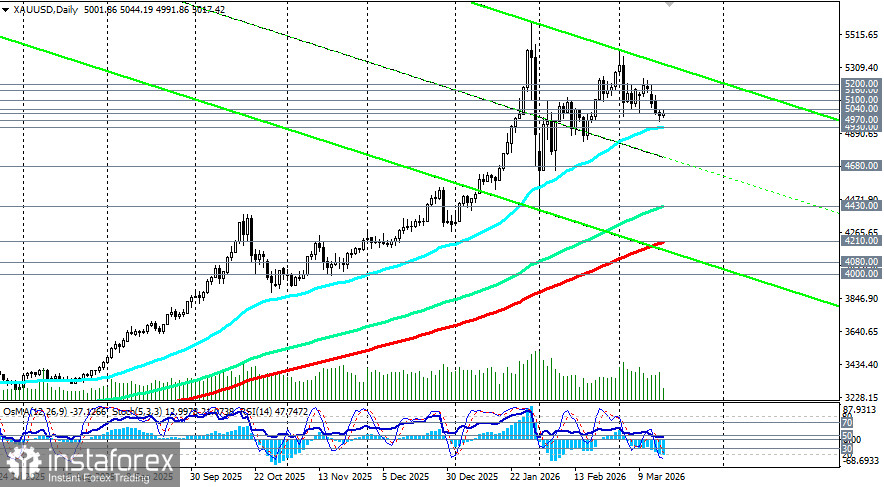

Gold konnte diese klassische Wachstumschance jedoch nicht nutzen und blieb praktisch unverändert. Der Preis des Metalls konsolidiert sich knapp oberhalb der Marke von 5000,00 und schwankt nach dem gestrigen Rückgang auf Wochentiefs in der Spanne von 4970,00–5040,00.

Das technische Bild im 1-Stunden-Chart behält einen bärischen Bias bei: Der Preis notiert weiterhin unter dem 200-Perioden-EMA (5100,00) sowie unter dem 200-Perioden-EMA (5040,00) im 4-Stunden-Chart, die als unmittelbare und nächstgelegene Widerstände fungieren.

Warum steigt Gold nicht? Drei zentrale Gründe

1. Falkenhafte Kehrtwende bei den Fed-Zinserwartungen

Der Hauptgrund für das paradoxe Verhalten von Gold ist die grundlegende Neubewertung der Erwartungen in Bezug auf die Geldpolitik der Federal Reserve. Seit dem Beginn des Kriegs im Iran vor zweieinhalb Wochen ist der Goldpreis um etwa 5 % gefallen, während sich der US‑Dollar deutlich aufgewertet hat. Allerdings liegt der Grund nicht nur im Dollar.

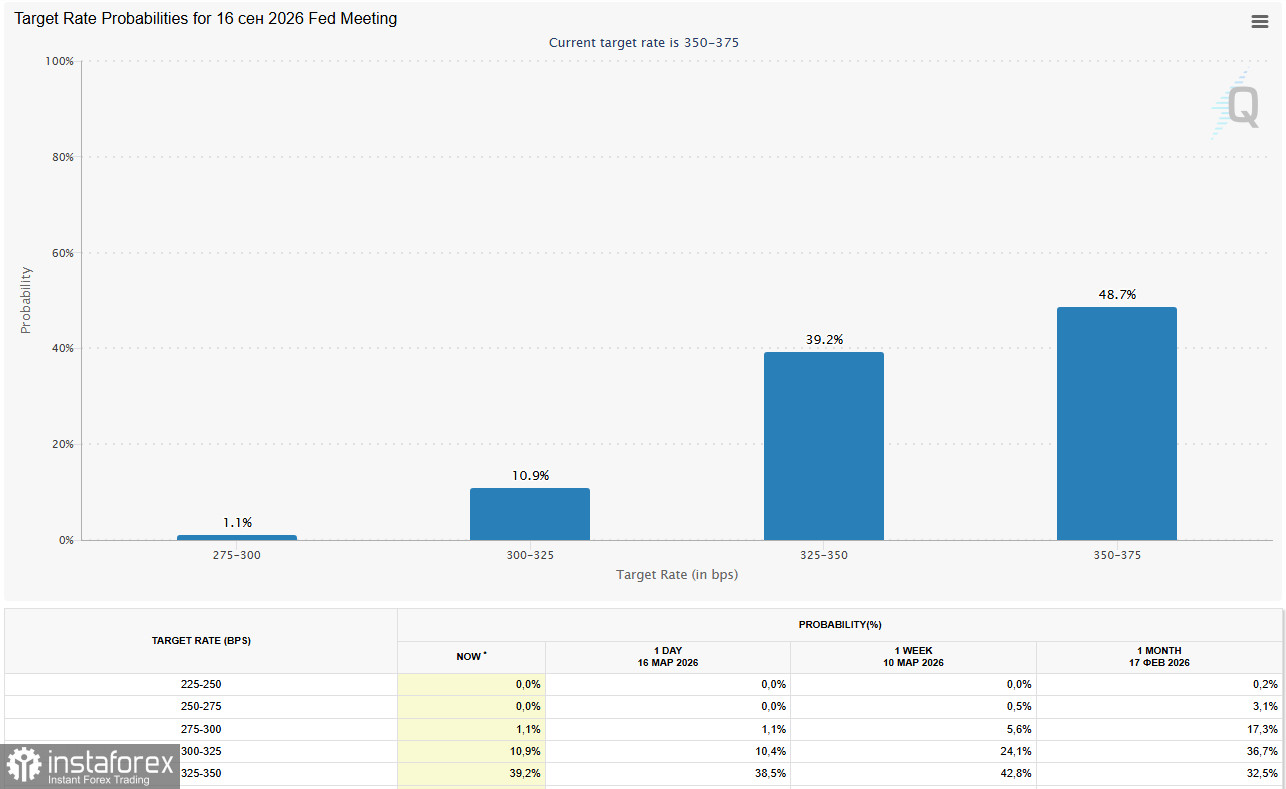

Ende letzter Woche preisten die Futures auf die Fed Funds Rate nicht einmal mehr eine Zinssenkung um 25 Basispunkte bis Jahresende ein. Das bedeutet, dass seit Ausbruch des Konflikts nahezu 50 Basispunkte zuvor erwarteter Zinssenkungen aus dem Markt ausgepreist wurden. Laut dem CME FedWatch Tool wird nun erwartet, dass die Fed im März, April, Juni und Juli unverändert bleibt. Der September gilt als der frühestmögliche Termin für eine Zinssenkung, wobei die Wahrscheinlichkeit derzeit bei rund 40 % liegt.

Der Druck auf Gold nimmt daher zu, da die Erwartungen an eine rasche Zinssenkung in den USA schwinden. Steigende Inflationsrisiken im Zusammenhang mit der Eskalation des Konflikts im Nahen Osten veranlassen den Markt, seine Prognosen neu zu bewerten.

2. Ölschock und Inflationserwartungen

Die Ölpreise sind nach einem vorübergehenden Rückgang erneut gestiegen, da Anleger die Folgen von Störungen in der Energieversorgung abschätzen. Der Öltransit durch die Straße von Hormus, über die rund 20 % der weltweiten Lieferungen laufen, ist aufgrund der Kampfhandlungen nahezu zum Erliegen gekommen.

Die Spannungen haben sich nach iranischen Angriffen auf Ziele in Ländern am Persischen Golf, darunter wichtige Energieanlagen in den Vereinigten Arabischen Emiraten, verschärft. US-Präsident Donald Trump drohte, die Angriffe auf die iranische Ölinfrastruktur auszuweiten, und forderte andere Staaten auf, zur Sicherung der Straße beizutragen.

Analysten des Ölmarktes warnen, dass ein anhaltender Konflikt die Ölpreise auf 100–120 US-Dollar pro Barrel treiben könnte, was den Inflationsdruck erhöht und das globale Wirtschaftswachstum bremst. Steigende Energiepreise verteuern Transport- und Produktionskosten in der Weltwirtschaft, was wiederum die Inflation anheizt. Ironischerweise veranlassen diese Inflationsrisiken die Fed, an einem restriktiven Kurs festzuhalten, was wiederum Druck auf Gold ausübt.

3. Begrenzte internationale Unterstützung für Operationen in der Straße

Präsident Trump hat andere Länder aufgerufen, zur Sicherheit in der Straße von Hormus beizutragen, und insbesondere jene Staaten aufgefordert, die von dieser Route abhängig sind, die US-Bemühungen zu unterstützen. Die internationale Unterstützung bleibt jedoch begrenzt:

- Der japanische Verteidigungsminister erklärte, er habe keine Pläne, Schiffe zu entsenden

- Der britische Premierminister Keir Starmer merkte an, dass Großbritannien sich „nicht in einen größeren Krieg hineinziehen lassen“ werde

- Der spanische Außenminister kommentierte: „Wir dürfen nichts tun, was die Spannungen oder eine Eskalation weiter verstärkt“

Arsenio Dominguez, Generalsekretär der International Maritime Organization, erklärte, dass Marineeskorten durch die Straße keine „100-prozentige“ Sicherheit für Schiffe gewährleisteten und militärische Unterstützung „keine langfristige oder nachhaltige Lösung“ sei.

Diese begrenzte Unterstützung verringert die geopolitische Prämie im Goldpreis, da der Markt keine Aussichten auf eine rasche Eskalation unter Beteiligung einer globalen Koalition sieht.

Notenbanksitzungen: das Hauptereignis der Woche

Die anstehenden Entscheidungen der großen Zentralbanken — der Fed, der ECB, der Bank of England, der Bank of Japan, der Bank of Canada und der Swiss National Bank — fallen in eine besonders sensible Phase für die globalen Märkte.

Obwohl allgemein erwartet wird, dass alle ihre Leitzinsen unverändert lassen, richtet sich die Aufmerksamkeit auf die begleitenden Stellungnahmen und darauf, wie die Geldpolitiker die künftige Ausrichtung ihrer Politik einschätzen, zumal die hohen Ölpreise erneut Sorgen über steigenden Inflationsdruck schüren.

Die FOMC-Sitzung am Mittwoch wird ein entscheidender Katalysator für Gold sein. Die Märkte rechnen damit, dass der Leitzins bei 3,75 % bleibt, doch die aktualisierte Wirtschaftsprognose (SEP), die Dot-Plot-Projektionen und die Pressekonferenz von Jerome Powell werden sorgfältig auf Hinweise auf eine Veränderung des Zinspfads analysiert. Höhere reale Anleiherenditen (TIPS) erhöhen die Opportunitätskosten der Goldhaltung, da Gold selbst keine Zinserträge abwirft.

Signalisiert die Fed eine „hawkishe“ Tendenz, setzt dies Gold über einen stärkeren Dollar und höhere Realrenditen unter Druck, während jede „dovishe“ Andeutung die Rallye wiederbeleben könnte.

Von der Bank of England wird bei ihrer Sitzung am Donnerstag erwartet, dass sie den Zinssatz bei 3,75 % belässt und damit die Erwartungen für eine Lockerung weiter in die Zukunft verschiebt. Die Bank of Japan, die Bank of Canada und andere Zentralbanken werden ebenfalls bewerten, wie sich der Ölschock auf die Inflation in ihren Volkswirtschaften auswirkt. Die Einigkeit der Zentralbanken in ihrer Vorsicht schafft einen Hintergrund, in dem Gold nur schwer Unterstützung findet.

Fazit

Der Goldmarkt erlebt einen besonderen Moment, in dem klassische Unterstützungsfaktoren — ein schwächerer Dollar und geopolitische Spannungen — durch eine radikale Neubewertung der Erwartungen an die Geldpolitik der Fed aufgewogen werden. Seit Beginn des Iran-Krieges wurden fast 50 Basispunkte an erwarteten Zinssenkungen aus dem Markt ausgepreist, was die Lage für den nicht verzinslichen Vermögenswert grundlegend verändert.

Die Schlüsselzone von 4970,00–5040,00 wird in den kommenden Tagen entscheidend sein. Die Fed-Sitzung und die Rhetorik von Jerome Powell werden bestimmen, ob Gold das psychologische Niveau von 5000,00 halten kann oder seine Korrektur in den Bereich von 4930,00–4850,00 fortsetzt. Jeder Hinweis auf eine Beibehaltung eines straffen Kurses dürfte das Metall an die Untergrenze der Spanne drücken, während vorsichtig „dovishe“ Signale eine Erholung in Richtung 5160,00–5200,00 und darüber hinaus auslösen könnten.

In jedem Fall wird die Volatilität hoch bleiben. Anleger sollten die Entwicklungen in den diplomatischen Kontakten rund um die Straße von Hormus, die Inflationsdaten und vor allem die Rhetorik der Zentralbanken genau beobachten – insbesondere, wie sie die Kombination aus nachlassendem Wirtschaftswachstum und Inflationsrisiken infolge des Ölpreisschocks interpretieren. Erfolg werden diejenigen haben, die kurzfristiges Rauschen von langfristigen Trends trennen können – strukturelle Faktoren deuten weiterhin auf ein Potenzial für einen Anstieg auf 5300,00–5350,00 bis zum Ende des ersten Halbjahres und auf neue Rekorde über 5600,00 (unter der Annahme einer moderaten Rhetorik und Haltung der Fed) in der zweiten Jahreshälfte hin, doch der Weg zu diesen Niveaus wird mühsam sein.