Der US-Aktienmarkt verzeichnete seine beste Woche seit einem Jahr, ausgelöst durch Schlagzeilen über Gespräche zwischen den USA und Iran sowie den stärksten Ölpreisrückgang seit 2022. Anleger hatten sich klar auf eine Deeskalation im Nahen Osten eingestellt, doch das Scheitern der Verhandlungen hat die Stimmung vollständig gedreht. Der S&P 500 dürfte mit einem Abwärtsgap eröffnen, und wenn Privatanleger sich den Verkäufen anschließen, ist mit Turbulenzen zu rechnen.

Morgan Stanley argumentiert, dass robuste Unternehmensgewinne und die Widerstandsfähigkeit der US-Wirtschaft dazu geführt haben, dass der breite Index trotz des Konflikts im Nahen Osten von seinen Oktoberhochs um weniger als 10 % gefallen ist. Ein Rückgang des Verhältnisses von Kurs zu erwarteten Gewinnen um 18 % sowie die Tatsache, dass mehr als die Hälfte der Russell 2000-Werte über 20 % im Minus liegen, deuten darauf hin, dass die Korrektur im S&P 500 beendet sein könnte. Es könnte an der Zeit sein zu kaufen.

Entwicklung des S&P 500 und des Forward-KGV

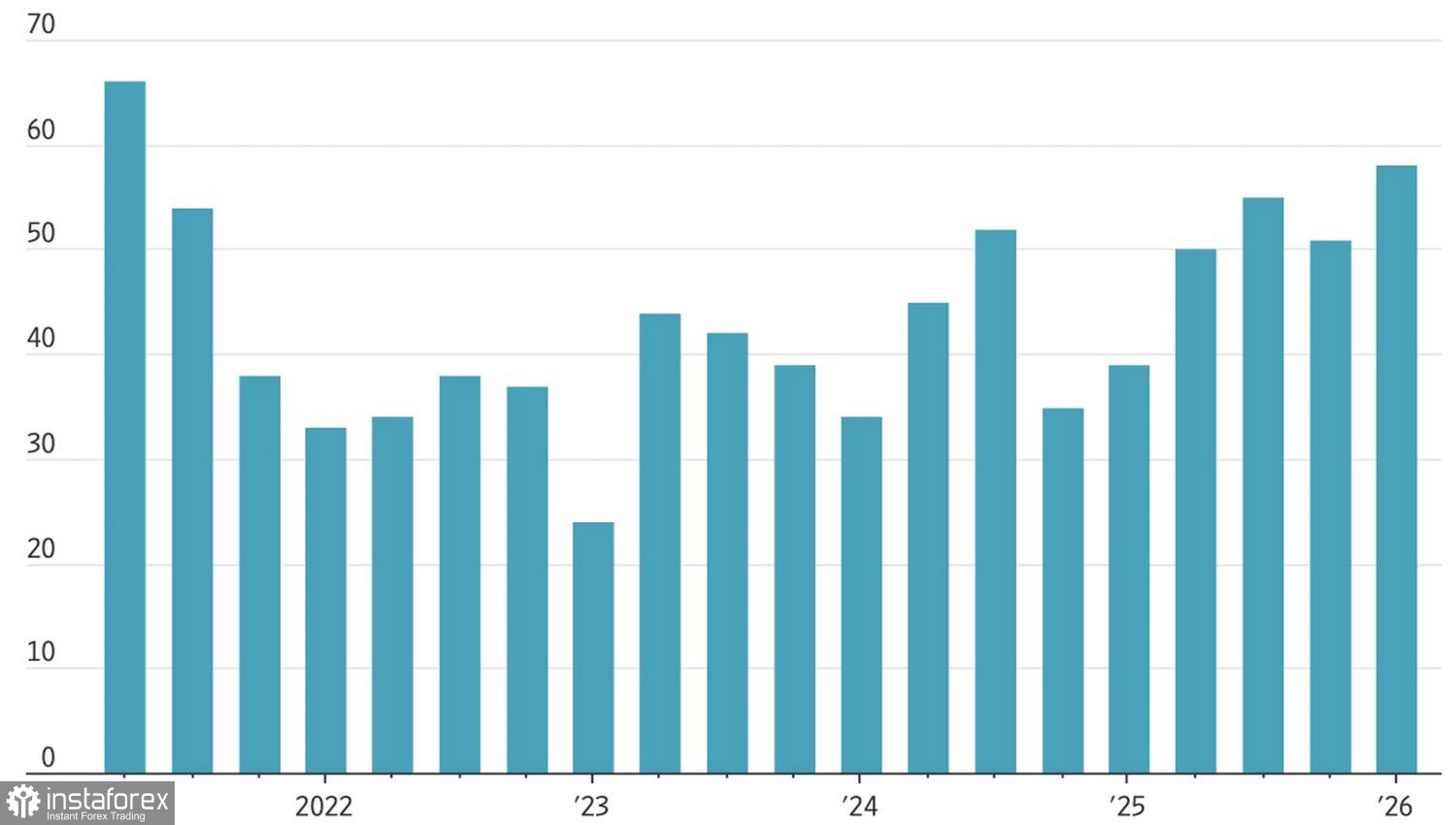

Konsensprognosen an der Wall Street zeigen, dass die EPS der Unternehmen im S&P 500 im 1. Quartal (Januar–März) um 12,5 % gestiegen sind. Das wäre das sechste Quartal in Folge mit zweistelligem Wachstum. Die Zahl der Emittenten, die ihren Ausblick anheben, dürfte auf den höchsten Stand seit 2021 klettern.

Der Markt ist von der Geopolitik offenkundig ermüdet und bereit, sich wieder auf Fundamentaldaten zu konzentrieren. Das Problem ist, dass der Nahe Osten nicht zur Ruhe kommt. Die USA planen, die Straße von Hormus für iranische Tanker zu sperren, was das Defizit am Ölmarkt um rund 2 Mio. Barrel pro Tag ausweiten würde. Das dürfte Brent nach oben treiben und als belastender Faktor für den S&P 500 wirken.

S&P 500-Unternehmen mit positivem Gewinnausblick

Damit gerät der US?Aktienmarkt in einen Tauzieh?Modus. Optimismus in Bezug auf die Unternehmensergebnisse treibt ihn nach oben, während Pessimismus über die negativen Auswirkungen höherer Ölpreise auf die Weltwirtschaft ihn nach unten zieht. Gleichzeitig hat die gestiegene Volatilität eine wichtige Stütze entfernt – die Kauf?die?Schwäche?Ströme der Privatanleger.

JP Morgan schätzt, dass die Masse inzwischen eher in Rallyes hinein verkauft, statt Rücksetzer zu kaufen – anders als große Akteure oder das sogenannte Smart Money. Dieses Tauziehen zwischen den beiden Anlegergruppen erhöht die Wahrscheinlichkeit einer Konsolidierung im breiten Index und stützt die Sichtweise, dass sich der Markt derzeit in einem Seilzieh?Modus bewegt.

Die im März in den USA veröffentlichte Kerninflation, die geringer als erwartet ausfiel (verglichen mit der Bloomberg-Konsensschätzung), wirkte sich positiv auf den S&P 500 aus. Wäre der Kernverbraucherpreisindex (Core CPI) durch Zweitrundeneffekte deutlich angestiegen, hätte die Federal Reserve eine erneute Anhebung der Leitzinsen in Betracht ziehen können.

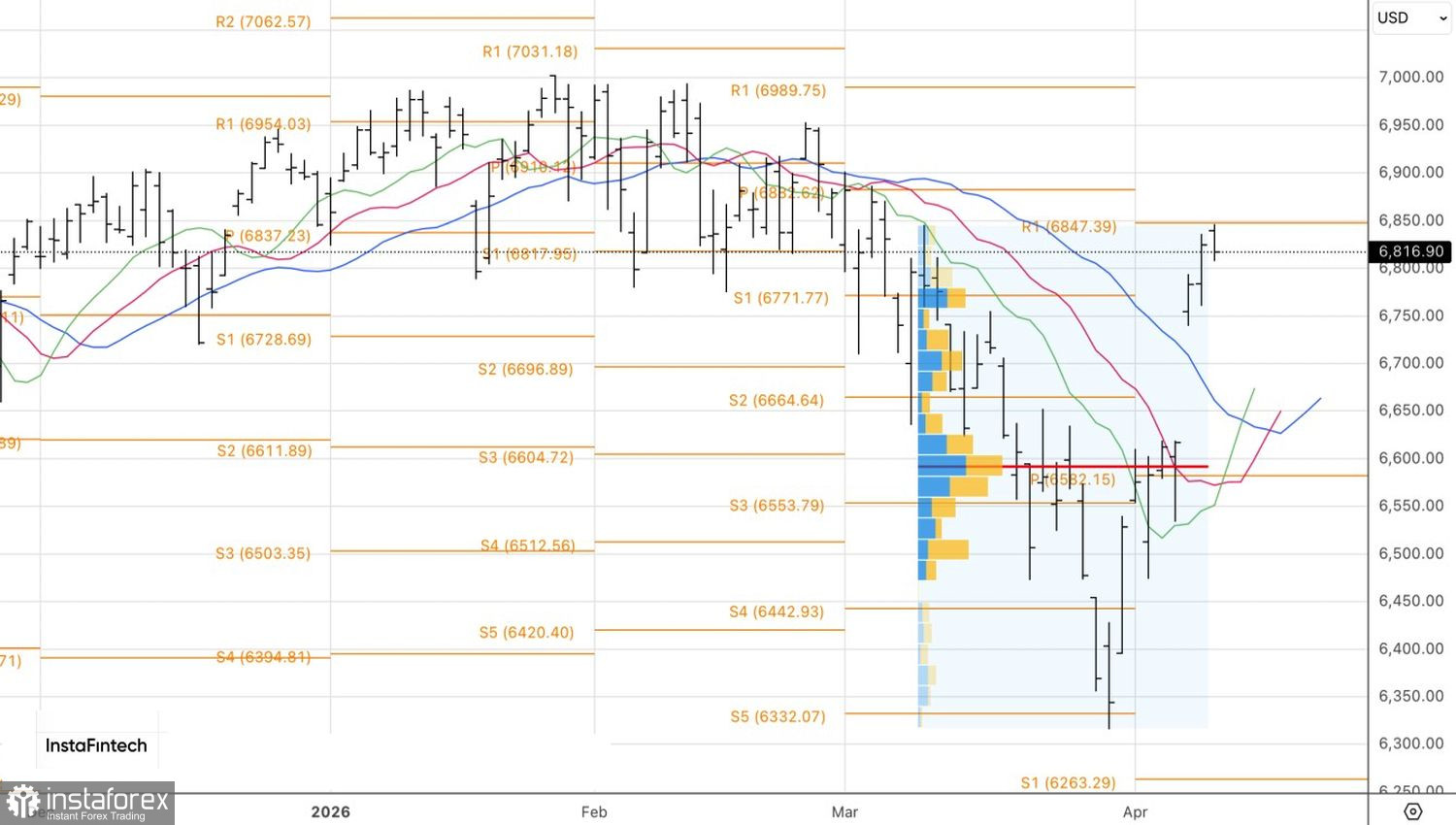

Aus technischer Sicht ist der S&P 500 im Tageschart vom wichtigen Pivot-Widerstandsniveau bei 6.845 nach oben abgeprallt. Das Niveau von 6.770 fungiert als Unterstützung. Ein Bruch unter diese Marke würde auf einen Wechsel von Long- zu Short-Positionierungen im breiten Aktienindex hindeuten.