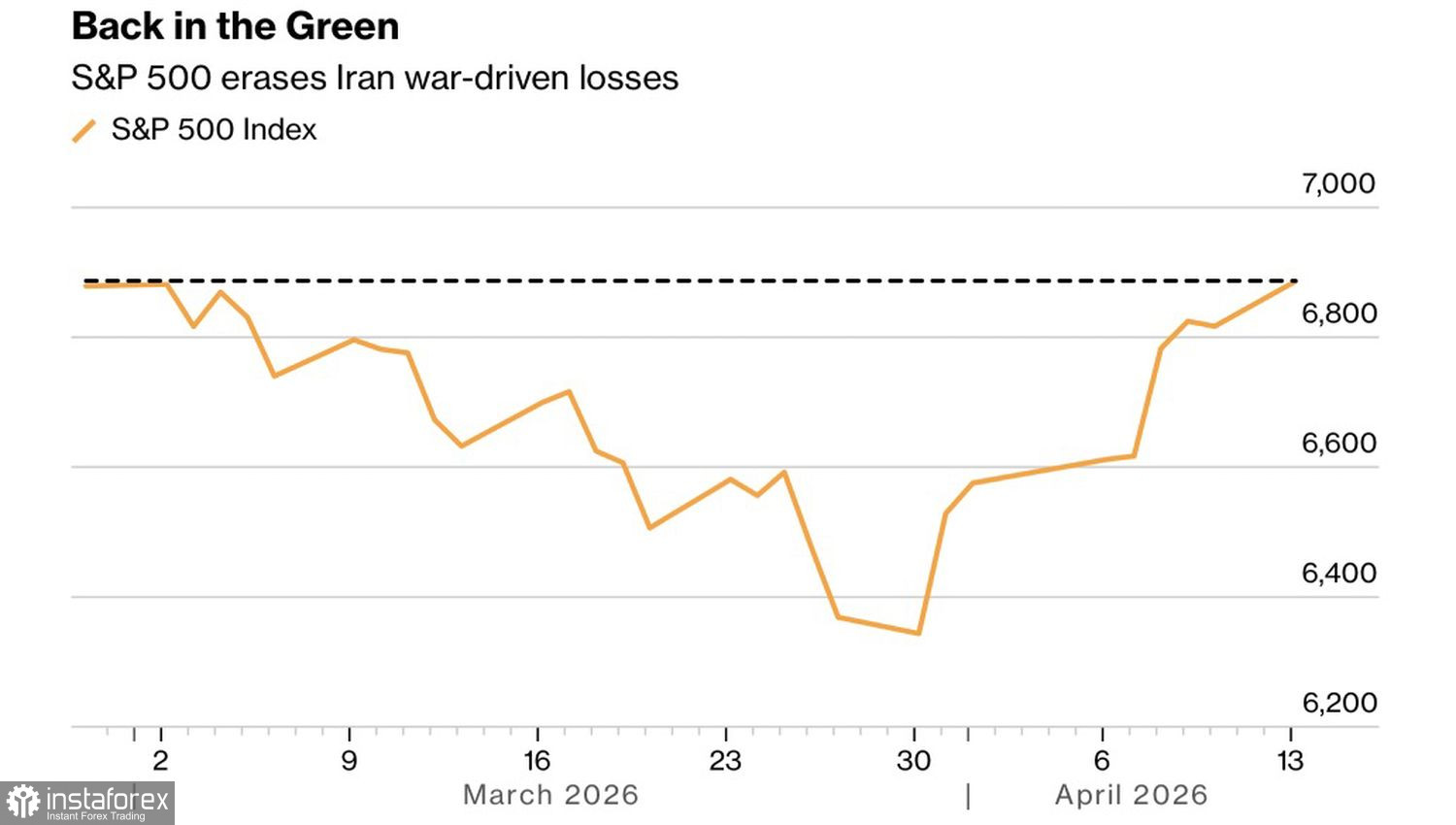

Die Märkte sind voller Paradoxien. Hätte jemand vor Ausbruch des Konflikts im Nahen Osten gesagt, dass Öl 30 US?Dollar pro Barrel höher notieren, die Renditen von US?Staatsanleihen um 35–40 Basispunkte steigen und der S&P 500 in etwa auf demselben Niveau handeln würde, hätten nur wenige daran geglaubt. Doch genau das ist eingetreten. Nach einer siebentägigen Gewinnserie ist der breite Aktienindex auf sein Vorkriegsniveau zurückgekehrt und steht nun davor, in Richtung neuer Rekordhöhen zu steigen.

Entwicklung des S&P 500

Die Haupttreiber sind die Erwartungen einer Deeskalation im Nahen Osten und die US‑Berichtssaison für das erste Quartal. Für den Gewinn je Aktie im S&P 500 wird ein Anstieg von rund 12,5 % erwartet, was die Käufer unterstützt.

Aber können starke Unternehmenszahlen die Verknüpfung mit Ölpreisen und Treasury-Renditen wirklich durchbrechen? Bisher vollzieht sich diese Entkopplung vor dem Hintergrund einer gewissen Müdigkeit gegenüber geopolitischen Nachrichten.

Die Rally des S&P 500 ist das Ergebnis eines „Buy the Rumor“ in Bezug auf eine mögliche Deeskalation. Ja, die ersten Gespräche zwischen den Vereinigten Staaten und dem Iran sind nach mehr als 20 Stunden gescheitert, aber Donald Trump sagt, dass die richtigen Entscheidungsträger in Teheran ein Abkommen wollen. Hoffnungen auf Frieden im Nahen Osten sorgen für Rückenwind beim breiten Index. Es ist möglich, dass die Märkte, sobald der Krieg endgültig beendet ist, nach dem Motto „Sell the Fact“ agieren.

Blendet man die Geopolitik aus, wirken die Fundamentaldaten für den US‑Aktienmarkt solide. Die US‑Wirtschaft wächst schneller als in jüngerer Zeit, teilweise getrieben durch KI‑bedingte Produktivitätsgewinne der Arbeit. Zudem haben die Schließung der Straße von Hormus und die damit verbundene Nachfrage Europas und Asiens nach Öllieferungen aus anderen Regionen es den Vereinigten Staaten ermöglicht, ihre Ölexporte auf ein Rekordniveau von 5 Millionen b/d zu steigern – nach 4 Millionen b/d im Jahr 2025 – und das zu höheren Preisen. Amerika profitiert vom Konflikt, und das stützt zwangsläufig die Unternehmensgewinne.

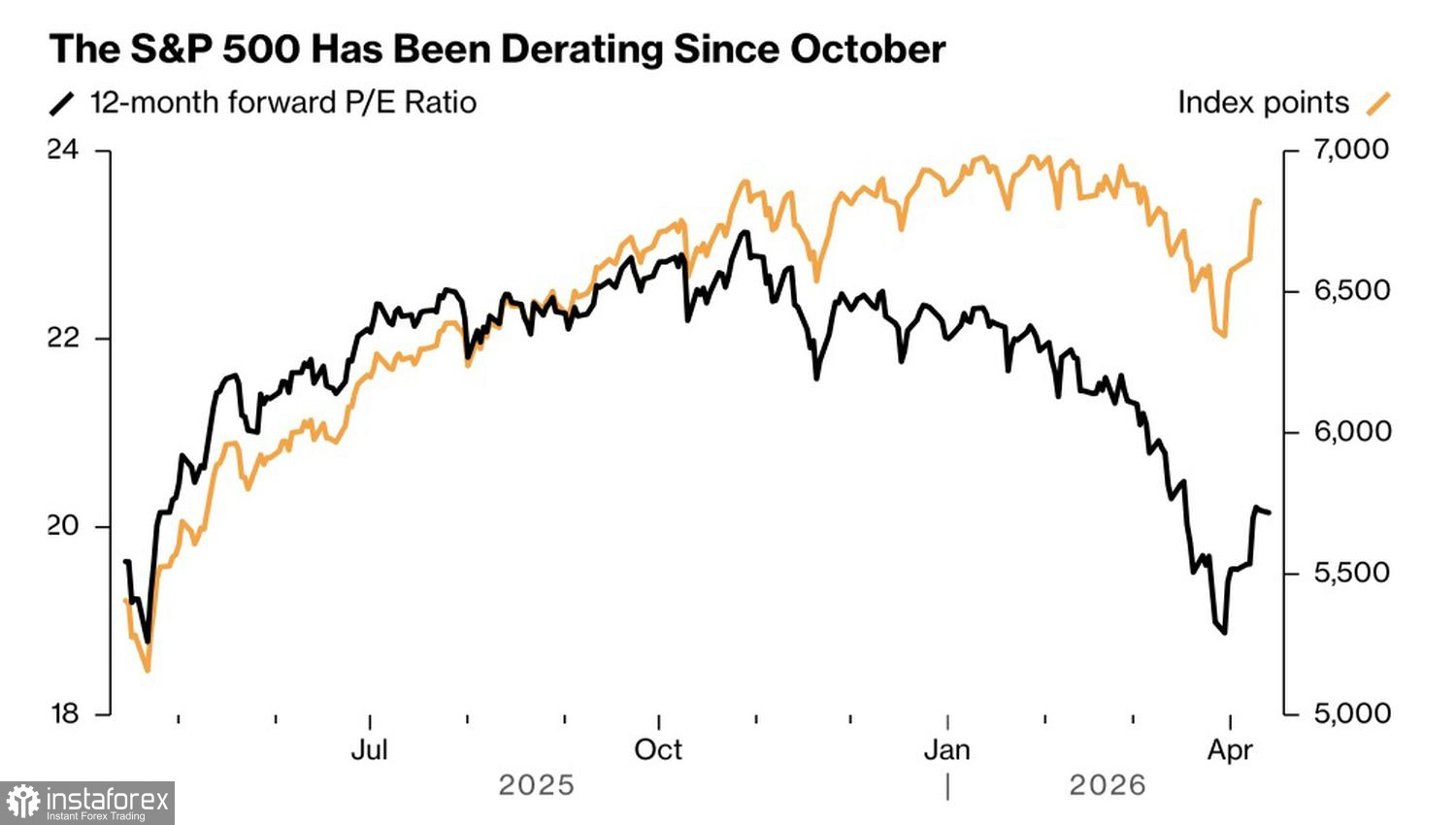

Dynamik des S&P 500 und des KGV

Eine Grundlage für den Kauf von Aktien ist die Tatsache, dass die Korrektur im S&P 500 die fundamentalen Bewertungen von US-Unternehmen gesenkt hat. Viele erscheinen nun unterbewertet und attraktiv – insbesondere Softwarehersteller. Zu Beginn des Jahres gab es weitverbreitete Befürchtungen, dass KI-Technologien diesen Sektor beeinträchtigen würden. Die Geopolitik hat den Anlegern Zeit verschafft, zu unterscheiden, welche Emittenten sie kaufen und welche sie meiden sollten.

Damit stützen die Berichtssaison, die robuste US-Konjunktur und die Hoffnung auf Frieden im Nahen Osten die Aktienrally.

Aus technischer Sicht zeigt der Tageschart, dass der S&P 500 seinen Aufwärtstrend nach einem Ausbruch über das wichtige Pivot-Niveau bei 6.845 wiederaufnimmt. Diese Marke fungiert nun als zentrale Unterstützung. Zuvor eingegangene Long-Positionen mit Kurszielen bei 6.890 und 6.950 sollten gehalten und bei Rücksetzern aufgestockt werden – zumal das erste Ziel bereits fast erreicht ist.