Die in der vergangenen Woche veröffentlichten makroökonomischen Daten aus dem Vereinigten Königreich fielen überwiegend positiv aus. Die PMI-Indizes stiegen im April in beiden Sektoren, und das Wachstum der Einzelhandelsumsätze im März übertraf die Prognosen. Das bedeutet, dass sich die Befürchtungen eines Rückgangs der Konsumnachfrage aufgrund des Kriegs im Nahen Osten nicht bewahrheitet haben. Die Wirtschaft insgesamt bleibt recht stabil, und auch der Energiesektor erweist sich als stabil.

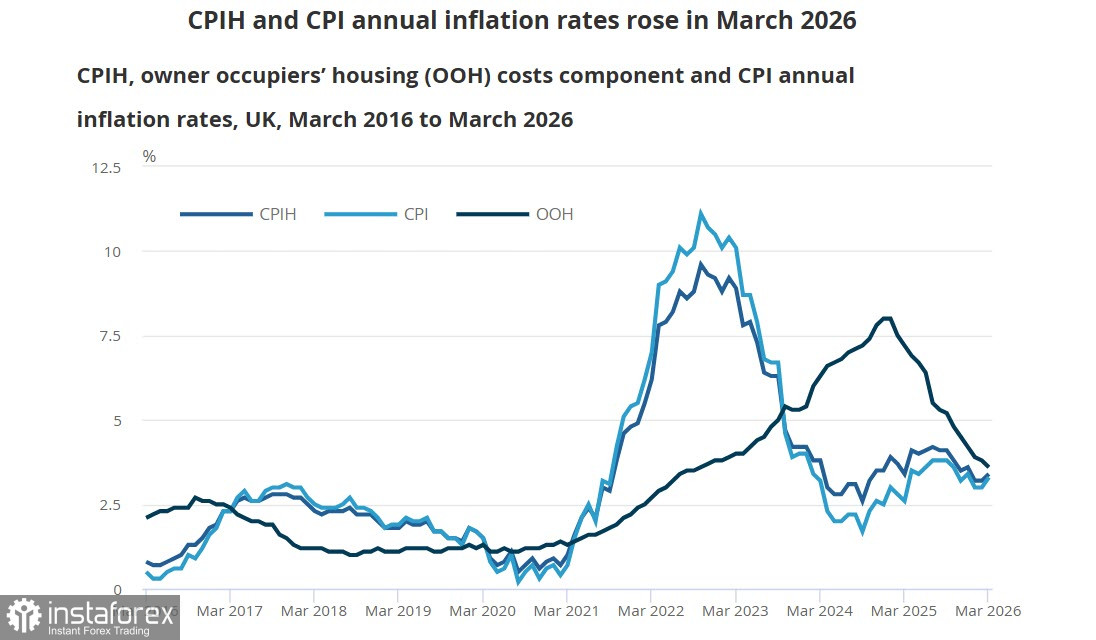

Wie die PMI-Berichte zeigen, sind die Teilindizes für Preise in beiden Sektoren deutlich gestiegen, insbesondere für Rohstoffe und Vorleistungen, während der Preisindex für Fertigwaren mit 62 einen Rekordstand seit 2023 erreichte. Die Kerninflation ist leicht zurückgegangen; allerdings stieg der Gesamtindex im Jahresvergleich von 3,0% auf 3,3%, ebenso wie der Einzelhandelspreisindex.

Die Bank of England wird, ebenso wie die Europäische Zentralbank, ihre nächste Sitzung am Donnerstag, den 30. April, abhalten. Nachdem die BoE im März die Zinsen angehoben hatte, gingen die Anleger zunächst davon aus, dass die Zinsen angesichts des durch den Krieg im Golf ausgelösten Inflationsschubs rasch weiter steigen würden. In den vergangenen ein bis zwei Wochen hat sich die Stimmung jedoch deutlich gewandelt. Der Gouverneur der BoE, Bailey, deutete in einem Interview in der vergangenen Woche an, dass kein Zeitdruck bestehe, und der Markt preist bereits einen unveränderten Zinssatz ein. Vermutlich will die BoE, ähnlich wie die EZB, keine übereilten Schritte unternehmen, solange die Lage dies zulässt. Eine präventive Zinserhöhung aufgrund steigender Inflation könnte sich als voreilig erweisen, falls der Krieg im Golf mit einem Friedensabkommen endet und die Straße von Hormus wieder für die Schifffahrt geöffnet wird. In diesem Fall würden die Ölpreise sinken und die Inflationsgefahr nachlassen, sodass die BoE die Geldpolitik erneut anpassen müsste – dann allerdings nach unten. Solange es die Situation erlaubt, ist Abwarten sinnvoll; diese Haltung erscheint ausgewogen.

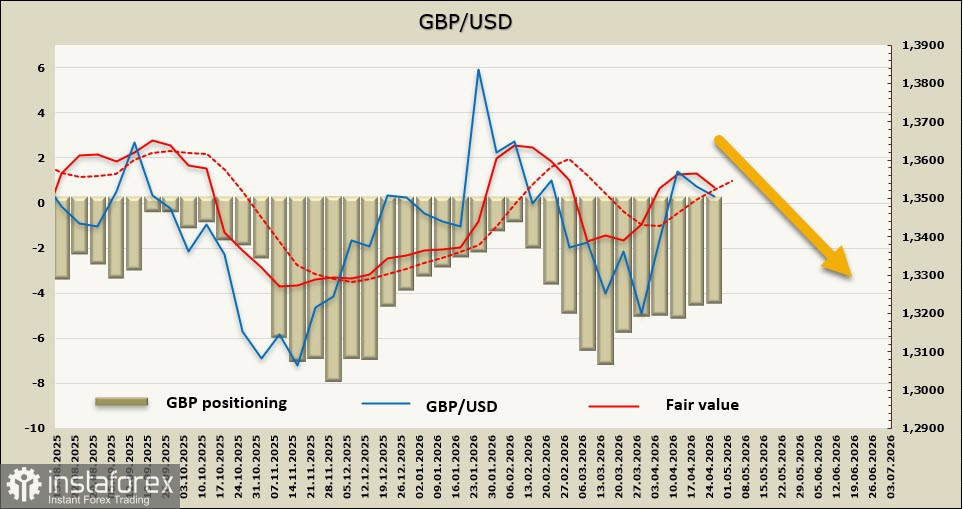

Die Netto-Short-Position in GBP ist in der Berichtswoche leicht auf -4,4 Mrd. £ zurückgegangen, während der berechnete Kurs seinen Aufwärtsschwung verloren hat und nun deutlich unter dem langfristigen Durchschnitt gehandelt wird.

Wie wir in der vorherigen Analyse erwartet hatten, verblieb das Pfund die Woche über in einer Seitwärtsbewegung, da der Aufwärtsschwung nachließ und die Unsicherheit weiterhin sehr groß war. Derzeit hat sich die Wahrscheinlichkeit einer Abwärtsbewegung erhöht, mit einem möglichen Rückgang in Richtung der technischen Unterstützung bei 1,3375. Sollten die Verhandlungen in Islamabad nicht wieder aufgenommen werden und die Parteien weiterhin kämpferische Erklärungen austauschen, dürfte sich der Abwärtsdruck verstärken, was potenziell zu einer Bewegung in Richtung der breiten Unterstützungszone bei 1,3120/60 führen könnte.