Gestern schlossen die US-Aktienindizes uneinheitlich. Der S&P 500 stieg um 0,58 %, der Nasdaq 100 legte um 1,20 % zu, während der Dow Jones Industrial Average um 0,14 % nachgab.

Alle Augen waren auf das Treffen zwischen Trump und Xi in Peking gerichtet, das ohne dramatische Durchbrüche endete – und die Märkte reagierten entsprechend. Nach einer Rekordrally am Vortag notierten die globalen Aktienindizes in der Nähe ihrer jüngsten Höchststände, doch der Gipfel lieferte keine neuen Impulse, um die Futures deutlich weiter nach oben zu treiben.

Trump bezeichnete die Gespräche als „ausgezeichnet“ und sprach von einer „fantastischen Zukunft“ für beide Länder. Xi Jinping rief zu Partnerschaft statt Rivalität auf. Die Wirtschaftsdelegation sorgte für eine positive Grundstimmung: Nvidia-CEO Jensen Huang und Tesla-Chef Elon Musk begleiteten den Präsidenten, und auch Huang sprach von „ausgezeichneten“ Treffen. China sagte zu, seinen Markt weiter für US-Unternehmen zu öffnen. Ein greifbares Ergebnis war die US-Genehmigung für den Verkauf von High-End-H200-Chips an zehn chinesische Unternehmen, darunter Alibaba und Tencent – wohl das konkreteste Abkommen des Besuchs.

Die positive Stimmung wurde durch die Taiwan-Frage gedämpft. Xi warnte Trump direkt vor dem Risiko einer Eskalation, sollte die Situation auf der Insel „falsch gehandhabt“ werden, und die Märkte nahmen dieses Signal auf. Die Taiwan-Frage belebte die Diskussion über eine geopolitische Risikoprämie neu – genau jene Prämie, die Anleger inmitten der jüngsten Aufwärtsstimmung weitgehend ausgeblendet hatten.

Chinas Markt reagierte mit Verlusten auf den Ausgang des Gipfels – ein klassisches „Buy the rumor, sell the fact“-Muster: Der CSI 300 fiel um 1,7 %, angeführt von Schwäche im Technologiesektor. Der Offshore-Yuan hingegen wertete den elften Tag in Folge auf und verzeichnete damit seine längste Gewinnserie seit 2017.

Fast unbemerkt neben dem Gipfel spielte sich eine wichtige innenpolitische Entwicklung in den USA ab: Der Senat bestätigte Kevin Warsh mit knapper Mehrheit als Fed-Vorsitzenden – einen der umstrittensten Führungswechsel an der Notenbank seit Jahrzehnten. Die Ernennung erfolgt zu einem ungünstigen Zeitpunkt steigender Inflationsspannungen, und der neue Fed-Chef wird von Tag eins an schwierige Entscheidungen treffen müssen.

Die Erzeugerpreise für April stiegen um 6,0 % gegenüber dem Vorjahr – der kräftigste Zuwachs seit 2022 und über den Markterwartungen. Energie, angetrieben durch den Krieg und höhere Transportkosten, war der Haupttreiber. Diese Daten kühlten die Aktienrally kurzzeitig ab, die jedoch bald wieder an Fahrt gewann.

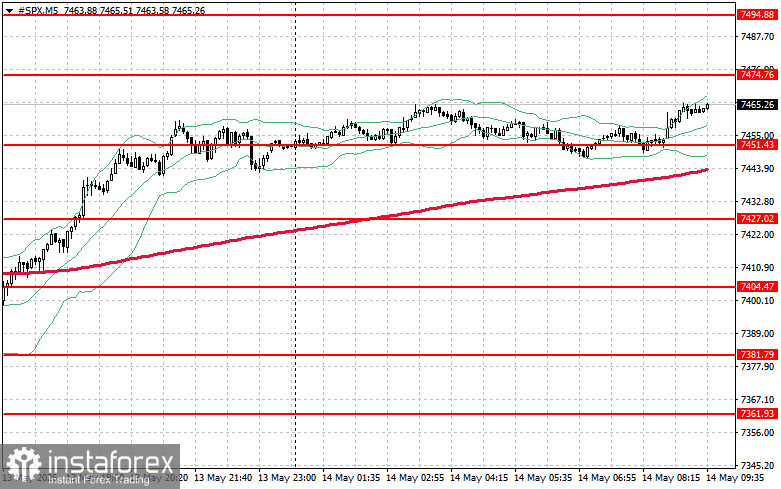

Technisch gesehen deutet die Analyse des S&P 500 darauf hin, dass die vordringliche Aufgabe der Käufer darin besteht, den Widerstandsbereich bei 7.474 USD zu überwinden. Dies würde einen weiteren Aufwärtsimpuls bestätigen und den Weg in Richtung 7.494 USD eröffnen. Ein Halten oberhalb von 7.518 USD würde den Vorsprung der Käufer zusätzlich untermauern. Auf der Unterseite müssen die Käufer den Bereich um 7.451 USD verteidigen. Ein Durchbruch unter dieses Niveau dürfte den Index voraussichtlich zurück in den Bereich von 7.427 USD drücken und den Weg in Richtung 7.404 USD freimachen.