Gestern schlossen die US-Aktienindizes uneinheitlich. Der S&P 500 fiel um 0,10 %, und der Nasdaq 100 gab um 0,43 % nach. Der Dow Jones Industrial Average legte hingegen um 0,35 % zu.

Nach dem kräftigen Rückgang am Dienstag legten die globalen Aktienmärkte eine Erholung hin, und zwei starke Katalysatoren haben die Risikobereitschaft der Anleger wiederbelebt. Ein optimistischer Ausblick von Micron hat die Begeisterung für KI neu entfacht, und Brent-Rohöl hat den gesamten kriegsbedingten Preisaufschlag wieder abgegeben. Die Nasdaq-100-Futures sprangen heute um rund 2 % nach oben, die S&P-500-Futures legten etwa 0,6 % zu, und der südkoreanische KOSPI kletterte um fast 7 % und machte damit den Kurseinbruch vom Dienstag wett. Die Micron-Aktie stieg nach Börsenschluss um rund 15 %.

Der Bericht von Micron lieferte den lauten Überraschungscoup zum Saisonende, auf den der Markt gewartet hatte. Das Unternehmen stellte für das zum August endende Quartal Umsätze von rund 50 Mrd. USD in Aussicht, verglichen mit einem Wall-Street-Konsens von etwa 43,2 Mrd. USD – ein sehr deutlicher Übertreff. Die Nachfrage nach herkömmlichem Speicher und nach Hochgeschwindigkeits-Speicher für KI-Systeme übersteigt weiterhin das Angebot, und Micron nutzt dieses Defizit, um langfristige Verträge abzuschließen, von denen viele über fünf Jahre laufen. Dieses Detail ist entscheidend: Der Ausverkauf am Dienstag wurde durch die Sorge ausgelöst, die KI-Rally sei zu weit gegangen und die Infrastrukturinvestitionen würden sich nicht auszahlen. Micron hat diese Sorge faktisch mit Fünfjahresverträgen entkräftet, die eine gute Visibilität für künftige Umsätze bieten.

Der Optimismus erfasste rasch den gesamten Speicher-Sektor. SK Hynix kündigte an, über ein Listing in den USA rund 29 Mrd. USD aufnehmen zu wollen, und Japans Kioxia – inzwischen der wertvollste Konzern des Landes – plant ebenfalls in den USA gelistete Depositary Receipts. Beide Aktien legten um rund 15 % zu.

Gleichzeitig schreibt der Ölmarkt eine andere Geschichte. Brent ist die vierte Sitzung in Folge gefallen und unter 72,48 USD je Barrel gerutscht, den Schlusskurs vor Kriegsbeginn – eine symbolische Marke. Der gesamte Preisanstieg, der durch vier Monate Krieg und die Schließung der Straße von Hormus ausgelöst wurde, ist damit vollständig wieder rückgängig gemacht. Wie bereits erwähnt, ist die Wiederaufnahme der Ströme durch den Golf schneller vorangekommen als erwartet, was sich in Verträgen Katars und wiederaufgenommenen Exporten aus den VAE, dem Irak und Kuwait widerspiegelt.

Die gleiche Entwicklung ist für Gold schlechte Nachrichten. Das Metall setzte seine Talfahrt fort und fiel erstmals seit November unter 4.000 USD je Unze. Die Logik ist bekannt: Ein starker Dollar auf einem Siebenmonatshoch und die Aussicht auf weitere Zinserhöhungen der Fed belasten einen nicht verzinsten Vermögenswert. Die Abwärtsbewegung hat auch die Aktien der Minengesellschaften getroffen.

Bitcoin legte um etwa 1 % zu, steht jedoch vor einem großen Block auslaufender Optionen, der angesichts der nachlassenden institutionellen Nachfrage zusätzlichen Abwärtsdruck erzeugen könnte.

Der Fokus richtet sich nun auf die heutige Veröffentlichung des PCE-Preisindex, dem bevorzugten Inflationsmaß der Fed. Sowohl auf Monats- als auch auf Jahresbasis wird eine Beschleunigung erwartet. Fallen die Daten im Rahmen der Erwartungen aus oder übertreffen sie diese, dürfte der Dollar weiter zulegen und die Risikobereitschaft nachlassen.

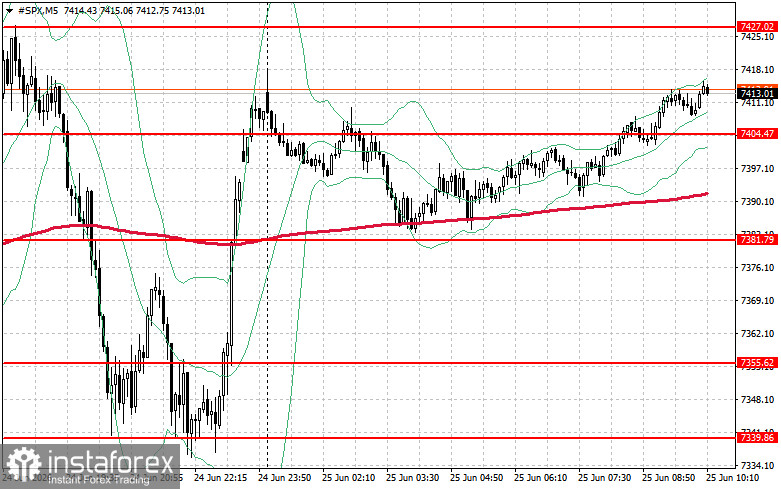

Aus technischer Sicht deutet die Analyse des S&P 500 darauf hin, dass die unmittelbare Aufgabe der Käufer darin besteht, den Widerstandsbereich bei 7.427 $ zu überwinden. Ein Durchbruch würde den Aufwärtstrend bestätigen und den Weg in Richtung 7.451 $ eröffnen. Ein Halten oberhalb von 7.474 $ würde die Position der Käufer zusätzlich festigen. Auf der Unterseite müssen die Käufer die Marke von 7.404 $ verteidigen. Ein Bruch unter dieses Niveau dürfte den Index wahrscheinlich zurück auf 7.381 $ drücken und den Weg in Richtung 7.355 $ freimachen.