Nach der EZB-Sitzung im Juni, auf der die Europäische Zentralbank die Zinsen um 25 Basispunkte anhob und ihr Bekenntnis zum Kampf gegen die Inflation bekräftigte, war der Markt überzeugt, dass der Straffungszyklus weitergehen würde. In den vergangenen drei Wochen hat sich der Ton der Notenbank jedoch abgeschwächt: Aktuelle Markterwartungen deuten nun auf eine etwa gleich hohe Wahrscheinlichkeit für eine weitere Zinserhöhung wie für eine Pause hin. Mit Blick auf die Entscheidung im September bleibt die Lage hingegen eher „hawkish“: Laut Danske Bank liegt die Wahrscheinlichkeit für eine Zinserhöhung bei rund 60 %.

Argumente für eine Beibehaltung des Zinssatzes:

- Abschwächende Inflation: Die Juni-Daten fielen (mit Ausnahme des Energiesektors) schwächer als erwartet aus, und die Ölpreise sind deutlich gesunken.

- Nachlassender Preisdruck: Die Erwartungen für die Erzeugerpreise sind im Juni zurückgegangen, und der Dienstleistungssektor ist wieder auf das Niveau von Februar zurückgekehrt, während der Einkaufsmanagerindex (PMI) für die Industriepreise sich den Vorkriegswerten angenähert hat.

- Schwaches Wirtschaftswachstum: Die makroökonomischen Indikatoren für die Eurozone blieben hinter den Prognosen zurück.

- Ausbleiben von Zweitrundeneffekten: Es gibt keinen nennenswerten Inflationsdruck durch das Lohnwachstum oder die Inflationserwartungen.

- Ausgewogene Rhetorik: Jüngste Äußerungen von EZB-Vertretern sind zurückhaltender geworden.

Argumente für eine Anhebung des Zinssatzes:

- Verschärfte Haltung des Regulators: Trotz einer ausgewogenen Position bleibt der EZB-Rat dem Kampf gegen die Inflation verpflichtet.

- Wirtschaftliche Widerstandsfähigkeit: Die Wirtschaft der Eurozone hat eine hohe Anpassungsfähigkeit an externe Schocks gezeigt, einschließlich der Energiekrise und globaler Veränderungen in der Handelspolitik.

- Energiefaktor: Die Preise für Mineralölprodukte und Gas liegen trotz rückläufiger Spotpreise für Öl weiterhin über dem Vorkriegsniveau.

- Hohe Inflationserwartungen: Im Mai blieben die Inflationserwartungen für den 1- und 3-Jahres-Horizont bei 3,5 %.

- Niedriger Realzins: Aufgrund hoher Inflationserwartungen ist der reale Zinssatz nur geringfügig gestiegen, was eine weitere Straffung der Geldpolitik erforderlich macht.

Prognose für das Währungspaar EUR/USD:

Die Märkte preisen bis zum Jahresende jeweils eine Zinserhöhung durch das Federal Reserve System und die EZB ein. In diesem Szenario bleibt der Zinsabstand stabil, und der EUR/USD-Wechselkurs wird in erster Linie durch die eingehenden Makrodaten bestimmt. Unter den aktuellen Bedingungen wirkt der Euro verwundbar: Strukturelle Probleme in beiden Volkswirtschaften könnten Krisenerscheinungen auslösen, von denen der US-Dollar traditionell als wichtigste „Safe-Haven“-Währung profitiert.

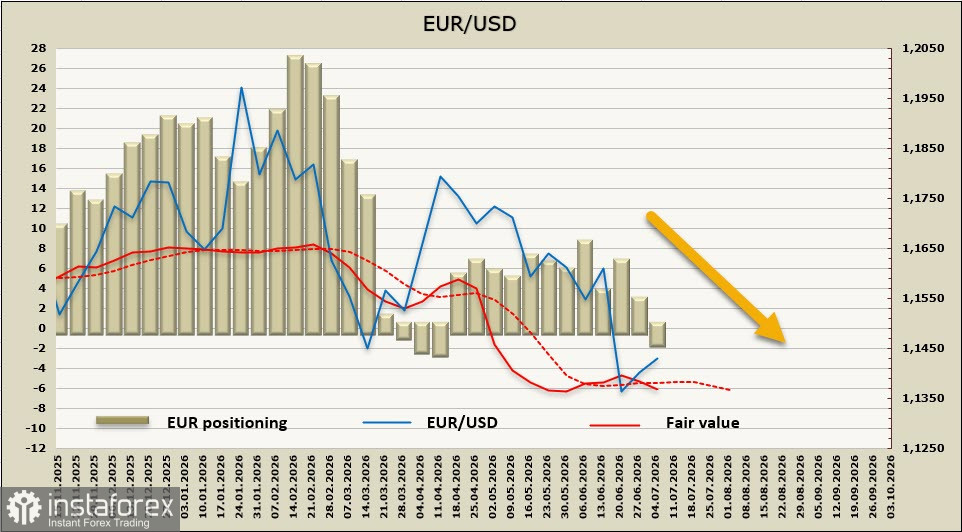

Die spekulativen Positionierungen im Euro sind erneut neutral, wobei die Netto-Long-Positionen im Wochenverlauf um 4,1 Mrd. US-Dollar zurückgingen und sich damit nahezu auf null zubewegen, während sich der geschätzte Preis vom langfristigen Durchschnitt nach unten entfernt.

Vor einer Woche rechneten wir mit weiteren Rückgängen im EUR/USD, und diese Prognose bleibt trotz der leichten Erholung des Euro nach dem Rückgang in der vergangenen Woche gültig. Wir erwarten einen erneuten Test des technischen Niveaus bei 1,1353 und eine Bewegung in Richtung der Unterstützung bei 1,1128. Der korrektive Impuls ist nahezu ausgeschöpft, und die Chancen auf einen Anstieg in Richtung des nächstgelegenen Widerstands bei 1,1500 sind eher gering.