Die am Donnerstag veröffentlichten Arbeitsmarktdaten fielen schwächer aus als erwartet. Dies löste einen Anstieg der Renditen von US‑ und europäischen Staatsanleihen aus und schwächte den Dollar gegenüber Euro und Yen. Die schwachen Daten dämpften die Erwartungen an aggressive Zinserhöhungen durch die Fed, die zuvor auf optimistischen makroökonomischen Indikatoren beruht hatten.

Im Zuge der Datenveröffentlichung kritisierte Donald Trump erneut die Geldpolitik der Federal Reserve. Er erklärte, Kevin Warsh stoße auf Widerstand innerhalb der Zentralbank, die eine Lockerung der Geldpolitik nicht wolle. Trump bekräftigte seine Absicht, auf die Entlassung von Lisa Cook und Jerome Powell zu drängen, die er als Befürworter eines „hawkishen“ Kurses betrachtet.

Nach dem Arbeitsmarktbericht wurden die Prognosen für den Leitzins der Fed erwartungsgemäß angepasst. Die Märkte rechnen nun mit einer Zinserhöhung im September, während die Wahrscheinlichkeit einer Anhebung im Juli auf 25 % gesunken ist, und sehen bis Ende 2027 keine weiteren Veränderungen. Es versteht sich von selbst, dass derartige langfristige Prognosen außer in einem Punkt von geringem Wert sind – die Unsicherheit ist schlicht zu groß.

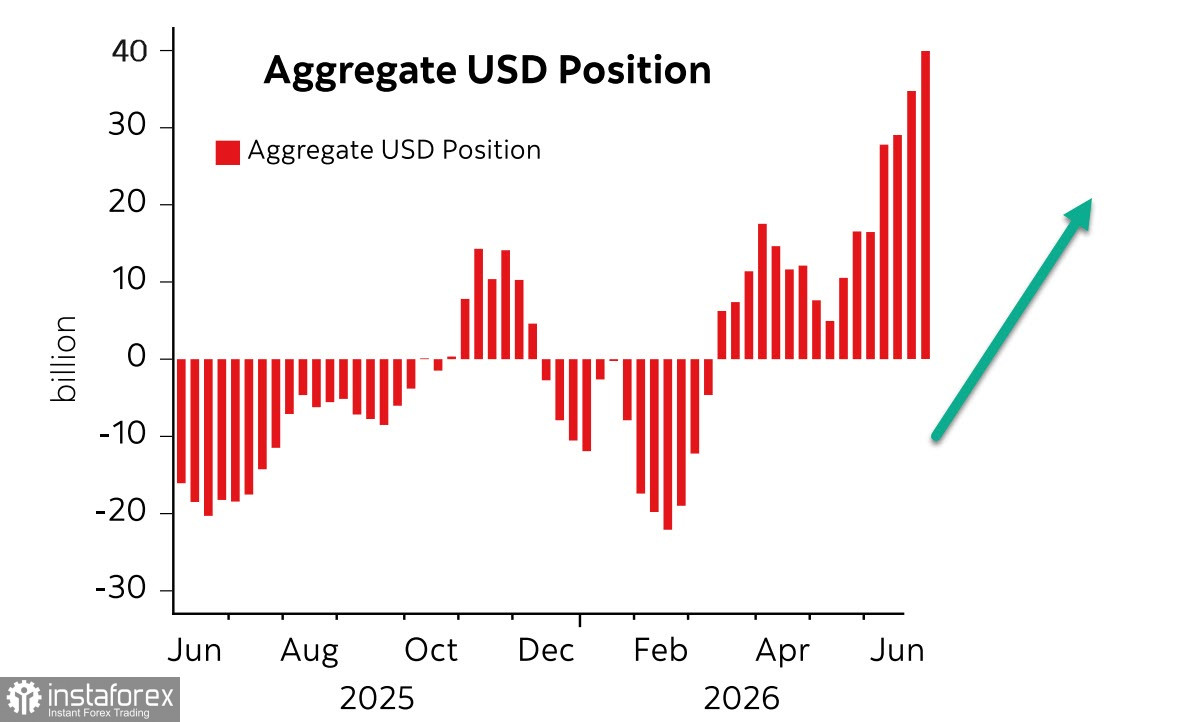

Unterdessen zeigte der jüngste CFTC-Bericht, dass der US‑Dollar den Terminmarkt weiter dominiert. Die gesamte Long-Position gegenüber den wichtigsten Weltwährungen stieg in der Berichtswoche um 5,4 Milliarden US‑Dollar auf 39,7 Milliarden US‑Dollar und erreichte damit den höchsten Stand seit 2015.

Dieses starke Ungleichgewicht könnte auf eine Trendwende hindeuten, doch derzeit gibt es dafür keine klaren Anzeichen. Zwar tragen die Öffnung der Straße von Hormus und die laufenden Verhandlungen zwischen den USA und Iran mit dem Ziel eines langfristigen Abkommens eindeutig zur Entspannung der geopolitischen Lage bei, doch die Situation bei den Energieexporten durch die Meerenge ist weiterhin weit von der Norm entfernt. Der Verkehr hat erst wieder ein Viertel des Vorkriegsniveaus erreicht, und es wird mehrere Monate dauern, bis sich sowohl die laufenden Lieferungen als auch die Lagerbestände normalisieren. In dieser Zeit könnte sich die Krise zumindest im Lebensmittelsektor weiter zuspitzen, da es offensichtlich an Düngemitteln mangelt.

Auch die Nachrichten aus den USA sind nicht besonders ermutigend. Nach dem schwachen Arbeitsmarktbericht wurde der RCM/TIPP Optimism Index veröffentlicht. Auf den ersten Blick ist eine Verbesserung erkennbar: Der Index stieg im Juli von 42,5 im Juni auf 45,5 und damit um 3,0 Punkte (7,1 %). Dies ist der kräftigste monatliche Anstieg seit November 2024 und beendet eine dreimonatige Phase der Stagnation in der Nähe der Tiefststände vom April. Dennoch liegt der Index nun bereits seit 11 Monaten in Folge unter der neutralen Marke von 50, was auf Pessimismus hindeutet, und er notiert 7,3 % unter seinem historischen Durchschnitt über 306 Monate.

Das Defizit in der US-Handelsbilanz stieg im Mai sprunghaft auf 77,6 Milliarden US-Dollar an und erreichte damit den höchsten Stand seit über einem Jahr, womit wieder die Niveaus vom Ende des Jahres 2024 erreicht wurden. Dieses Ergebnis macht die positive Wirkung der erhöhten Zölle faktisch zunichte und deutet auf ein Risiko eines BIP-Rückgangs im zweiten Quartal hin.

Insgesamt ist die Lage alles andere als positiv. Steigende Handels- und Haushaltsdefizite, Schwäche am Arbeitsmarkt, nachlassende Konsumaktivität und gleichzeitig hohe Stressniveaus in Kombination mit einem hohen Leitzins der Fed und der Aussicht auf weitere Erhöhungen sprechen nicht für eine Entspannung. Daher bleibt die Wahrscheinlichkeit einer weiteren Aufwertung des US-Dollars als wichtigste Fluchtwährung hoch.