Wie man in den Wald hineinruft, so schallt es heraus. Amerika hat seine Angriffe auf den Iran verstärkt und erstmals seit der Wiederaufnahme der Blockade der Häfen einen Tanker in der Nähe des wichtigsten Exportterminals des Landes getroffen. Das Ziel in den Tiefen des Persischen Golfs weist auf eine Ausweitung der Marineoperation hin. Teheran hat amerikanische Stützpunkte in Kuwait und Jordanien beschossen. Oman meldete die Abfangung von acht Raketen. Logischerweise hätte der EUR/USD-Kurs angesichts einer solchen Eskalation einbrechen müssen. Stattdessen steigt er und überrascht damit sowohl Bullen als auch Bären.

Donald Trump droht dem Iran mit Kraftwerken und Brücken, solange dieser die Straße von Hormus, die zum Zentrum des Krieges geworden ist, nicht wieder öffnet. Doch die Islamische Republik ist nicht gewillt, vor den Drohungen des Weißen Hauses zurückzuweichen. Man sollte meinen, der US‑Dollar als sicherer Hafen müsste seinen Sieg feiern. Tatsächlich sieht der Markt das anders – und der Grund dafür ist nicht die Geopolitik, sondern die Federal Reserve.

Dynamik der Inflationserwartungen in den USA

Oxford Economics hat die inflatorischen Belastungsfaktoren zusammengefasst, die sich nicht materialisiert haben: Zölle, Effekte künstlicher Intelligenz und die Weitergabe der Ölpreise an Konsumgüter. Keiner dieser Faktoren hat die Inflation so stark beschleunigt, wie von der Federal Reserve befürchtet. Tatsächlich könnten sich die Auswirkungen eines Ölschocks auf die Preise langsamer zeigen als bisher angenommen.

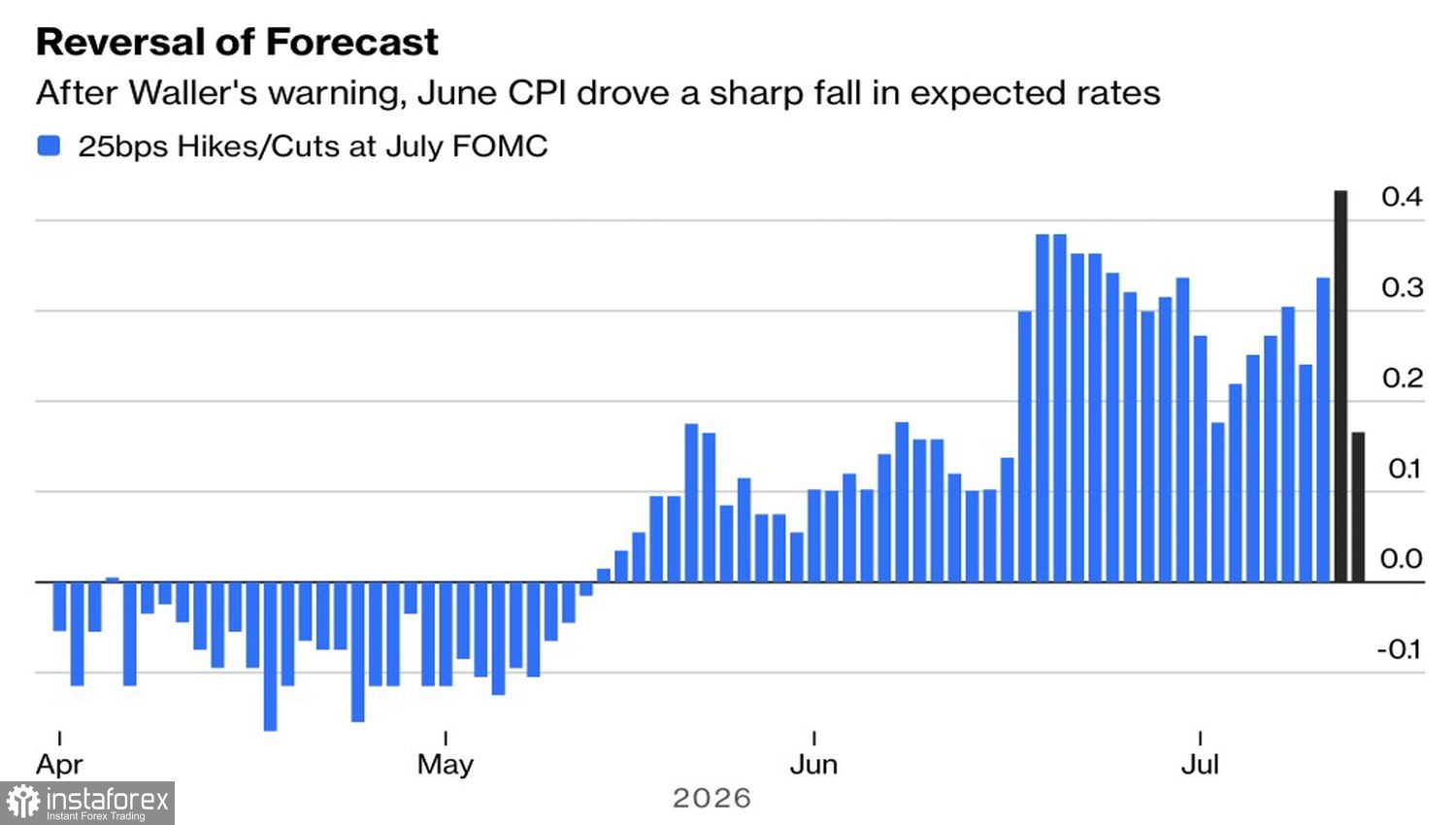

Die jährlichen Inflationserwartungen sind erstmals seit den Wahlen 2024 unter das 2%-Ziel der Fed gefallen. Anleger setzen darauf, dass Kevin Warsh die Preisdrucke rasch in den Griff bekommen wird. Gleichzeitig haben Derivate die Einschätzungen zu einer Zinserhöhung am Monatsende drastisch verschoben, obwohl FOMC-Gouverneur Christopher Waller davor gewarnt hat, dass ein solches Szenario möglich sei. Laut Deutsche Bank war der Einbruch der Erwartungen nach den CPI-Daten der zweitgrößte seit dem Inflationsbericht von 2008. Da Warsh sich weigert, im Voraus Signale zu geben, drohen solche Ausschläge zur neuen Normalität zu werden.

Dynamik der Markterwartungen für den Fed-Leitzins

Unterdessen geht Goldman Sachs nicht länger von einem schwächeren Dollar aus. Die Bank hat schon seit Längerem betont, dass die Zinsen den US‑Dollar gegenüber Niedrigzinswährungen stützen sollten, und hat seit März ihre Prognosen entsprechend angepasst. Nun ist sie einen Schritt weiter gegangen und hat ihre EUR/USD‑Prognosen für die nächsten 3, 6 und 12 Monate auf 1,14, 1,12 und 1,12 gesenkt – nach zuvor erwarteten 1,14, 1,18 und 1,20. Ihrer Ansicht nach wird die Stärke des Dollars noch lange anhalten. Von einem massiven Einbruch zu sprechen, ist noch verfrüht.

Das führt zu einem interessanten Paradox. Aus geopolitischer Sicht spricht vieles dafür, den US‑Dollar zu verkaufen, da er inmitten eines anhaltenden Konflikts seinen Status als sicherer Hafen einbüßt. Währungspolitische Unsicherheit hingegen legt nahe, ihn zu kaufen – angesichts möglicher überraschend restriktiver Signale des neuen Fed‑Chefs. Welcher der beiden Märkte wird Recht behalten, wenn Warsh die Anleger erneut überrascht?

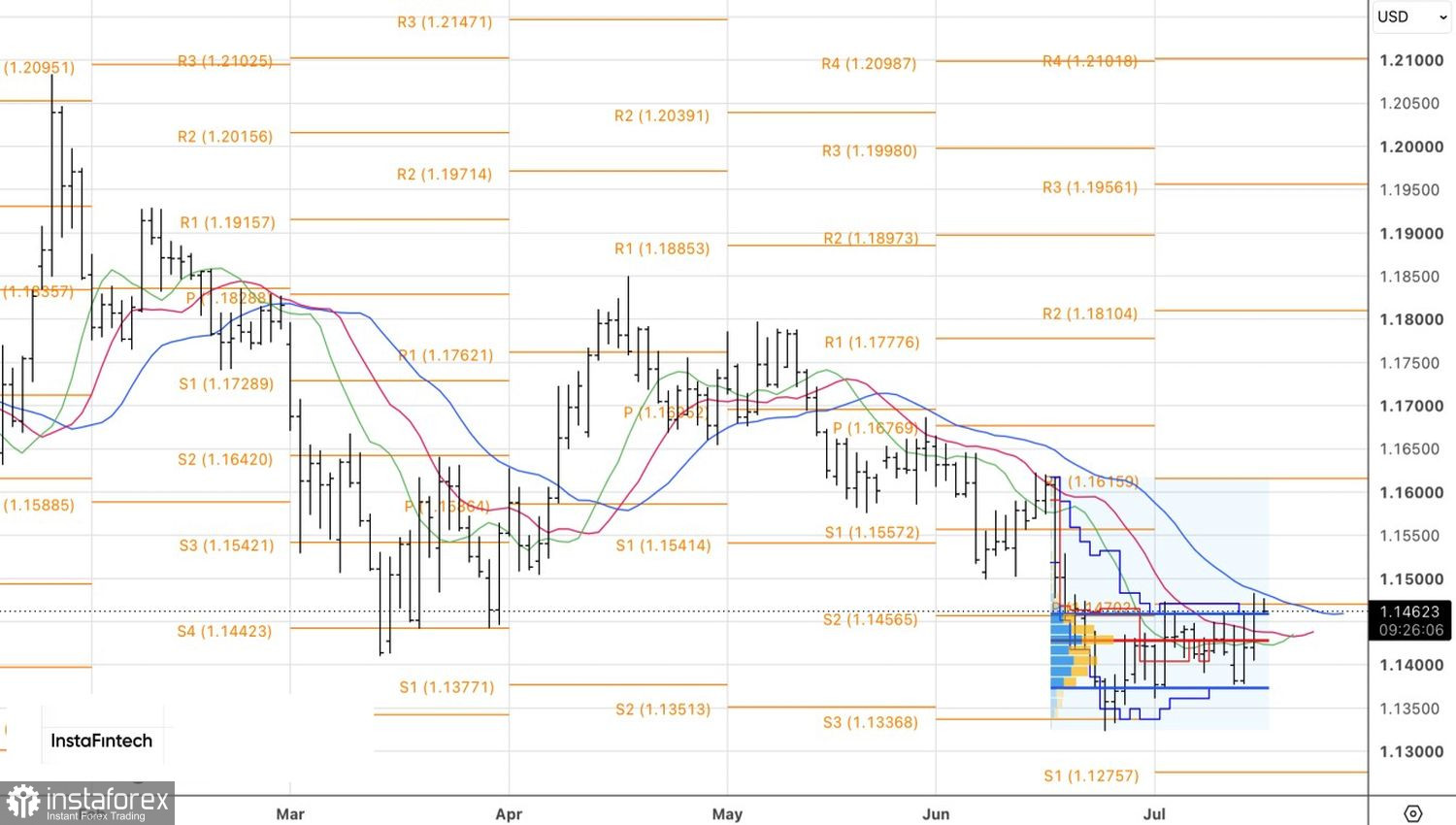

Aus technischer Sicht hat EUR/USD im Tageschart die obere Begrenzung der Fair‑Value‑Spanne bei 1,137–1,146 getestet. Gelingt es den Bullen, die Marke von 1,146 zu verteidigen, steigt das Risiko einer Fortsetzung der Aufwärtsbewegung. Dies würde ermöglichen, die von der unteren Begrenzungszone aus eröffneten Long‑Positionen weiter auszubauen.