Les cotations de la plupart des marchés mondiaux ont basculé dans la zone rouge à l'ouverture de la semaine. Cette fois, la nouvelle souche COVID-19 Omicron a agi comme le Grinch qui a volé Noël. Les Pays-Bas ont été le premier pays d'Europe à annoncer l'introduction d'un nouveau verrouillage strict avant le 14 janvier, et un bon nombre de pays sont en train d'imposer des restrictions plus strictes.

Ces mesures vont restreindre les échanges en fin d'année, ce qui peut entraîner une détérioration des indicateurs macroéconomiques, d'où la baisse des marchés. L'indice S&P500 a baissé de 1 % vendredi, ce qui a entraîné une baisse des marchés asiatiques à l'ouverture et va mettre sous pression les marchés européens. Les rendements mondiaux sont également en baisse. Le rendement des obligations américaines à 10 ans est tombé à un minimum de 1,37 %, et même les commentaires bellicistes de la Fed n'ont pas aidé.

Le gouverneur de la Fed, Christopher Waller, a déclaré que tout l'intérêt d'accélérer le rythme de sortie de l'assouplissement quantitatif était de le terminer d'ici mars et d'être prêt à relever les taux lors de la réunion, car l'inflation est obscènement élevée. Un autre représentant de la Fed, William, a déclaré que la Fed a une chance de resserrer sa politique sans provoquer de récession.

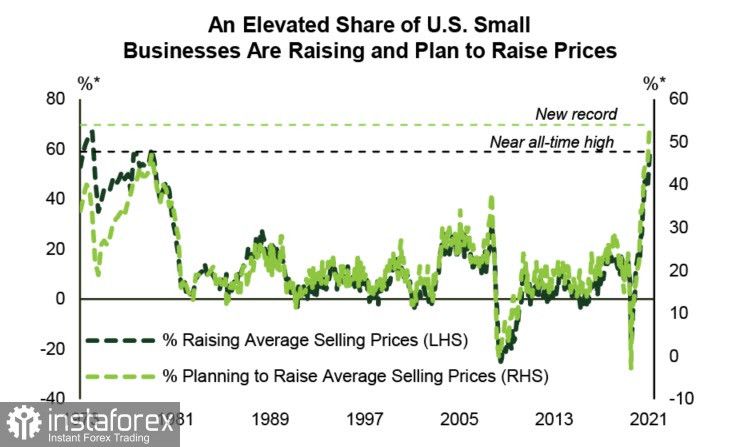

L'agitation de la Fed au sujet de l'inflation a des fondements objectifs. Les prix à la production ont fortement augmenté, passant à 9,6 % en glissement annuel en novembre, contre 8,8 % le mois précédent. Cette accélération indique des pressions généralisées sur les prix tout au long de la chaîne d'approvisionnement. Les petites entreprises augmentent également la pression. Une enquête de la Fédération nationale des entreprises indépendantes a montré que 59 % des entreprises ont augmenté leurs prix de vente moyens en novembre, et que 54 % d'entre elles prévoient de les augmenter dans les mois à venir. Le premier indicateur est proche du maximum historique des années 1970, et le second constitue un nouveau record.

Il est clair que si les marchés se préparent à un resserrement de la politique, alors la demande de risque commencera à diminuer en raison de la baisse de la disponibilité de liquidités bon marché. Selon le rapport de la CFTC, le pétrole est sous pression pour la quatrième semaine consécutive, calculant un avantage baissier dans le positionnement global, ce qui indique indirectement une pression croissante sur les actifs liés aux matières premières.

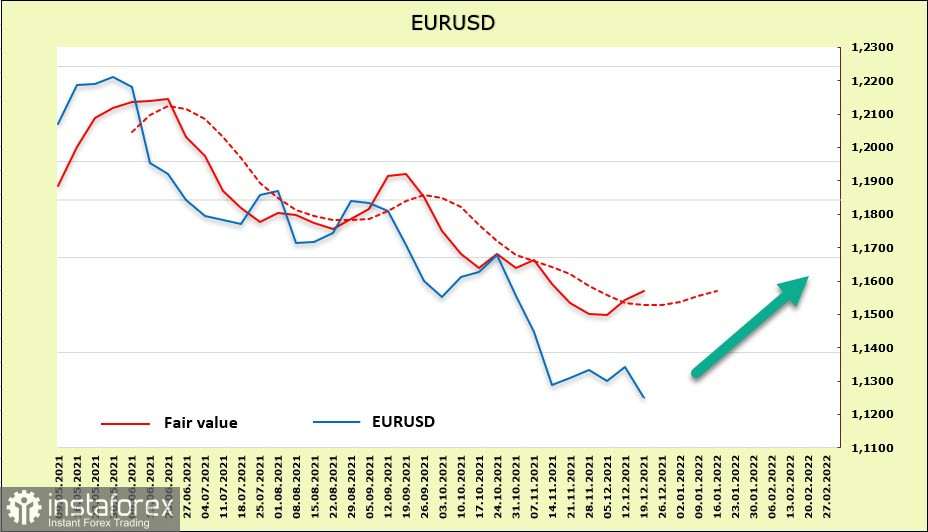

EUR/USD

La croissance de l'inflation dans la zone euro est encore beaucoup moins perceptible. Les dernières données d'Eurostat ont montré que l'indice est resté au même niveau de 2,6 % en novembre, ce qui, avec les mesures prises par la BCE jeudi, exclut toute mesure inattendue pour freiner la croissance des prix.

Comme il ressort du rapport hebdomadaire de la CFTC, l'évolution de l'euro a été technique. Une légère diminution de l'intérêt ouvert a conduit à un alignement des volumes de contrats en long et court, en général, il n'y a pas de dynamique. La baisse des rendements des UST à l'ouverture lundi a conduit à une augmentation du prix de règlement, ce qui permet d'envisager une correction. Les attentes d'une augmentation de la demande d'actifs de protection sont également en faveur d'une possible correction.

L'euro continue de s'échanger dans un canal baissier, et le dollar américain reste le favori à long terme sur cette paire. Dans le même temps, une tentative de correction à la hausse vers la limite supérieure du canal 1.1450/70 sera observée dans les prochains jours. Les chances de partir à la hausse sont faibles, il y a donc des raisons d'utiliser les tentatives de croissance pour les ventes.

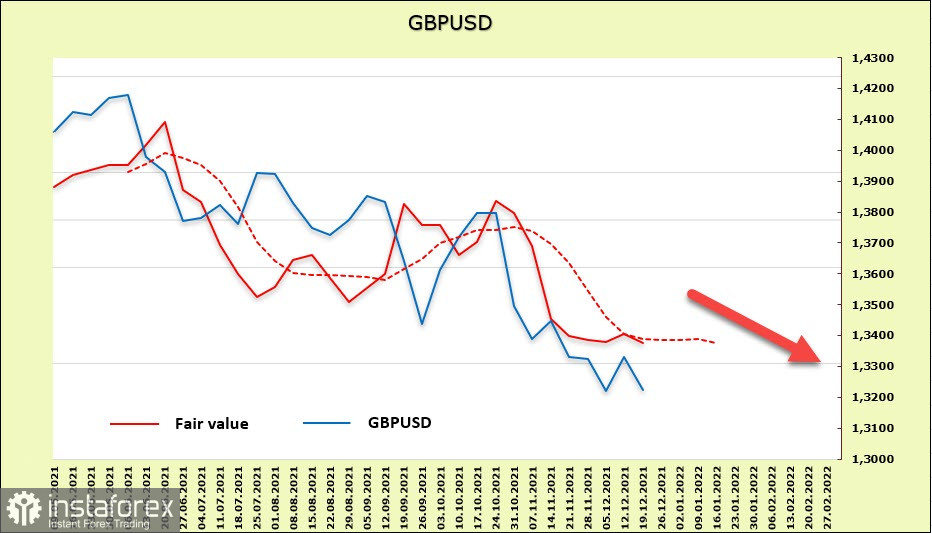

GBP/USD

La position courte nette de la livre a encore augmenté. Les spéculateurs se retirent des contrats longs, craignant le développement de la crise énergétique en Europe et l'apparition de la souche Omicron, qui pourrait conduire à une expansion des mesures restrictives. Le gouvernement de Johnson envisage de réimposer des mesures de restriction pour une période de deux semaines. Si cela se produit, la livre sera sous pression. C'est peut-être même la raison principale pour laquelle le prix cible de la livre est resté en dessous de la moyenne à long terme, et la priorité doit donc être considérée comme étant à la baisse.

La livre s'est à nouveau précipitée vers le bas après une faible tentative de correction. Les chances d'une rupture du niveau de soutien clé de 1,3160 ont augmenté, de sorte que l'objectif à long terme de 1,2830 deviendra pertinent. De plus, la livre n'a même pas réussi à corriger jusqu'au milieu du canal, ce qui indique indirectement la force de l'impulsion baissière. Dans ce cas, il n'y a aucune raison d'espérer un retournement haussier.