Alors que les marchés digèrent le début attendu de la première hausse des taux d'intérêt de la FED sur fond de forte hausse de l'inflation dès mars de cette année, l'attention des acteurs du marché se déplace progressivement vers les valeurs importantes émergentes de l'inflation des consommateurs en Allemagne et dans la zone euro, qui seront présentées cette semaine.

Rappelons que la BCE, tout comme la Fed, a mené une série de mesures de relance économique de la région pendant la phase aiguë de l'infection par le coronavirus, qui ont soutenu à la fois la population et les entreprises locales dans des conditions qui se succèdent. Mais il y avait encore une différence significative. Tout d'abord, contrairement aux États-Unis, la BCE n'a pas dispersé d' « argent d'hélicoptère », ce qui a finalement empêché l'inflation dans la région de monter en flèche à des valeurs extraordinaires, bien que plutôt élevées, comme cela s'est passé aux États-Unis. Ainsi, selon les dernières statistiques économiques, l'inflation dans les États a bondi à la marque de 7.0%, dans la zone euro à 5.0%, en Allemagne à 5.3% en décembre. Mais on s'attend déjà à ce que l'inflation baisse nettement en janvier dans la zone euro et en Allemagne à 4.3%. Si tel est le cas, ces nouvelles pourraient encourager les autorités économiques européennes à s'attendre à une hausse des taux d'intérêt, ce qui permettrait à l'économie locale de recevoir un soutien pendant un certain temps.

Bien sûr, si un tel scénario est observé, alors, premièrement, la monnaie unique européenne continuera à baisser sensiblement par rapport au dollar, mais en même temps, ce qui est très important, le marché boursier local recevra un soutien. Si, dans le cas du marché boursier américain, il faut s'attendre à une forte volatilité avant le début de la hausse des taux, la position « douce » du régulateur européen éliminera l'effet de volatilité et stimulera l'intérêt des investisseurs pour les actions des sociétés de la région de l'euro.

En ce qui concerne la situation générale des marchés, nous pensons qu'aux États-Unis, les investisseurs ont effectivement joué le sujet de la première, peut-être 0.25% hausse des taux d'intérêt, ce qui signifie qu'il sera possible d'observer une concentration complète sur les rapports d'entreprise des entreprises pour le 4ème trimestre de l'année dernière, où les nouvelles positives

Sur le marché des changes, comme mentionné ci-dessus, la réduction des pressions inflationnistes dans la zone euro pourrait entraîner un fort affaiblissement de l'euro par rapport au dollar en raison de la forte probabilité que la BCE ne se précipite pas pour augmenter le coût des emprunts. Dans ce cas, la principale paire de devises EURUSD pourrait tomber à la marque 1.0700 d'ici mars de cette année.

Sur le marché des matières premières, les cours du pétrole semblent viser régulièrement la barre des 100 dollars le baril, bénéficiant d'un soutien sur fond de trois facteurs importants: la forte demande d'énergie, les tensions géopolitiques au Moyen-Orient et la confrontation entre l'Occident consolidé et la Russie. Tout cela soutiendra sans équivoque les actions des compagnies pétrolières et énergétiques.

En général, en évaluant la situation sur les marchés, nous pensons que le recul des marchés boursiers qui a débuté vendredi pourrait être le prologue de la fin de la correction et conduire à une augmentation de la demande d'actifs risqués sur les marchés boursiers mondiaux.

Prévisions du jour :

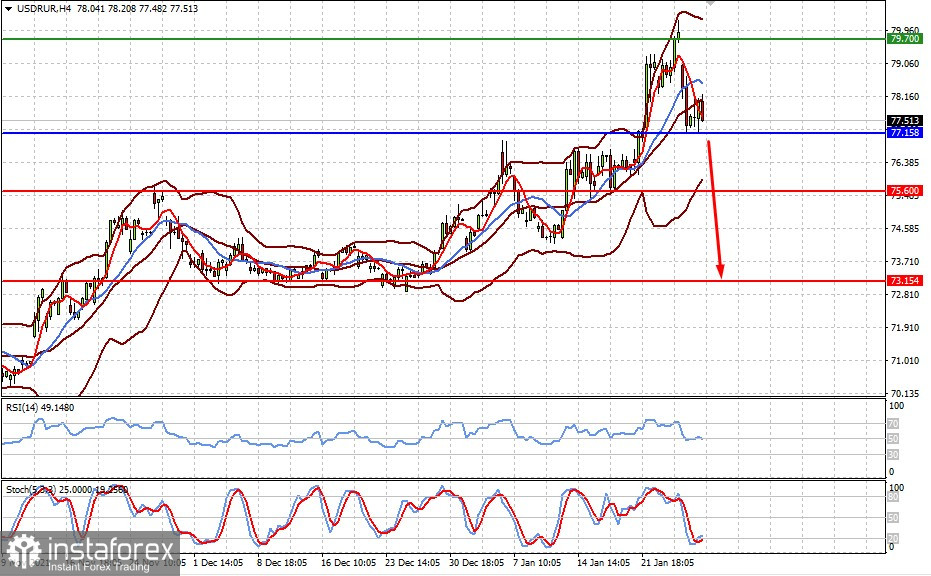

La paire USDRUB se trouve au-dessus du niveau 77.15. La hausse des prix du pétrole et l'absence de mouvements « brusques » de la part de la Fédération de Russie en ce qui concerne le début tant souhaité par l'Occident du conflit entre la Russie et l'Ukraine pourraient entraîner une chute de la paire à 75.60 avec la perspective d'une nouvelle baisse à 73.15.

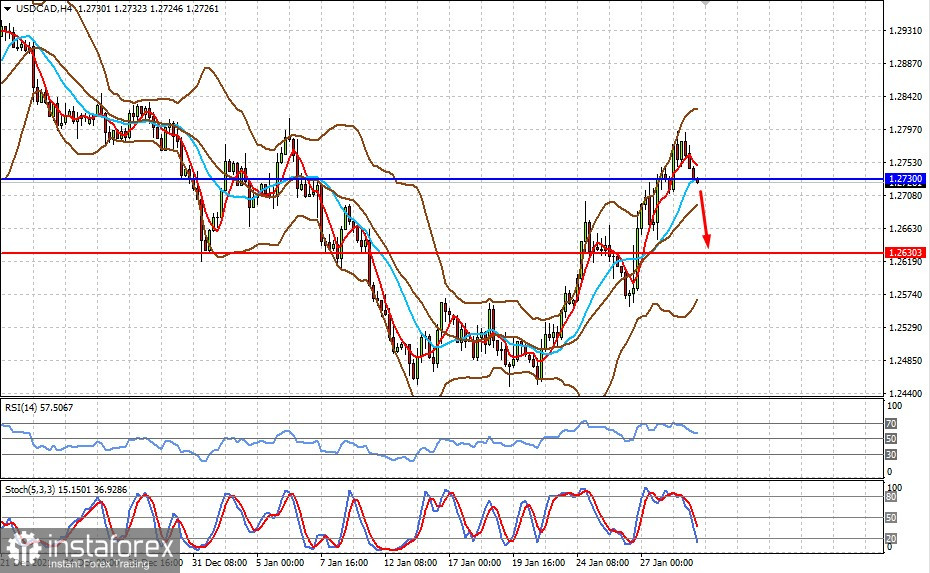

La paire USDCAD se négocie juste en dessous du niveau 1.2730. La reprise de la hausse des prix du pétrole brut et la correction locale du dollar américain pourraient faire chuter la paire vers le niveau 1.2630.