Les données du PIB des États-Unis pour le premier trimestre, publiées jeudi, ont montré une baisse nettement plus importante que prévu, ce qui est probablement considéré par les marchés comme un signal fort pour la Fed de mettre fin au cycle de hausse des taux d'intérêt.

Selon les données présentées, le PIB n'a augmenté que de 1,1% au premier trimestre de cette année, contre une prévision de 2,0% et 2,6% pour la période précédente. À notre avis, c'est un signal fort pour la Réserve fédérale : si elle ne met pas fin à la hausse des taux, elle devrait faire une pause lors de la réunion de juin. En ce qui concerne mai, le marché estime à près de 85% de chances que le taux d'intérêt clé soit augmenté de 0,25% la semaine prochaine.

La forte décélération de la croissance économique est-elle suffisante pour que la Fed mette fin à la hausse des taux ?

Nous pensons que ce n'est pas encore le cas, mais cela pourrait arriver. Plus tôt, certains membres de la Fed ont effectivement admis cette possibilité dans leurs discours, mais la faillite de la Silicon Valley Bank a déjà conduit à une augmentation des taux inférieure à celle attendue, de 0,25% au lieu de 0,50%. Et maintenant, les problèmes de la First Republic Bank ont de nouveau suscité des inquiétudes quant à la stabilité du système bancaire américain et ont suscité l'attente que le régulateur sera contraint, même si l'inflation n'a pas encore atteint l'objectif de 2%, de mettre fin à la hausse des taux d'intérêt.

Probablement en évaluant cette possibilité, les marchés ont réagi hier à la baisse du PIB en augmentant les indices boursiers. Cette tendance pourrait s'intensifier aujourd'hui si les données publiées sur l'indice des prix de base des dépenses de consommation, ainsi que les chiffres sur les revenus et les dépenses des Américains, montrent une baisse par rapport aux périodes précédentes considérées. De plus, l'indice d'activité commerciale (PMI) de Chicago et l'indice de confiance des consommateurs de l'Université du Michigan seront au centre de l'attention du marché.

Si tous ces indicateurs montrent une baisse ou, dans le meilleur des cas, restent dans la fourchette des prévisions, cela pourrait entraîner une poursuite de la demande croissante pour les actifs risqués, car ils s'inscriront pleinement dans le scénario présenté ci-dessus, dans lequel la détérioration de l'état de l'économie américaine dans le contexte de la poursuite du processus de ralentissement de l'inflation pourrait contraindre la Fed à mettre fin au cycle de hausse des taux d'intérêt.

Que peut-on attendre aujourd'hui et jusqu'à la fin de la réunion de la Fed sur les marchés ?

Nous pensons que dans l'ensemble, les investisseurs feront preuve de retenue, ce qui pourrait être à l'origine d'une baisse de l'activité sur les marchés d'actions et d'obligations. Le dollar, quant à lui, devrait se consolider autour de la marque de 101,50 points sur l'indice ICE dans une fourchette étroite.

Prévision du jour :

EURUSD

La paire est négociée au-dessus du niveau de 1,1000. Si les données économiques des États-Unis sont inférieures aux attentes, cela pourrait stimuler la paire à la hausse vers le niveau de 1,1125.

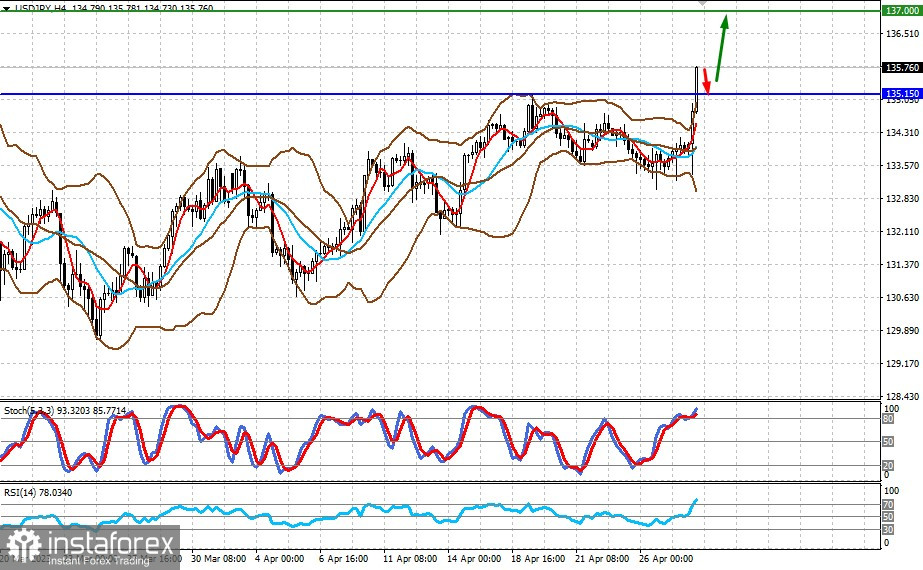

USDJPY

La paire a fortement augmenté suite à la décision de la Banque du Japon de maintenir inchangé son taux de politique monétaire ultra-doux. Sur cette vague, la paire pourrait continuer à augmenter jusqu'à 137,00 après une légère correction vers le niveau de 135,15.