La paire euro-dollar s'est retrouvée dans une zone de turbulence des prix après la publication de publications macroéconomiques importantes. Les vendeurs de l'eur/usd ont tenté de faire baisser le prix en dessous de la cible de 1,0960 (la ligne moyenne de l'indicateur Bollinger Bands sur le graphique quotidien), tandis que les acheteurs ont tenté de se rapprocher du niveau de résistance de 1,1070 (la ligne supérieure de Bollinger Bands sur le même timeframe). Les ours et les taureaux ont tour à tour tiré la corde de leur côté, mais "le jeu en vaut la chandelle" : la paire a montré une volatilité accrue, mais était en fait bloquée sur place, se négociant dans la fourchette de 1,0960-1,1070. Cette situation s'explique par le contexte fondamental contradictoire qui s'est développé autour de la paire. Les principales publications macroéconomiques qui ont été publiées jeudi et vendredi ont laissé plus de questions que de réponses. Le casse-tête difficile a été compliqué par un autre facteur inattendu - l'effondrement possible d'une autre banque américaine. Cependant, tout cela dans l'ordre.

PIB des États-Unis et indice de base PCE

Le dollar a réagi positivement à la publication des données sur la croissance de l'économie américaine, malgré le fait que le rapport soit sorti dans la "zone rouge". Le PIB des États-Unis n'a augmenté que de 1,1% au premier trimestre, alors que la plupart des experts s'attendaient à une croissance de 2%. Cependant, les composantes inflationnistes du rapport ont été en faveur du dollar. L'indice des prix de base du PIB au premier trimestre était dans la "zone verte", augmentant de 4,9% en glissement annuel, contre une prévision de croissance de 4,7% en glissement annuel. Les dépenses de consommation ont bondi de 3,7% (le taux de croissance le plus élevé depuis le deuxième trimestre 2021).

Une telle dynamique des composantes inflationnistes a renforcé la confiance des traders dans le fait que la Réserve fédérale américaine décidera d'une nouvelle augmentation de taux de 25 points de base lors de sa réunion de mai. Bien que la probabilité de réalisation de ce scénario ait chuté à près de 50% un jour avant la publication (selon les données de l'outil CME FedWatch), en raison des problèmes de la First Republic Bank. L'effondrement des actions de cette banque a inquiété les participants du marché, car il pourrait répéter le sort de la Silicon Valley Bank, de la Signature Bank et de la Silvergate.

Cependant, à la suite de cette publication, les chances d'une augmentation des taux en mai ont augmenté à 80%. Et après le rapport de vendredi, la probabilité de réalisation de ce scénario est évaluée à près de 90%. Il s'agit de l'indice des prix de base des dépenses de consommation aux États-Unis (PCE). Comme on le sait, cet indicateur d'inflation est suivi de près par la Réserve fédérale, d'où l'attention accrue du marché. En termes annuels, l'indice a chuté à 4,6% alors que la prévision était de 4,5%. Le "feu vert" de ce rapport a soutenu le dollar, bien que dans l'ensemble, la publication ait de nouveau reflété une baisse de l'indice. De septembre à décembre de l'année dernière, l'indice a régulièrement diminué, passant de 5,2% à 4,6%. Ensuite, en janvier et février, l'indice est resté à 4,7%, et en mars, il est revenu au niveau de décembre, soit 4,6%.

Dans l'ensemble, les rapports susmentionnés laissent supposer que la Réserve fédérale se décidera effectivement à prendre une nouvelle mesure de resserrement de la politique monétaire. Je rappelle que la prévision médiane mise à jour en mars par la Fed prévoyait également une nouvelle hausse de 25 points de base d'ici la fin de l'année. Cependant, ces publications de données ne devraient pas renforcer l'orientation faucon de l'autorité de régulation, en particulier compte tenu des problèmes de la First Republic Bank. Selon l'agence Reuters, les régulateurs américains sont actuellement en train de négocier le sauvetage de la banque, qui est au bord de la faillite. Selon des informations internes, les négociations gouvernementales sont actuellement axées sur la préparation du transfert de la First Republic sous le contrôle de la FDIC (Federal Deposit Insurance Corporation). Pendant ce temps, les actions de la First Republic ont chuté de 30% vendredi (à 4,31 $), et depuis mars, depuis le début de la crise bancaire aux États-Unis, les actions de cette banque ont perdu 95% de leur valeur.

Ce contexte d'information ne favorise pas une orientation faucon de la Fed, de sorte que le dollar n'a pas pu maintenir ses positions et s'est affaibli sur l'ensemble du marché en fin de semaine.

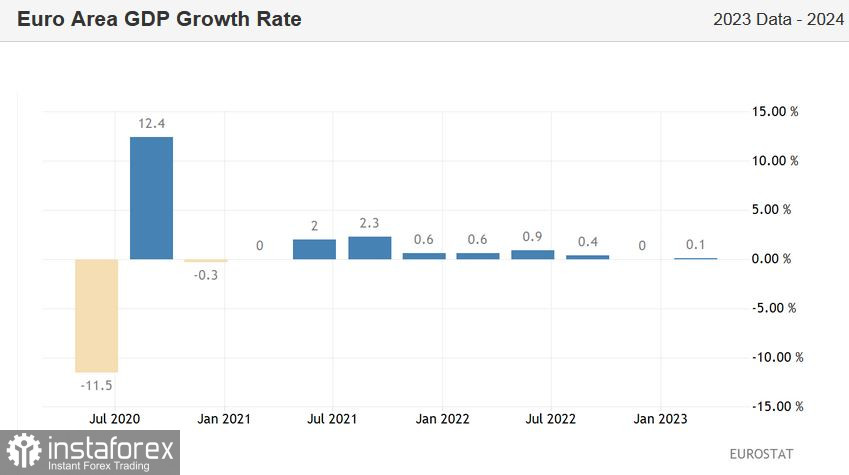

PIB de la zone euro et inflation allemande

Malgré la faiblesse générale du dollar, les taureaux de l'eur/usd n'ont pas réussi à en profiter. La paire est restée dans la fourchette de prix mentionnée ci-dessus, clôturant la semaine de négociation à 1,1018. La raison en est que hier, une importante statistique macroéconomique a également été publiée en Europe, laissant également de nombreuses questions en suspens. Au premier trimestre 2023, le PIB des pays de la zone euro a augmenté de 0,1% en termes trimestriels, ce qui est inférieur à la croissance attendue de 0,2%. En glissement annuel, l'indice a augmenté à 1,3% contre une prévision de croissance de 1,4%. La plus forte croissance par rapport au trimestre précédent a été enregistrée au Portugal, en Espagne, en Italie et en Lettonie. Une tendance à la baisse a été observée en Irlande (-2,7% t/t) ainsi qu'en Autriche (-0,3%).

D'un côté, l'indice est sorti dans la "zone rouge", ne parvenant pas à atteindre le niveau prévu. D'un autre côté, la zone euro a de facto évité la récession en commençant l'année par une croissance du PIB. De plus, la structure de la publication indique que la croissance des prix à la consommation s'est accélérée en France et en Espagne.

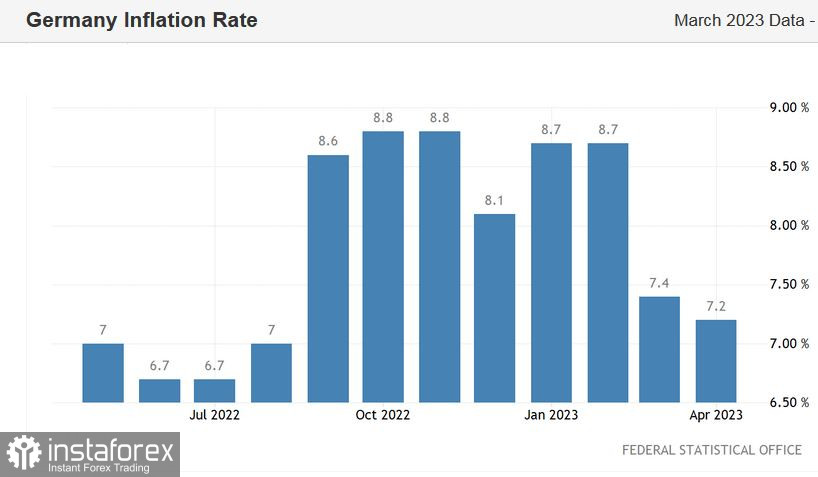

En parlant d'inflation, un autre rapport important a été publié hier, qui a eu une influence sur la dynamique de la paire eur/usd. On a appris que l'indice des prix à la consommation en Allemagne a diminué de 7,2% en glissement annuel en avril, alors que les prévisions tablaient sur une baisse de 7,3%. En glissement mensuel, les prix à la consommation ont augmenté de 0,4%, alors que les experts s'attendaient à une croissance plus importante (de 0,8%). L'indice harmonisé des prix à la consommation (HICP) annuel, que la Banque centrale européenne préfère utiliser pour mesurer l'inflation, n'a pas non plus correspondu aux prévisions. En avril, il est sorti à 7,6%, alors que la plupart des experts prévoyaient une hausse à 7,8%.

Et encore une fois, un enchevêtrement de contradictions. D'un côté, le temps chaud de l'hiver et les incitations fiscales ont aidé la zone euro à éviter la récession. D'un autre côté, la croissance de l'économie européenne reste faible et le rythme de la baisse de l'inflation en Allemagne s'est avéré plus fort que prévu par la plupart des experts (bien que l'IPC reste à un niveau inacceptablement élevé).

Conclusions

À mon avis, les principales publications macroéconomiques de la semaine dernière n'ont pas changé fondamentalement la situation. La faible croissance de l'économie américaine a été "compensée" par une forte croissance du déflateur du PIB. Cette combinaison indique que la Réserve fédérale augmentera probablement son taux de 25 points, mais ne "brandira pas le sabre" en durcissant sa rhétorique (en plus de cela, il ne faut pas oublier la situation de la First Republic Bank).

En ce qui concerne les publications européennes, la situation reste incertaine : les rapports publiés n'ont pas penché en faveur d'une augmentation de 25 ou 50 points de base lors de la réunion de mai. Selon certains experts, la faible croissance du PIB de la zone euro obligera la BCE à recourir à une augmentation de 25 points de base. Mais il ne faut pas oublier que l'indice de base des prix à la consommation dans la zone euro a de nouveau atteint un niveau record en mars, ce qui a incité de nombreux représentants du régulateur européen à déclarer la nécessité d'une augmentation immédiate des taux de 50 points de base. Si l'inflation globale de la zone euro en avril reflète une nouvelle augmentation de l'IPC de base, la faible croissance du PIB ne sera pas, à mon avis, un obstacle à la mise en œuvre du scénario de 50 points de base.

Ainsi, pour l'instant, la situation de la paire reste incertaine. Les traders n'ont pas pu déterminer la direction des prix, sur fond d'image fondamentale contradictoire. Il est nécessaire d'avoir une information appropriée qui fera sortir le prix de la fourchette 1,0960-1,1070. Il est évident que les traders n'osent pas ouvrir de grandes positions vers le sud ou le nord à l'approche des réunions de la Fed et de la BCE en mai, dont les résultats seront connus la semaine prochaine. Les banques centrales aideront les traders de l'EUR/USD à résoudre le puzzle fondamental complexe.