Sur le Forex, il y a toujours deux côtés. Les "taureaux" et les "ours". Les gagnants et les perdants. La peur et la cupidité. Actuellement, le marché est divisé en deux camps. Certains affirment que l'économie américaine va entrer en récession et que la Réserve fédérale américaine (FED) effectuera un "virage de colombe". Cela donne une raison de vendre le dollar américain. D'autres, au contraire, sont convaincus que le taux des fonds fédéraux sera maintenu à 5,25% pendant longtemps et espèrent un atterrissage en douceur. Ils comptent sur une correction de l'EUR/USD.

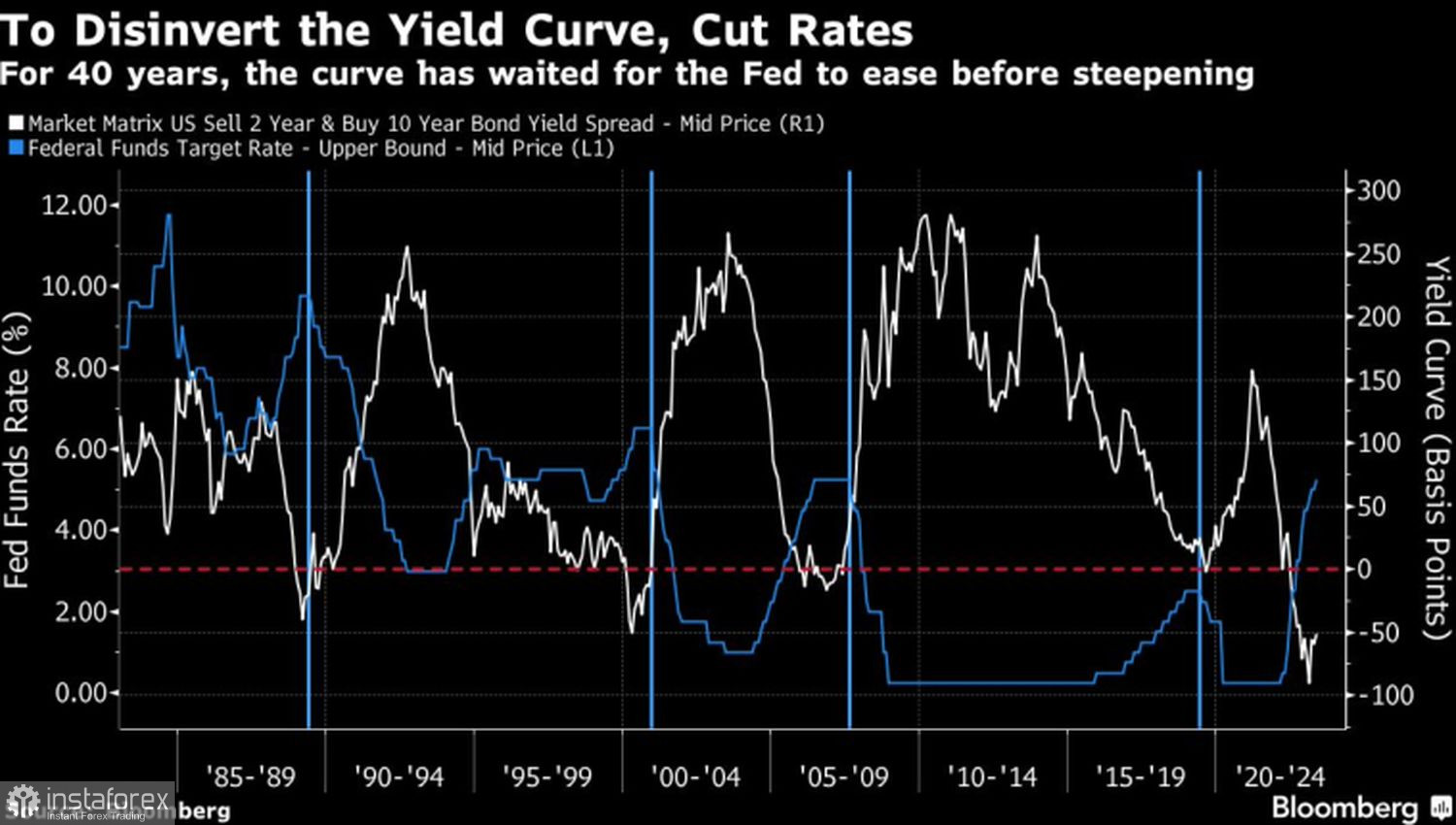

Il est facile de comprendre les partisans de l'expansion monétaire. L'histoire est de leur côté. Depuis les années 1970, la FED a réduit le coût des emprunts en moyenne cinq mois après qu'il a atteint son pic. Au cours des 40 dernières années, la courbe des rendements n'est pas revenue en territoire positif avant que la banque centrale n'effectue la première réduction du taux des fonds fédéraux.

Dynamique du taux de la FED et de la courbe des rendements aux États-Unis

Cependant, Goldman Sachs a remarqué une autre tendance : la Fed assouplit rarement sa politique monétaire lorsque les marchés du travail sont forts. Cet argument était même plus important que l'inflation pour la banque centrale. Il n'est donc pas surprenant que, après le rapport sur l'emploi américain d'avril, l'EUR/USD ait commencé à baisser en toute confiance. Dans le même temps, les dérivés ont réduit les chances d'une expansion monétaire en septembre de 90% à 51% et en juillet de 50% à 26%.

Le dollar américain a obtenu un argument "haussier" solide sous la forme de l'abandon de l'idée d'un retournement "dovish" de la Fed. L'euro, quant à lui, utilise d'anciens atouts. En particulier, le thème de la poursuite de la hausse des taux de dépôt. Cela est déjà pris en compte dans les cotations de la paire de devises principale. Par conséquent, il n'y a pas encore de chances de revanche pour les acheteurs d'EUR/USD.

En effet, les investisseurs ont bien accueilli la déclaration d'Isabel Schnabel, membre du Conseil des gouverneurs, selon laquelle la BCE devrait en faire plus pour ramener l'inflation excessive à la cible de 2%. En revanche, les propos des dirigeants de la Bundesbank et de la Banque de Grèce selon lesquels le régulateur européen approche de la fin du durcissement de la politique monétaire ont accéléré la baisse de l'EUR/USD. D'autant plus que Joachim Nagel est satisfait du cycle actuel de restriction monétaire et que Yannis Stournaras estime qu'il se terminera cette année.

La baisse des prix à la consommation américains de 5% à 4,9% et de l'inflation de base de 5,6% à 5,5% en glissement annuel en avril ne devrait pas changer la donne dans la paire de devises principale. En termes mensuels, les indicateurs ont continué à augmenter de 0,4% et restent à des niveaux élevés. En raison de ces changements mineurs, la Réserve fédérale américaine ne devrait pas changer d'avis quant à la nécessité de maintenir les taux d'intérêt fédéraux à 5,25%. L'idée d'un retournement de tendance "dovish" devient impopulaire et le dollar américain se renforce.

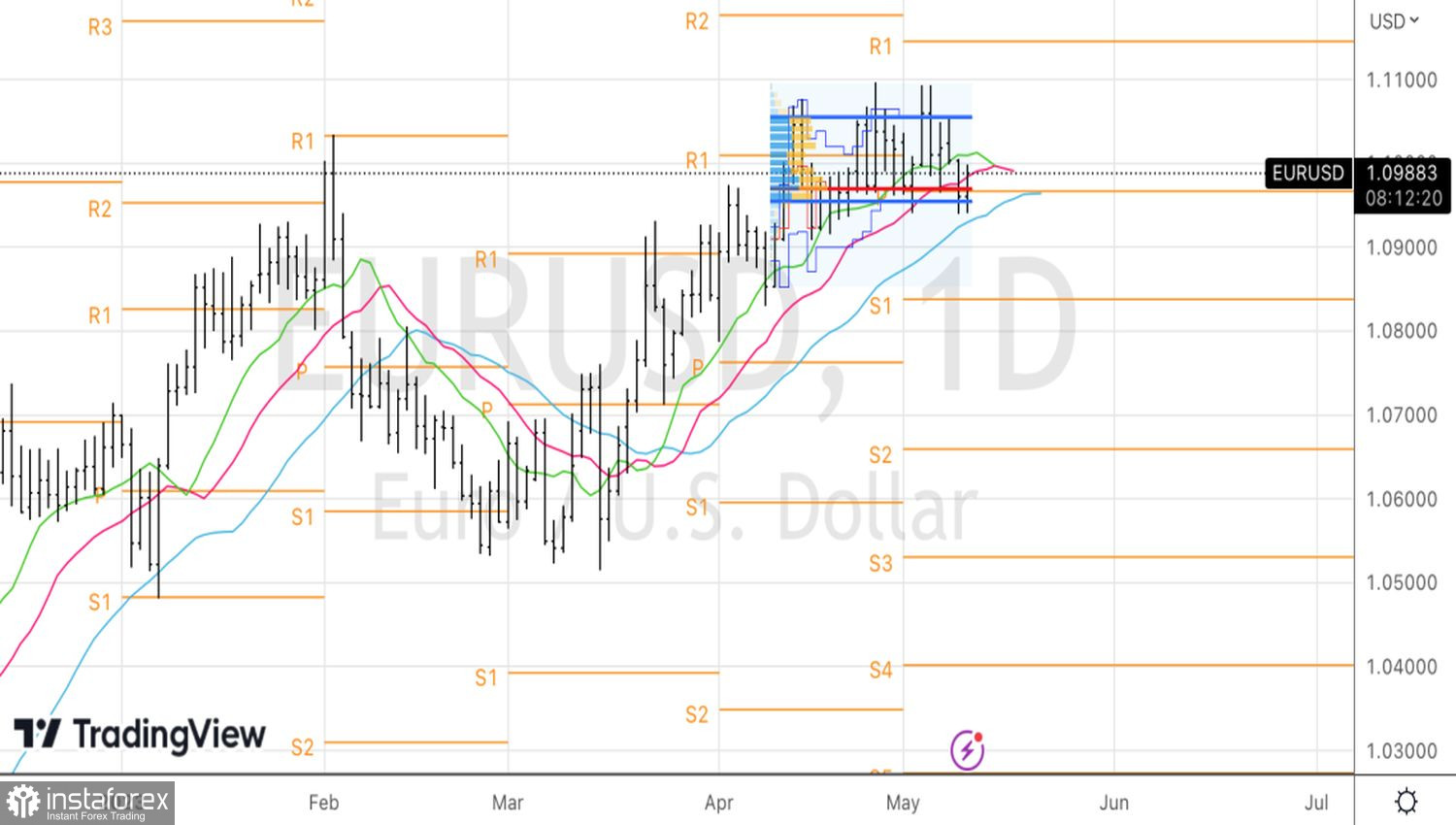

Techniquement, sur le graphique journalier de l'EUR/USD, grâce à la réalisation du modèle de retournement Double Top, une correction vers la tendance haussière est en cours. Si les "bulls" ne parviennent pas à ramener la paire au-dessus de 1,1015 et 1,1035, il y aura une opportunité de renforcer les positions courtes formées à partir du niveau de 1,101 sur l'euro face au dollar américain.