Les données publiées hier aux États-Unis sont globalement négatives. La confiance des consommateurs a chuté à un plus bas de 6 mois, l'indice des attentes des entreprises de la Conference Board a chuté au plus bas depuis 2011, et la proportion de consommateurs qui ont déclaré qu'il y avait "beaucoup" d'emplois a chuté au plus bas niveau depuis plus de deux ans.

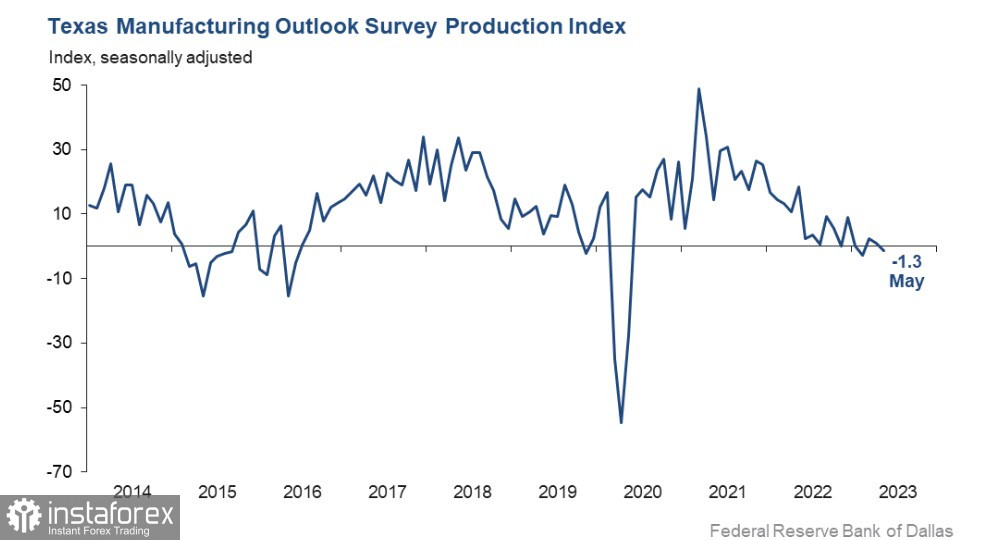

L'indice d'activité commerciale dans le secteur manufacturier de Dallas est inférieur aux attentes (-29,1 points contre -23,4 points en avril), l'indice de production a chuté à -1,3 point, ce qui indique une stagnation, une tendance qui n'est pas différente des rapports précédemment publiés par d'autres antennes régionales de la Réserve fédérale.

De plus en plus confiant que la Fed augmentera à nouveau les taux en juin, les contrats à terme sur les taux voient une probabilité de 63% pour une telle mesure mercredi matin. Ces attentes soutiennent le dollar.

Les prix du pétrole ont chuté brusquement, reflétant deux craintes - que l'OPEP+ ne puisse pas soutenir les prix du pétrole lors de la réunion du 4 juin, ainsi que l'attente générale d'une baisse de la demande de pétrole sur fond de signes de récession mondiale imminente.

Les marchés boursiers asiatiques ont chuté en raison de données PMI de Chine plus faibles que prévu. L'indice PMI manufacturier chinois est tombé à 48,8 contre une prévision de 49,5. C'est le plus bas niveau depuis décembre 2022. L'indice PMI non manufacturier a également chuté plus que prévu, la baisse de la demande de la part de la Chine déclenchant automatiquement le mécanisme de croissance de la demande d'actifs de protection.

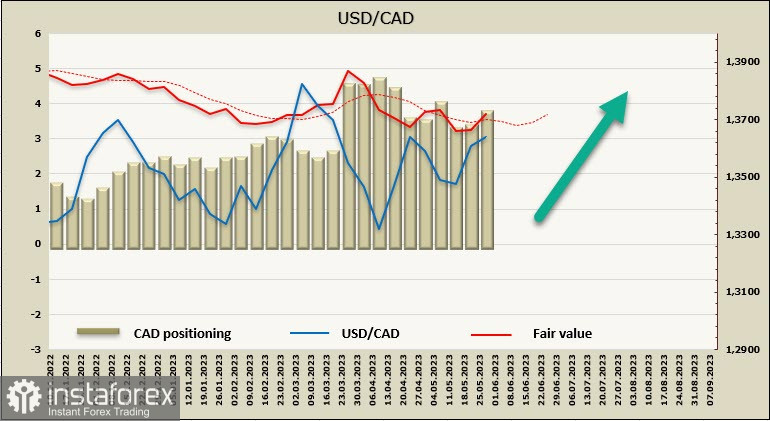

USD/CAD

Le dollar canadien continue de se maintenir dans une fourchette assez étroite, sans avoir de moteur fort capable de provoquer un mouvement durable dans une direction ou une autre.

La reprise du marché du travail au Canada s'est produite beaucoup plus rapidement qu'aux États-Unis, ce qui crée un environnement favorable à des taux de croissance salariale plus élevés et, par conséquent, à l'inflation, ce qui donne des raisons de compter sur une nouvelle hausse des taux en juin. Si la Fed fait une pause en juin, cela permettra au dollar canadien de se renforcer légèrement contre le dollar américain, mais probablement pas beaucoup, car les attentes changeront ensuite pour des attentes directement opposées - pour une autre hausse des taux de la Fed et une pause de la Banque du Canada.

La position spéculative sur le CAD reste baissière, avec une variation hebdomadaire de -405 millions et une position courte nette atteignant -3,59 milliards à la fin de la semaine de déclaration. Le prix calculé est supérieur à la moyenne à long terme et orienté à la hausse, ce qui donne des raisons de s'attendre à une tentative de sortir de la fourchette latérale vers le nord.

La semaine dernière, nous nous attendions à un mouvement vers la limite supérieure de la fourchette 1,3770/90, dans l'ensemble cette tendance se poursuit, mais l'impulsion est trop faible pour former un mouvement prononcé. Nous prévoyons que la croissance de USD/CAD se poursuivra, la prochaine cible reste la même - la limite de la figure technique "drapeau" 1,3770/90, puis le maximum local 1,3860.

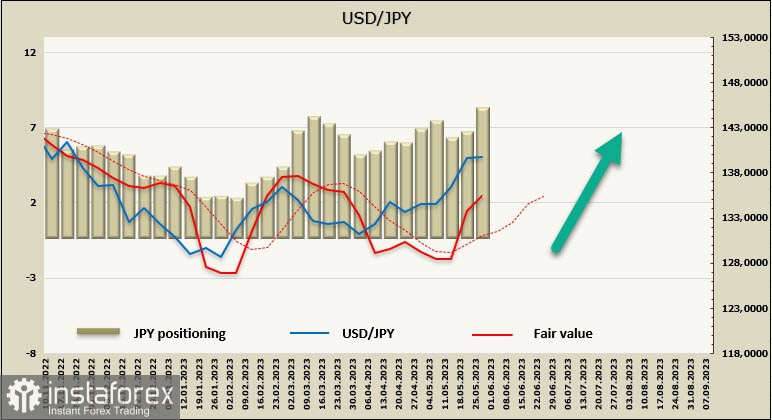

USD/JPY

Le rythme de la reprise économique du Japon reste faible, la première estimation préliminaire du PIB pour le premier trimestre a montré une croissance de 0,4% (11,6% en glissement annuel), ce qui est supérieur aux prévisions, mais ne garantit pas encore une croissance durable.

L'indice de base des prix à la consommation a augmenté de 3,4% en avril, une croissance supérieure à celle de mars, mais la stabilité de l'inflation est remise en question car cette croissance est largement due à la hausse des importations en raison de la faiblesse du yen, et en tout cas n'est pas une raison importante pour une réaction immédiate de la part de la Banque du Japon.

Dans l'ensemble, la Banque du Japon continue de maintenir une position très prudente en raison d'une grande incertitude, il n'y a aucune indication d'actions possibles pour la prochaine réunion du 16 juin, ce qui est bien sûr un facteur baissier pour le yen.

La position courte nette sur le JPY a repris sa croissance, avec une variation hebdomadaire de 1,337 milliard, atteignant -7,275 milliards. Le positionnement est clairement baissier, le prix calculé est supérieur à la moyenne à long terme et orienté à la hausse.

Le yen a atteint la limite supérieure du canal 140,80/141,00, l'impulsion n'était pas assez forte pour la franchir dès la première tentative, mais la tendance générale reste haussière. Techniquement, un repli vers le milieu du canal dans la zone de support 137,30/80 est possible, suivi d'un retournement à la hausse. Une tentative de dépasser cette limite semble plus probable qu'un repli, l'objectif étant déplacé vers le niveau technique de 142,50.

Le yen a atteint la limite supérieure du canal 140,80/141,00, l'impulsion n'était pas assez forte pour la franchir dès la première tentative, mais la tendance générale reste haussière. Techniquement, un repli vers le milieu du canal dans la zone de support 137,30/80 est possible, suivi d'un retournement à la hausse. Une tentative de dépasser cette limite semble plus probable qu'un repli, l'objectif étant déplacé vers le niveau technique de 142,50.