S&P500

Revue du 05.06

Marché américain : clôture de la semaine en hausse.

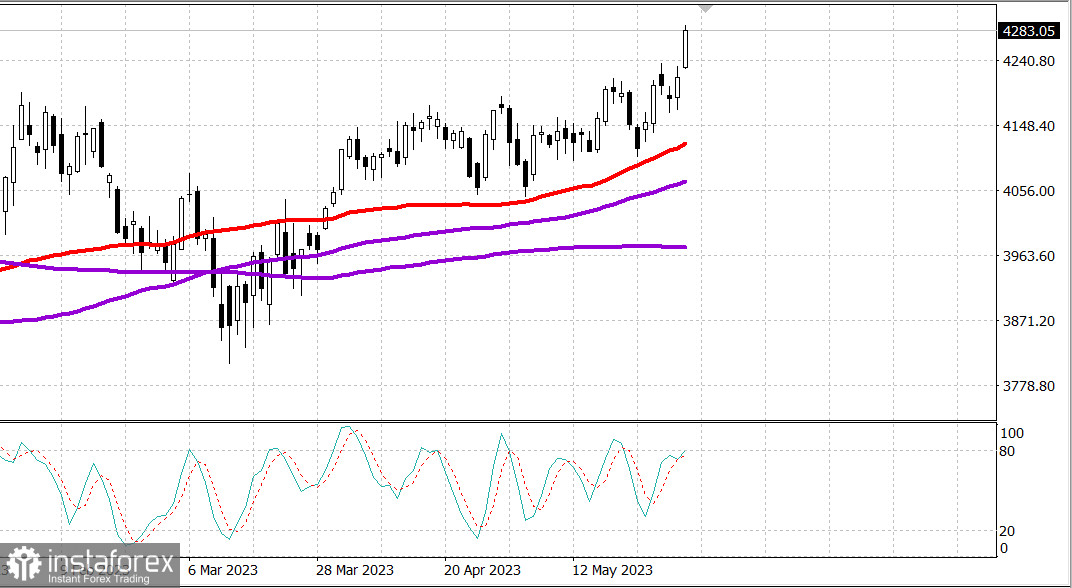

Les principaux indices américains ont progressé de manière confiante deux jours de suite : Dow +2,2 %, NASDAQ +1,2 %, S&P500 +1,6 %, S&P500 4283, plage 4240 - 4320.

Le marché boursier a terminé cette semaine raccourcie en raison des vacances sur une note forte. L'impulsion technique après la clôture de S&P 500 au-dessus de 4200 est devenue un facteur supplémentaire, ainsi que la réaction positive à l'adoption accélérée par le Sénat du projet de loi sur le plafond de la dette lors du vote 63-36.

Cependant, le plus grand facteur de motivation a été le rapport sur la situation de l'emploi en mai, car il a contribué à reléguer les craintes de récession et d'augmentation des taux au second plan pour un certain temps. Le rapport sur l'emploi indique une augmentation du nombre d'emplois dans le secteur non-agricole de 339 000 personnes, un ralentissement de la croissance du salaire horaire moyen sur une base annuelle à 4,3% contre 4,4% et une augmentation du taux de chômage à 3,7% contre 3,4%.

Les actions à méga-capitalisation ont affiché de bons résultats, mais les autres participants du marché ont affiché des résultats encore plus élevés. L'ETF Vanguard Mega Cap Growth (MGK) a augmenté de 1,0%, tandis que l'ETF Invesco S&P 500 Equal Weight (RSP) a augmenté de 2,2%. Le S&P 500 pondéré par la capitalisation boursière, qui flirtait avec les 4100 la semaine dernière, a atteint un maximum de 4290 en cours de journée et a clôturé en hausse de 1,5%.

Tous les principaux indices ont clôturé en forte hausse près de leurs meilleurs niveaux de la session. 29 des 30 composantes de l'indice industriel Dow Jones ont clôturé en hausse, et les 11 secteurs du S&P 500 ont également clôturé en territoire positif.

Le secteur des matériaux du S&P 500 (+3,4%), l'énergie (+3,0%) et l'industrie (+3,0%) ont affiché les meilleures performances, reflétant un changement de sentiment après le rapport sur l'emploi. Dans le même esprit, le Russell 2000 à petite capitalisation est devenu le plus grand gagnant parmi les principaux indices, enregistrant une hausse de 3,6% grâce à ses composantes bancaires et énergétiques.

Les secteurs des services de communication (+0,1%) et des technologies de l'information (+0,5%) ont clôturé avec la plus faible hausse parmi les secteurs du S&P 500.

Une légère croissance des entreprises ayant annoncé des revenus a également soutenu le marché dans son ensemble. MongoDB (MDB 376,30, +82,34, +28,0%), lululemon (LULU 365,44, +37,08, +11,3%) et Five Below (FIVE 182,55, +13,20, +7,8%) ont été parmi les plus grands gagnants à cet égard.

Les obligations du Trésor ont terminé la journée sur une note plus basse, car les échéances plus courtes ont subi une pression plus forte de la part des vendeurs. Le rendement des obligations à 2 ans a augmenté de 18 points de base, à 4,51%, et le rendement des obligations à 10 ans a augmenté de 8 points de base, à 3,69%. L'indice du dollar américain a augmenté de 0,4%, à 104,02.

- Nasdaq Composite : +26,5% depuis le début de l'année

- S&P 500 : +11,5% depuis le début de l'année

- Russell 2000 : +4,0% depuis le début de l'année

- Indice industriel Dow Jones : +1,9% depuis le début de l'année

- S&P Midcap 400 : +3,1% depuis le début de l'année

Aperçu des données économiques:

- Le nombre d'emplois dans le secteur non-agricole a augmenté de 339 000 en mai (consensus 190 000) par rapport à une augmentation révisée de 294 000 en avril (de 253 000).

- Le nombre d'emplois dans le secteur privé non-agricole a augmenté de 283 000 (consensus 177 000) par rapport à une révision de 253 000 en avril (de 230 000).

- Le salaire horaire moyen a augmenté de 0,3% en mai (consensus Briefing.com 0,3%) après une augmentation révisée de 0,4% en avril (de 0,5%).

- Le taux de chômage a augmenté à 3,7% (consensus 3,5%) contre 3,4% en avril.

- La semaine de travail moyenne a diminué de 34,4 heures à 34,3 heures (selon le consensus de 34,4 heures).

- La conclusion clé du rapport est que des chiffres élevés d'emploi dans le secteur non-agricole ont été notés, ce qui devrait dissiper les craintes d'un atterrissage brutal de l'économie à ce stade, ainsi qu'une augmentation du taux de chômage et une baisse de la croissance annuelle moyenne des salaires horaires, ce qui devrait atténuer certaines (bien sûr, pas toutes) des préoccupations de la Fed concernant la tension sur le marché du travail et l'inflation des salaires à l'approche de la réunion de juin du FOMC.

En avance sur lundi, les participants du marché recevront les données économiques suivantes :

- 9h45 heure de l'est : IHS Markit Services PMI de mai - final (précédent 53,6)

- 10h00 heure de l'est : commandes de production d'avril (précédemment 0,9%) ; indice ISM non manufacturier de mai (précédemment 51,9%)

Énergie : le pétrole se maintient relativement haut, Brent à 77 dollars.

Conclusion : le marché américain conserve sa force et son potentiel de croissance, mais il est conseillé d'entrer sur le marché avec des achats après une forte correction à la baisse.

Michail Makarov, plus d'analyses :