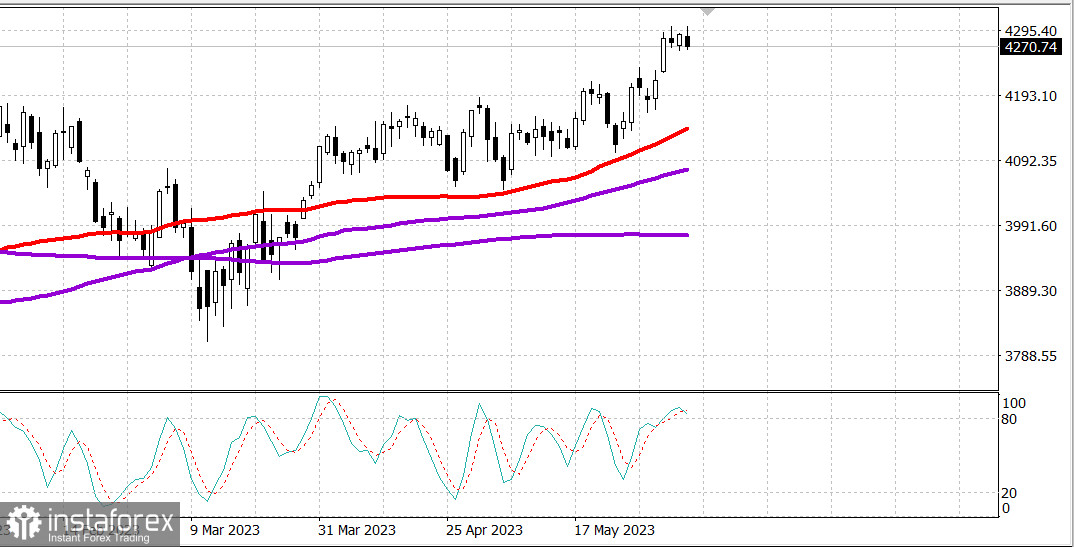

S&P500

Revue du 08.06

Marché américain. Consolidation.

Les principaux indices américains ont légèrement baissé mercredi: Dow +0,3%, NASDAQ -1%, S&P500 -0,3%, S&P500 4269, plage 4230 - 4310.

Mercredi, les échanges se sont déroulés de manière assez optimiste, malgré une dynamique indécise au niveau des indices. Compte tenu de l'ampleur des pertes des actions de méga-capitalisation, les principaux indices se sont bien comportés avec un volume de transactions supérieur à la moyenne. Russell 2000 est de nouveau devenu le gagnant, enregistrant une hausse de 1,8%.

Amazon.com (121,23 AMZN, -5,38, -4,3%), Alphabet (GOOG 122,94, -4,97, -3,9%), Microsoft (MSFT 323,38, -10,30, -3,1%) et NVIDIA (NVDA 374,81, -11,68, -3,0%) ont démontré une baisse significative, enclin à la prise de bénéfices après une forte hausse et une certaine inquiétude quant à la surévaluation. Apple (AAPL 177,82, -1,39, -0,8%) a également enregistré une perte pour la session. L'ETF Vanguard Mega Cap Growth (MGK) a chuté de 1,7%.

Cependant, le marché plus large a montré une relative force. L'ETF Invesco S&P 500 Equal Weight (RSP) a augmenté de 0,7%, car l'argent a fui de l'espace des mégacapitalisations vers d'autres actions ayant une inclinaison vers les secteurs économiquement sensibles. Le S&P 500 pondéré par la capitalisation boursière, qui a rencontré une certaine résistance après avoir atteint 4299 en début de séance, a diminué de modestes 0,4%.

Le Russell 2000 a été soutenu par ses composantes énergétiques et bancaires régionales. L'ETF SPDR S&P Regional Banking (KRE) a augmenté de 3,3%. Le secteur de l'énergie du S&P 500 (+2,7%) a largement devancé ses concurrents.

D'autres leaders du marché ont été les matériaux cycliques (+1,2%) et les entreprises industrielles (+1,6%).

Les composantes en retard des mégacapitalisations ont exercé une pression sur les secteurs des services de communication (-1,9%), des technologies de l'information (-1,6%) et des biens de consommation (-0,9%).

Les taux de marché en hausse ont été un autre facteur limitant pour les grandes entreprises à forte capitalisation et d'autres actions de croissance. Les obligations du Trésor ont connu une vague de ventes après que la Banque du Canada ait surpris les participants du marché en augmentant son taux de 25 points de base, à 4,75%; cependant, les pertes ont été réduites en fin de journée lorsque les actions des grandes entreprises se sont rapprochées de leurs plus bas de la session. Le rendement des obligations à 2 ans a augmenté de deux points de base, à 4,55%, et le rendement des notes à 10 ans a augmenté de neuf points de base, à 3,78%.

- Nasdaq Composite : +25,2% depuis le début de l'année

- S&P 500 : +11,2% depuis le début de l'année

- Russell 2000 : +7,2% depuis le début de l'année

- S&P Midcap 400 : +5,7% depuis le début de l'année

- Indice industriel Dow Jones : +1,6% depuis le début de l'année

Aperçu des données économiques:

- L'indice hebdomadaire des demandes de prêt hypothécaire MBA a diminué de 1,4%, tandis que les demandes d'achat ont diminué de 2,0% et les demandes de refinancement ont diminué de 1,0%.

- Le déficit commercial des États-Unis a augmenté à 74,6 milliards de dollars en avril (consensus de 75,3 milliards de dollars) par rapport à une révision à la hausse de 60,6 milliards de dollars (contre 64,2 milliards de dollars) en mars, qui ont été recalculés avec des variations annuelles dans les séries de biens et services. L'augmentation du déficit en avril est le résultat d'une diminution des exportations de 9,2 milliards de dollars par rapport à mars et d'une augmentation des importations de 4,8 milliards de dollars par rapport à mars.

- La conclusion clé du rapport est la baisse des exportations, qui reflète une diminution de la demande étrangère pour les produits américains.

- Les données hebdomadaires de l'EIA sur les stocks de pétrole brut ont montré une baisse de 451 000 barils après une augmentation de 4,49 millions de barils la semaine dernière.

- Le crédit à la consommation a augmenté de 23,0 milliards de dollars en avril (consensus de 21,0 milliards de dollars) après une révision à la baisse de 22,9 milliards de dollars (contre 26,5 milliards de dollars) en mars.

- La conclusion clé du rapport est que les taux d'expansion du crédit en avril ont été stimulés par le crédit renouvelable, ce qui peut susciter des inquiétudes quant au fait que les consommateurs, confrontés à l'inflation, comptent davantage sur l'utilisation de cartes de crédit pour maintenir leur activité d'achat.

En avance sur jeudi, les participants du marché recevront les données économiques suivantes :

- 8h30 heure de l'est : Demandes initiales hebdomadaires d'allocations de chômage (consensus 237 000 ; précédent 232 000) et demandes continues (précédent 1,795 million) d'allocations de chômage.

- 10h00 heure de l'est : Stocks de gros pour avril (consensus -0,2% ; précédent 0,0%)

- 10h30 heure de l'est : Stocks hebdomadaires de gaz naturel EIA (jusqu'à +110 milliards de pieds cubes)

Énergie. Le pétrole est dans la fourchette. Brent à 76,80 dollars.

Conclusion. Le marché américain maintient sa croissance et peut la poursuivre. Nous surveillons le rapport sur l'emploi aujourd'hui.

Mikhail Makarov, encore plus d'analyse :