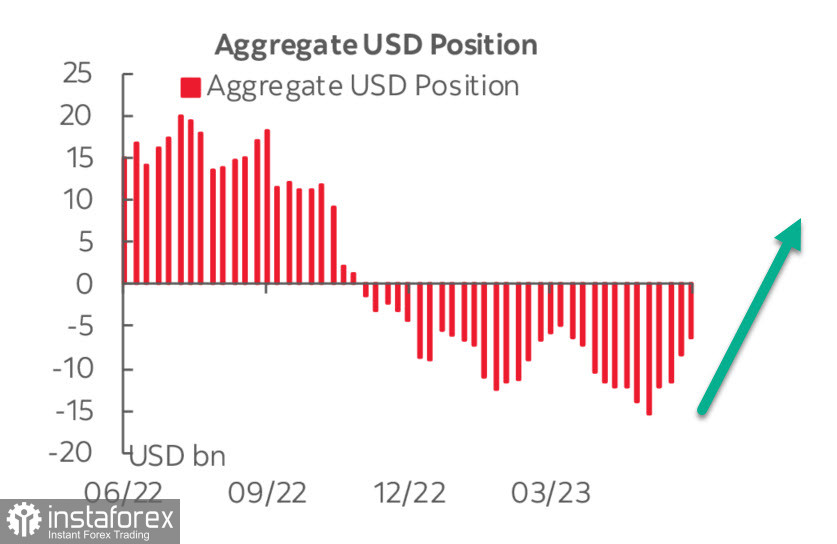

Le dernier rapport de la CFTC montre que les investisseurs continuent de réduire leur position nette totale en dollars américains pour la quatrième semaine consécutive. Au cours de la semaine de déclaration, la réduction était de 1,9 milliard, la position courte étant de 6,4 milliards, soit le minimum depuis 11 semaines.

La demande de risque diminue cette semaine, l'une des raisons étant la déception du marché quant à l'absence de nouvelles de Chine susceptibles de soutenir la demande. Après que la banque centrale ait abaissé son taux la semaine dernière, il était prévu qu'elle annoncerait vendredi des mesures de stimulation capables de soutenir l'économie du pays après une longue période de restrictions liées au coronavirus. Cependant, le Conseil d'État a terminé sa dernière réunion vendredi sans aucune nouvelle, simplement en déclarant que le gouvernement étudiait de nouvelles mesures qui seraient prises "en temps voulu".

L'absence de nouvelles mesures de stimulation de l'économie chinoise a entraîné une baisse des indices boursiers des pays de l'APAC et une pression sur les devises liées aux matières premières, ainsi qu'une baisse des rendements mondiaux.

Le dollar américain a commencé la semaine en hausse, la diminution de la demande de risque ayant augmenté la demande de dollars en tant qu'actif de protection, et l'affaiblissement du yuan étant un facteur supplémentaire. Nous prévoyons que, à long terme, le dollar américain, malgré la fin probable du cycle de hausse des taux de la Fed, se renforcera en raison de l'élimination de la liquidité excédentaire des marchés et de la forte baisse de la demande de risque.

EUR/USD

Les conclusions "faucon" de la réunion de la BCE la semaine dernière ont soutenu la demande d'euros. Ces conclusions ne comprennent pas seulement la hausse des taux de 0,25%, attendue, mais plutôt la révision des prévisions d'inflation. Les prévisions d'inflation de base HICP pour 2023 ont été relevées de 4,6% à 5,1% par rapport aux prévisions de mars, et pour 2024, elles ont été relevées de 2,5% à 3,0%.

En conséquence, les commentaires de faucon de la présidente de la BCE, Lagarde, et la révision à la hausse des prévisions ont conduit à une révision à la hausse du taux d'intérêt. Maintenant, les marchés sont convaincus d'une autre augmentation du taux en juillet, ainsi que d'atteindre un pic de 4% d'ici décembre. Étant donné que les attentes de la Fed prévoient la fin du cycle, il n'est pas surprenant que l'euro commence à paraître plus fort dans ce contexte.

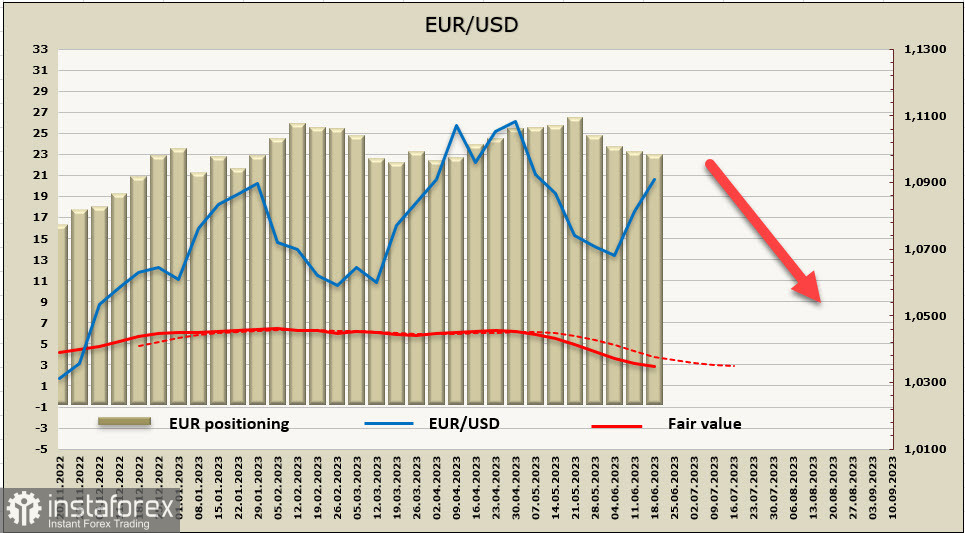

La position courte nette sur l'euro a diminué de 692 millions au cours de la semaine de déclaration pour atteindre 20,48 milliards, la réduction étant observée pour la quatrième semaine consécutive, mais le biais haussier est tellement important qu'il n'est pas encore temps de parler d'un retournement. Le prix de calcul est orienté à la baisse.

Nous prévoyons que l'EUR/USD ne pourra pas développer une impulsion haussière. Le résultat clairement faucon de la réunion de la BCE n'a pas aidé l'euro à atteindre un nouveau sommet local de 1,1086, et à partir des niveaux actuels, il est plus probable que le mouvement vers le sud commence. Nous prévoyons que la prochaine cible sera la mise à jour du minimum local de 1,0635, mais il n'y a pas encore de raison pour une baisse plus profonde, donc la limite inférieure de la fourchette de 1,0517 ne sera probablement pas testée la semaine prochaine.

GBP/USD

Jeudi, la Banque d'Angleterre annoncera les résultats de sa dernière réunion sur la politique monétaire et de crédit.

Après que la Fed et la BCE ont augmenté leurs taux et renforcé leur position faucon, les marchés s'attendent à ce que la Banque d'Angleterre agisse de manière plus agressive. On prévoit que le taux sera augmenté de 0,25 % à 4,75 % et que les commentaires montreront un changement clairement faucon.

Après la réunion de mai de la BoE, il s'est avéré de manière inattendue que l'inflation et les taux de croissance des salaires étaient supérieurs aux prévisions. Comme la Banque du Canada et la RBA ont toutes deux augmenté leurs taux, allant à l'encontre des attentes du marché, le sentiment à l'égard de la livre sterling est devenu nettement plus haussier, car l'économie britannique se porte mieux, ce qui a considérablement accru la pression sur la Banque d'Angleterre. Il est considéré comme acquis que le taux sera augmenté.

Le dernier rapport sur le marché du travail dans son ensemble s'est avéré plus fort que prévu et souligne que le marché du travail britannique reste sous une pression énorme. La croissance des salaires hors primes a augmenté à 7,2% (contre 6,7% le mois précédent) avec une accélération de la croissance des salaires dans le secteur privé. De même, le taux de chômage a diminué à 3,8% après une augmentation ces derniers mois.

Les données sur l'inflation pour mai seront publiées mercredi, la veille de la réunion de la BoE, et elles seront attentivement surveillées car les données d'avril étaient supérieures aux prévisions. En avril, l'inflation de base a enregistré une hausse mensuelle de 1,22%, ce qui est la plus forte hausse depuis des décennies.

Par conséquent, la demande de livre sterling est actuellement élevée car les marchés sont orientés vers une surprise de la BoE. Les prévisions du marché pour le taux d'intérêt prévoient actuellement un pic à 5,75%, comparé à 4,80 il y a un mois.

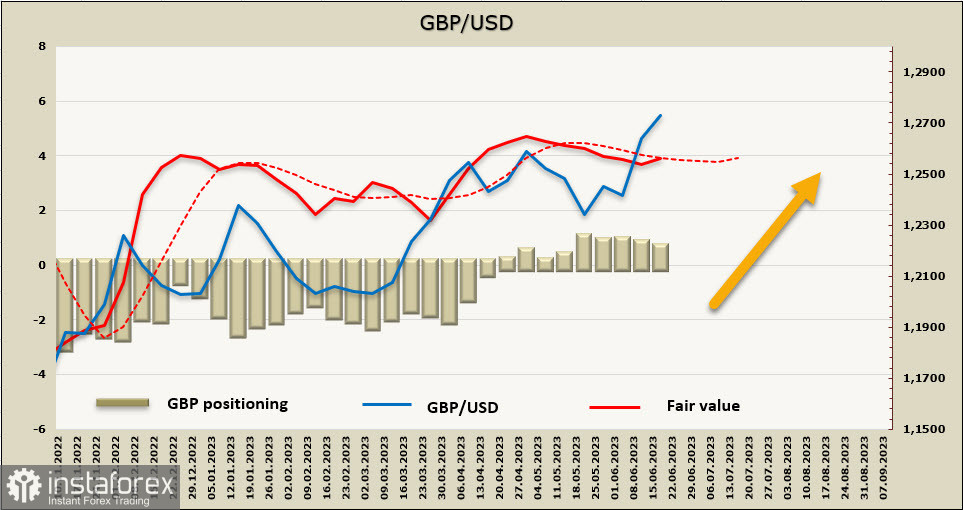

En même temps, la position nette longue sur la GBP a diminué de 438 millions à 531 millions au cours de la semaine précédente, le déséquilibre haussier étant minimal, ce qui signifie que la position spéculative ne soutient pas la demande actuelle à court terme pour la livre sterling. Le prix calculé est proche de la moyenne à long terme et ne dépassera pas cette limite.

La semaine dernière, nous avons supposé que la livre sterling terminerait sa hausse en dessous du précédent sommet local de 1,2678. Cependant, la livre sterling a dépassé ce niveau technique à 1,2754 en raison des attentes de la décision de la Banque d'Angleterre. Si la Banque d'Angleterre maintient cette attitude, la livre sterling pourrait commencer à se diriger vers le niveau psychologique de 1,30. Cependant, si l'on se base sur le marché à terme, la demande faible peut indiquer que les grands acteurs ne s'attendent pas à une croissance explosive.

Nous prévoyons que la tendance baissière l'emportera dans un proche avenir, car le remplissage du compte du Trésor américain après l'augmentation du plafond de la dette publique entraînera une sortie de liquidités excédentaires des marchés et favorisera logiquement la hausse du dollar américain.