La performance attendue du chef de la Réserve fédérale américaine, Jerome Powell, devant la Chambre des représentants du Congrès américain n'a rien apporté de nouveau. Powell a argumenté sa décision de ne pas augmenter les taux en juin en expliquant que "la vitesse n'est pas très importante en ce moment", et a énoncé les critères pour une baisse durable de l'inflation. Le dollar n'a presque pas réagi au discours de Powell, les ventes ont légèrement augmenté mais la correction a été peu profonde.

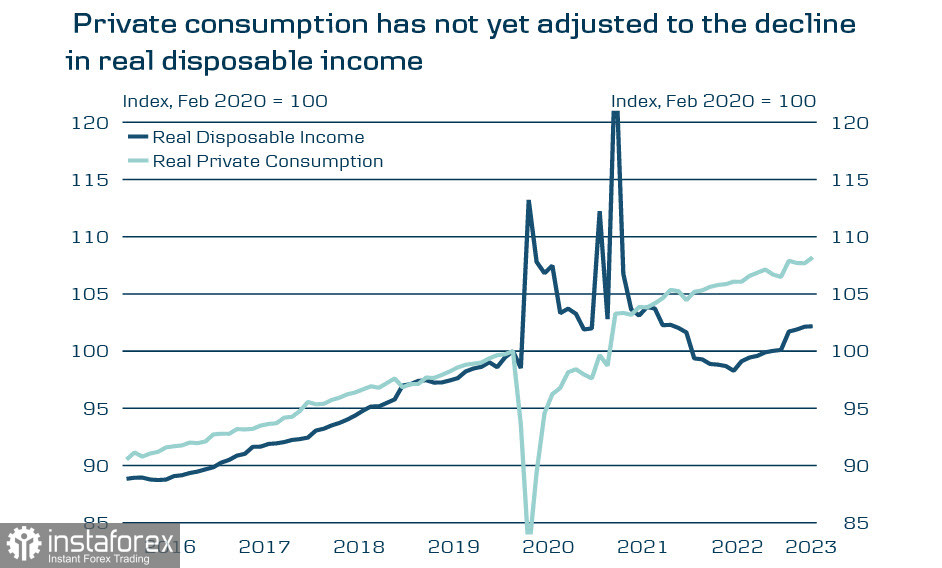

La principale cause de l'inflation élevée aux États-Unis est considérée comme le niveau élevé de la consommation, la demande ne permettant pas aux prix de commencer à baisser de manière durable. Cependant, l'ajustement de la richesse accumulée des ménages en tenant compte de l'inflation montre que la "richesse excessive" créée par les mesures de stimulation de la pandémie a déjà été détruite.

La baisse de la consommation est inévitable ce qui conduira à une récession en fin d'année. Pour cette raison, la Réserve fédérale américaine sera contrainte de changer sa rhétorique en une rhétorique plus accommodante afin de gérer les attentes d'inflation et ainsi augmenter la pression sur le dollar.

Aujourd'hui, la Banque d'Angleterre tiendra une autre réunion sur la politique monétaire. Après les données inattendues sur l'inflation du mois de mai, il ne fait aucun doute que la Banque du Canada augmentera ses taux. Cette augmentation a déjà été prise en compte par les marchés et ne devrait pas en soi susciter une hausse de la livre sterling. Toutefois, la probabilité d'une nouvelle hausse des taux a augmenté. Si le procès-verbal de la réunion est assez agressif, la livre sterling pourrait avoir de nouvelles raisons de se renforcer.

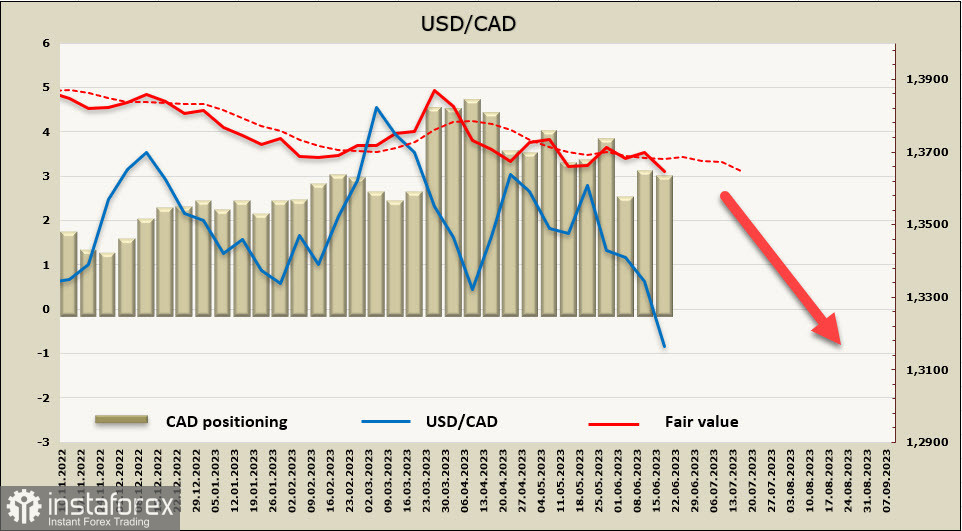

USD/CAD

Le dollar canadien s'est renforcé après la publication du compte rendu de la dernière réunion de la Banque du Canada du 7 juin, les marchés ayant reçu la confirmation que la Banque du Canada était prête à envisager une nouvelle augmentation des taux et que l'augmentation de juin n'était pas une mesure ponctuelle.

Il a été noté que la croissance du PIB au premier trimestre a dépassé les prévisions (3,1% contre 2,3%) et que la croissance de la consommation a été très forte, atteignant 5,8%, et cela, non seulement dans le secteur des services, mais également concernant les produits sensibles aux taux d'intérêt. La croissance de la consommation au Canada a été plus forte même en tenant compte de la croissance de la population, les investissements dans les affaires et les exportations étant plus forts et plus larges que prévu. L'économie connaît une demande clairement excessive, et les mesures actuellement prises ne sont pas assez restrictives.

La Banque du Canada s'attendait à ce que l'inflation baisse à 3 % cet été, mais une hausse inattendue de 4,3% à 4,4% a été enregistrée en avril. Les tendances des données d'inflation de base ont suscité des doutes sur la force et la durabilité de la désinflation continue, et ont intensifié les craintes que l'inflation puisse rester significativement supérieure à l'objectif de 2 %.

Ainsi, en augmentant le taux le 7 juin, la Banque du Canada a laissé la porte ouverte à au moins une autre augmentation. Si les données de l'inflation de mai (qui seront publiées le 27 juin) ne montrent pas de diminution significative, ce qui est tout à fait possible, les chances d'une autre augmentation augmenteront. Par conséquent, le dollar canadien a des raisons de continuer à se renforcer.

La position courte nette sur le CAD a diminué de 106 millions au cours de la semaine de reporting pour atteindre -2,753 milliards, la position reste fortement baissière et le cours prévisionnel a de nouveau été inversé à la baisse.

La semaine dernière, nous avons supposé que la baisse de USD/CAD pourrait se poursuivre avec des fondamentaux supplémentaires. Ces fondamentaux ont été obtenus et maintenant le scénario principal est que la baisse se poursuivra, avec un objectif proche du bas de la fourchette 1,3050/70. Un retracement correcteur à la hausse peut s'arrêter près de la résistance 1,3225, suivi d'un retournement à la baisse et d'un renforcement de l'impulsion.

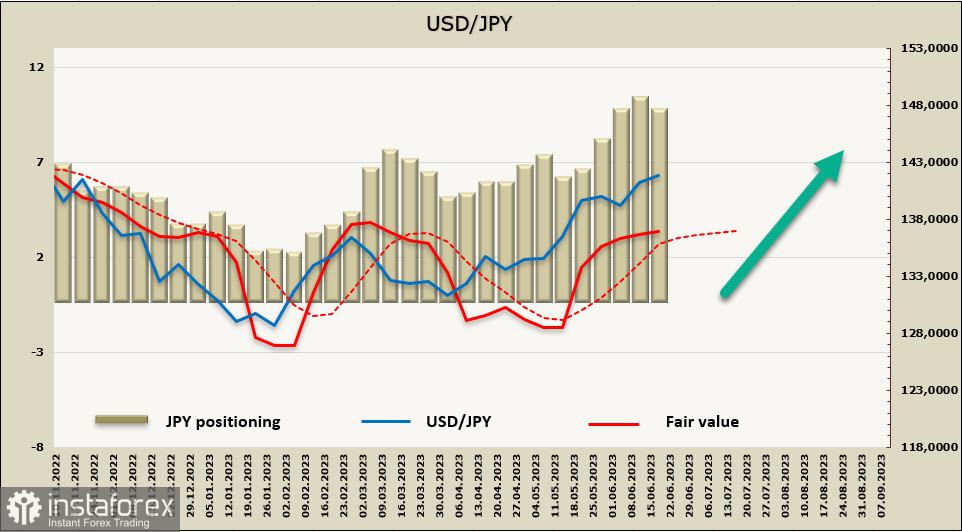

USD/JPY

La Banque du Japon a maintenu sa politique monétaire actuelle sans surprise, mais les marchés étaient davantage intéressés par la possibilité de tout indice clair sur la préparation à un resserrement futur. Dans cette perspective, les commentaires du gouverneur de la BoJ, M. Kuroda, sont ambigus.

La possibilité de changer la politique d'Ueda est directement liée à deux facteurs. Le premier est la détérioration du fonctionnement du marché monétaire, ce qui a incité à élargir la fourchette des rendements en décembre dernier. Le deuxième est l'augmentation de l'inflation tendancielle. Pour le premier facteur, il n'y a aucune raison d'intervenir dans la politique, car le marché fonctionne de manière beaucoup plus stable après l'extension de la fourchette. Quant au deuxième facteur, il est trop incertain et il n'y a pas encore de signes évidents d'une augmentation de l'inflation. Par conséquent, il n'y a pas de raison d'attendre des changements de ce côté-là.

Un autre élément qui pourrait influencer la position de la Banque du Japon est la croissance stable des salaires moyens. La position ici est que la croissance des salaires ne doit pas dépasser 2% plus la croissance de la productivité, mais comme il est difficile de calculer cette croissance et qu'elle est assez volatile, on peut en conclure que la Banque du Japon n'a pas l'intention de prendre des mesures inattendues même en cas de croissance des salaires.

En conséquence, les marchés considèrent actuellement la probabilité d'un durcissement de la politique monétaire comme faible, ce qui donne des raisons de penser qu'il n'y aura pas d'actions de la part de la Banque du Japon capables de renforcer considérablement le taux de change du yen à court terme.

La position courte nette sur le JPY a été faiblement corrigée de 114 millions de dollars au cours de la semaine de rapport, atteignant -9,269 milliards de dollars. Le déséquilibre baissier ne suscite aucun doute. Le prix calculé est supérieur à la moyenne à long terme et la tendance est haussière.

Comme prévu, USD/JPY a continué à augmenter et s'est arrêté à quelques points de résistance technique à 142,50. Étant donné que le prix calculé a ralenti sa croissance, les chances de correction à la baisse ont quelque peu augmenté, avec un support proche à 140,90. En cas d'indices hawkish de la Banque du Japon, une baisse vers le milieu du canal à 138,50/90 est possible. Cependant, la tendance à long terme est haussière, nous ne nous attendons donc pas à une forte correction. L'objectif proche est une consolidation au-dessus de 142,50 avec une transition ultérieure vers une fourchette latérale, car il y a peu de raisons pour une poursuite solide de la croissance.