Lorsque la lutte des banques centrales contre l'inflation se poursuit, la croissance des risques géopolitiques n'est qu'un facteur temporaire de soutien à l'or. La rébellion des mercenaires en Russie semblait l'avoir ramené à la vie. Cependant, l'insurrection a rapidement pris fin et le degré d'incertitude s'est réduit. Il n'est donc pas étonnant que les cotations XAU/USD aient continué de baisser.

Le métal précieux ne rapporte pas de revenu. En ce sens, il ressemble au yen japonais, dont la banque centrale émettrice maintient les rendements à un niveau bas. En conséquence, dans le contexte du rallye des taux d'intérêt sur le marché mondial de la dette, la devise du pays du Soleil levant devient clairement le perdant de la catégorie G10. L'or est donc condamné à la baisse.

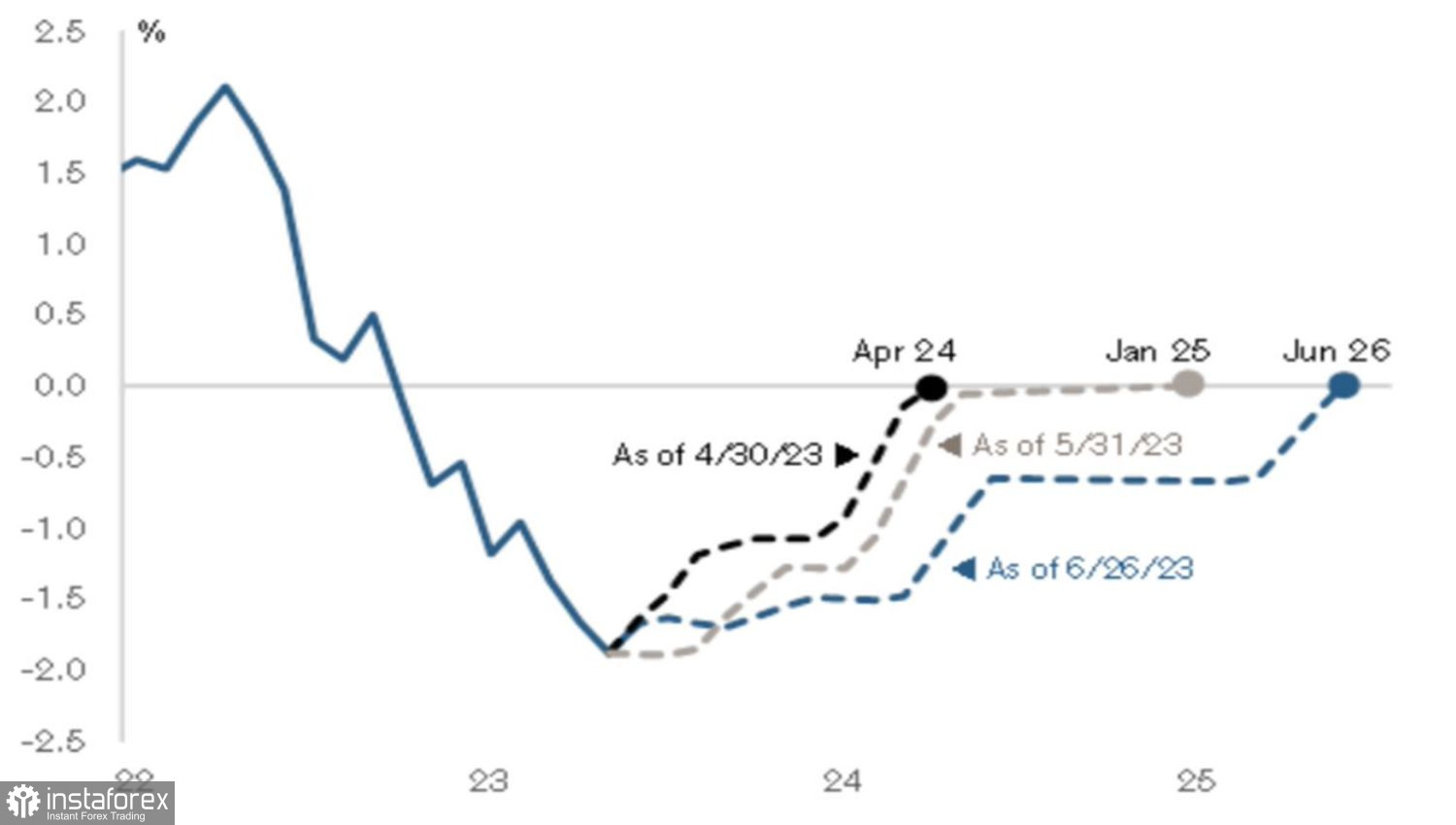

Les raisons de sa débâcle en juin sont les attentes déçues d'une récession imminente aux États-Unis et la persistance de la détermination des banques centrales à lutter contre l'inflation. Les inversions de courbe des rendements passées ont toujours signalé une contraction claire. Celle-ci survenait généralement environ 11 mois après le début de la courbe inversée. Il n'est donc pas étonnant que de nombreux experts de Bloomberg aient misé sur septembre.

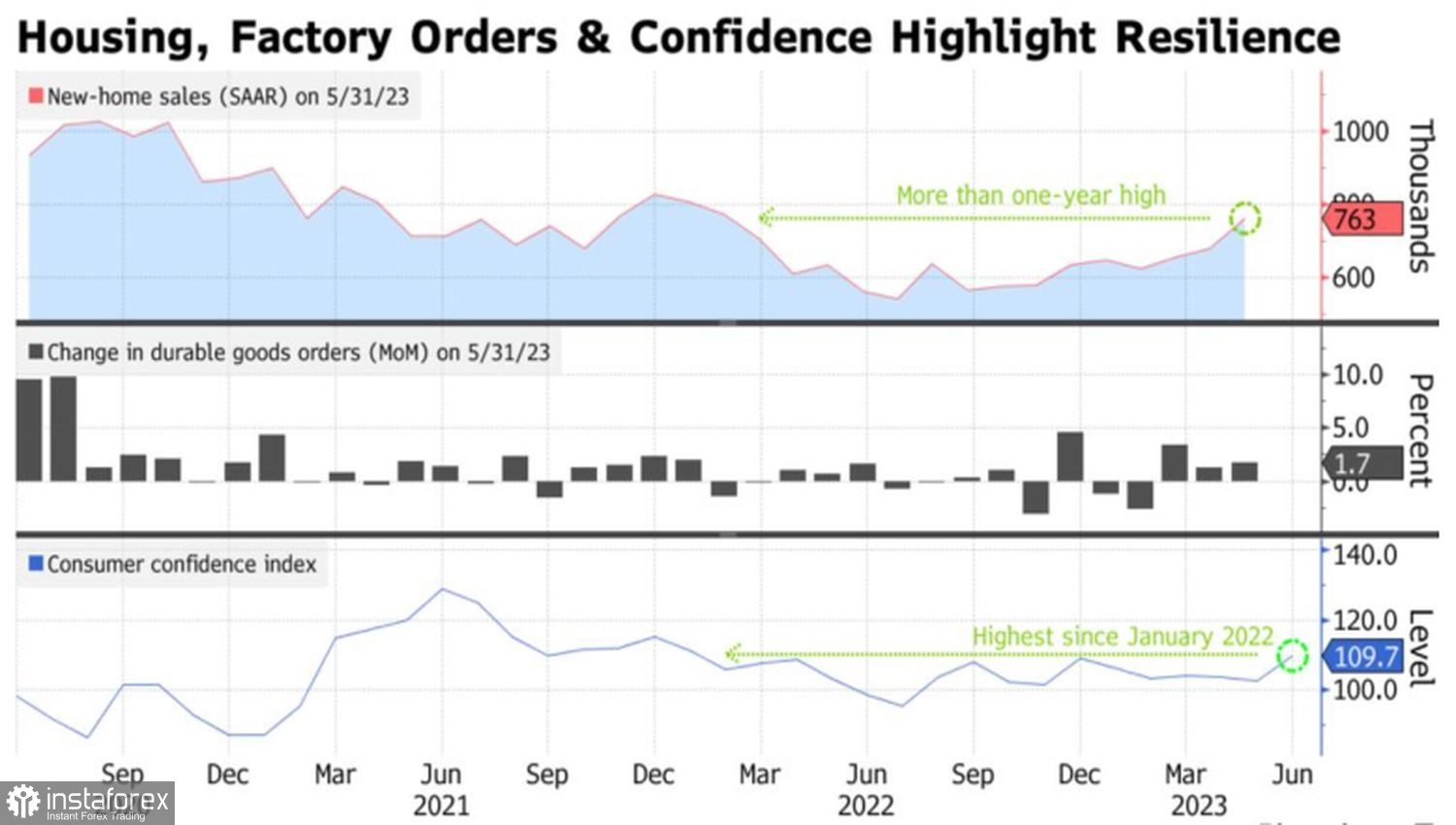

En revanche, Credit Suisse Group AG estime que les récessions se produisent lorsque l'indicateur commence à revenir à la normale. Cela n'est attendu qu'en 2026. En effet, les dernières statistiques sur les ventes de nouvelles maisons, les commandes de biens durables et la confiance des consommateurs sont encourageantes. L'économie américaine est solide et la Fed peut se permettre de continuer à augmenter le taux des fonds fédéraux.

Dynamique de la courbe des rendements aux États-Unis

La pression sur l'or ne provient pas seulement de la Réserve fédérale américaine, mais également des autres banques centrales du monde. L'Australie et le Canada ont entamé des cycles de resserrement de leur politique monétaire. La zone euro prévoit d'augmenter son taux de dépôt à 4%, tandis que la Banque d'Angleterre le porte à 6,25%. Dans de telles conditions, la hausse des rendements obligataires sur le marché mondial semble logique. Le métal précieux, qui ne génère aucun rendement, se sent mal à l'aise. Même la baisse du dollar américain par rapport à l'euro face aux commentaires "faucons" des membres du Conseil des gouverneurs, dirigés par Christine Lagarde, ne lui est d'aucun secours.

Que peut sauver l'or ? Difficile de répondre à cette question pour le moment. Il est devenu la victime des craintes excessives des investisseurs concernant la récession imminente aux États-Unis et l'espoir d'une inflation en baisse rapide. Tout cela a renforcé les risques d'un retournement "colombe" de la Réserve fédérale en 2023. Aujourd'hui, les investisseurs n'y pensent même pas. Ce qui les préoccupe le plus, c'est la question de savoir jusqu'où les taux des fonds fédéraux vont grimper.

Dynamique des indicateurs américains

Le marché urgent indique une probabilité de 77% de sa hausse de 25 points de base, à 5,5% en juillet, et seulement 20% de chances d'augmenter à 5,75% en décembre. Si le dernier chiffre continue à augmenter, le dollar américain se renforcera, le rendement des obligations du Trésor augmentera, et les cotations XAU/USD continueront à atteindre un pic.

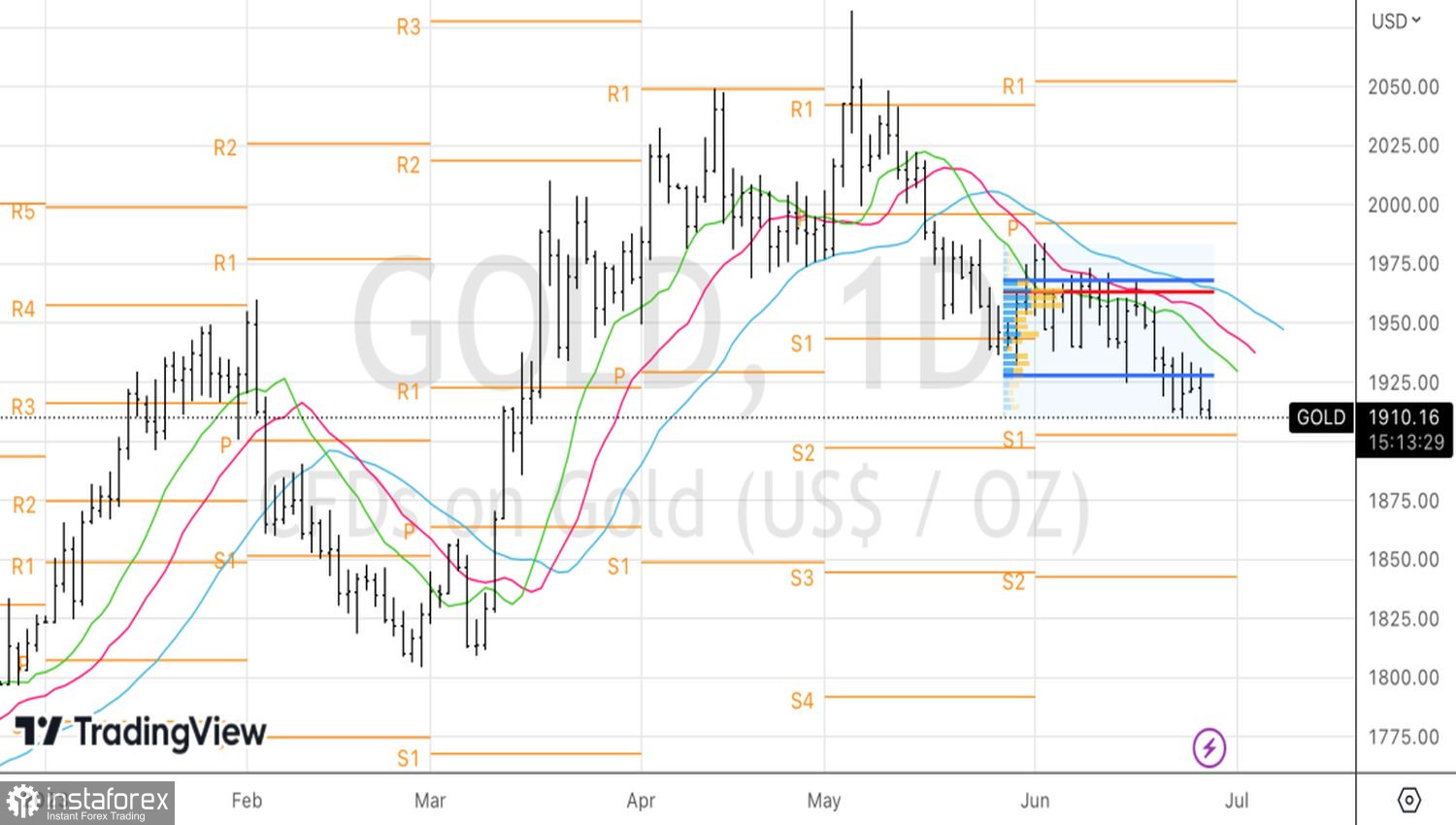

Techniquement, sur le graphique quotidien de l'or, le modèle de Croissance et creux a été clairement réalisé. La rupture de sa limite inférieure à 1930 dollars par once nous a permis de former des positions courtes. Nous allons les augmenter. Les niveaux cibles sont fixés à 1865 dollars et 1845 dollars.