Le rapport ADP sur l'emploi dans le secteur privé, publié un jour avant la sortie des données sur les non-agricoles, s'est révélé si choquant qu'il a immédiatement renforcé les attentes concernant le marché du travail dans son ensemble, ce qui a conduit à un repositionnement rapide vendredi avant la publication des données. Cependant, les non-agricoles ont été nettement plus faibles que prévu, avec la création de 209 000 nouveaux emplois (contre une attente de 225 000), de plus, les données des deux mois précédents ont été révisées à la baisse de 110 000.

La croissance de l'emploi ralentit, mais les taux restent encore élevés. En ce qui concerne la croissance des salaires, les chiffres se sont révélés être une surprise désagréable pour la Fed. En juin, les salaires ont augmenté de nouveau de 0,4 % au lieu des 0,3 % prévus, et les taux de croissance annuels se sont maintenus à 4,4 %, dépassant ainsi les prévisions de 4,2 %.

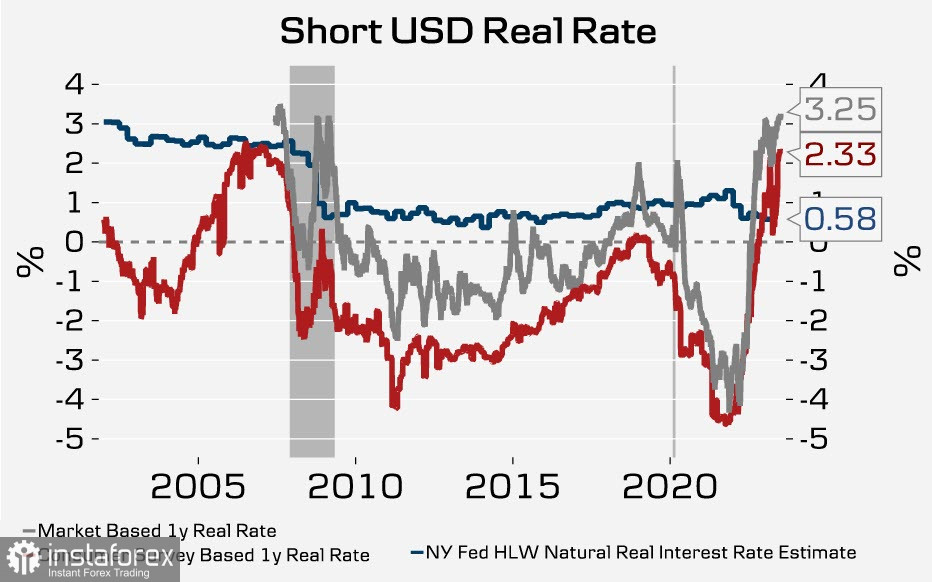

Une croissance constante des salaires ne permet pas de réduire les attentes d'inflation et une hausse des taux réels empêchera la Fed de commencer à baisser les taux cette année.

L'indice de l'inflation aux États-Unis, qui sera publié mercredi, est l'événement principal de la semaine et les dernières données importantes avant la réunion de la Fed fin juillet. Les marchés s'attendent à une hausse d'un quart de point avec une probabilité de 89%. De plus, la probabilité d'une autre hausse en novembre a dépassé les 30%, et la première réduction n'est maintenant prévue qu'en mai de l'année prochaine.

Le dollar américain a baissé après la publication des données et a été plus faible que toutes les autres devises du G10 à la fin de la semaine. La croissance des taux réels dans les conditions actuelles rend une récession aux États-Unis pratiquement inévitable.

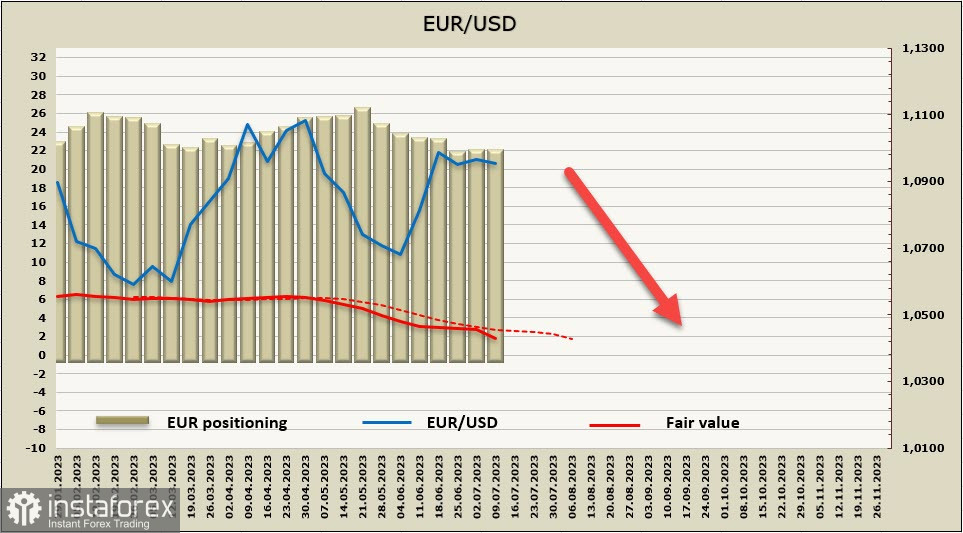

EUR/USD

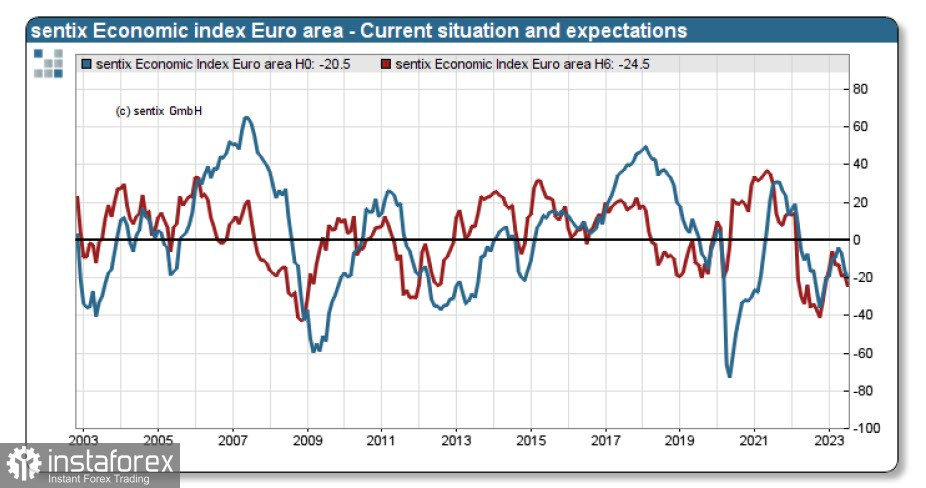

L'indice économique Sentix pour la zone euro a baissé pour la troisième fois consécutive à -22,5 points, ce qui constitue le minimum depuis novembre 2022, les attentes restent également déprimées, l'économie de la zone euro a basculé en récession au début de juillet. La situation en Allemagne est encore plus préoccupante - l'indice a chuté à -28,5 points, la possibilité d'une amélioration étant éphémère.

Demain, l'indice ZEW sera publié, les prévisions sont également négatives. En juillet, on prévoit une diminution de -10p à -10.2p. Jeudi, la Commission européenne présentera ses prévisions. Bloomberg prévoit une baisse de -1.1% en glissement annuel de la production industrielle dans la zone euro en mai, ce qui est une forte chute et reflète la situation économique négative de toute la zone euro, avec une tendance à la contraction continue.

Dans les conditions actuelles, la BCE a l'intention de continuer à augmenter les taux d'intérêt et envisage également de réduire la période de réinvestissement du programme PEPP. Si cette mesure est réalisée, une crise de la dette devient inévitable face à l'afflux de capitaux vers les États-Unis et à l'aggravation de la récession, ce qui exercera une forte pression baissière sur l'euro.

La position nette longue sur l'euro a peu changé au cours de la semaine écoulée et s'élève à un peu plus de 20 milliards de dollars. La position est orientée vers les taureaux, mais sans tendance claire. Le prix calculé reste cependant inférieur à la moyenne à long terme et est orienté à la baisse.

L'euro a tenté de se renforcer vendredi à la suite des nouvelles publiées, mais il n'a pas réussi à franchir la figure technique du "drapeau" ni à dépasser le sommet local de 1,1012. Nous supposons que la correction de la hausse est terminée et que l'euro va maintenant baisser à partir de ces niveaux, avec pour objectif la limite inférieure du "drapeau" à 1,0730/50.

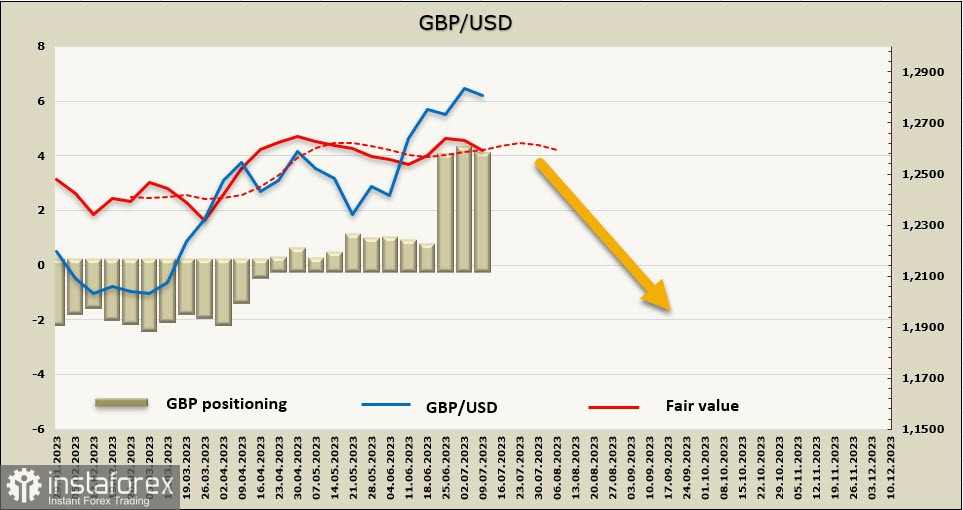

GBP/USD

Mardi, les données actualisées sur le marché du travail au Royaume-Uni seront publiées. On s'attend à ce que la croissance des salaires moyens, primes incluses, passe de 6,5 % à 6,8 % en mai, et si les données correspondent aux prévisions, les attentes en matière d'inflation ne manqueront pas d'augmenter. Il en va de même pour les prévisions concernant le taux d'intérêt de pointe de la Banque d'Angleterre.

L'Institut NIESR prévoit qu'une nouvelle augmentation des taux d'intérêt pourrait provoquer une récession. Le coût des crédits augmente, ce qui entraînera inévitablement une augmentation des dettes insolvables dans un contexte de ralentissement économique. L'inflation n'a pas diminué en mai, contrairement aux attentes, et est restée à 8,7%, alors que les prix des énergies ont considérablement baissé.

L'inflation alimentaire a atteint 18,3% sur une base annuelle, tandis que l'inflation de base se situe à 7,1% - le maximum depuis 1992. Le nombre de travailleurs diminue, et si cette tendance est confirmée mardi, une conséquence pratiquement inévitable sera une augmentation de la concurrence pour le personnel, ce qui signifiera, entre autres, une augmentation continue des salaires.

La Banque d'Angleterre a déjà augmenté son taux à 5% et les prévisions indiquent deux autres hausses.

Que signifie la situation actuelle pour la livre ? Si l'économie parvient à éviter une récession, la hausse des taux nominaux stimulera les acteurs du marché à acheter des actifs, ce qui entraînera une demande croissante pour la livre et sa consolidation. Cependant, si les signes de récession s'intensifient, ce qui pourrait être clair dès jeudi, lorsque les données sur le PIB, la production industrielle et la balance commerciale pour mai seront publiées, la livre réagira par une baisse, malgré des attentes élevées pour le taux d'intérêt.

Après une impressionnante hausse il y a deux semaines, les contrats à terme sur la livre stagnent aux niveaux atteints, avec une baisse d'un peu plus de 100 millions cette semaine, mais sans avoir d'impact significatif sur la position acheteuse qui persiste.

La résistance à 1,2850 a tenu bon et nous considérons les chances de poursuite de la hausse comme faibles. L'objectif le plus proche est la ligne de tendance à 1,2680/2700 et il y a peu de raisons pour une baisse plus prononcée. Il est plus probable que les échanges se stabilisent dans une fourchette latérale en attendant de nouvelles données, qui seront nombreuses cette semaine.