En début d'année, de sérieux avances ont été accordées au pétrole, mais elle ne commence maintenant à les rembourser que maintenant. Pour ce faire, l'Arabie saoudite et la Russie ont dû réduire leur production et leurs exportations, ce qui a conduit à une réduction d'environ 5 millions de barils par jour, soit environ 5% de l'offre mondiale, dans le cadre des engagements globaux de l'OPEP+ pour réduire la production. Alors pourquoi le marché a-t-il tardé si longtemps avant de passer aux mains des "taureaux"?

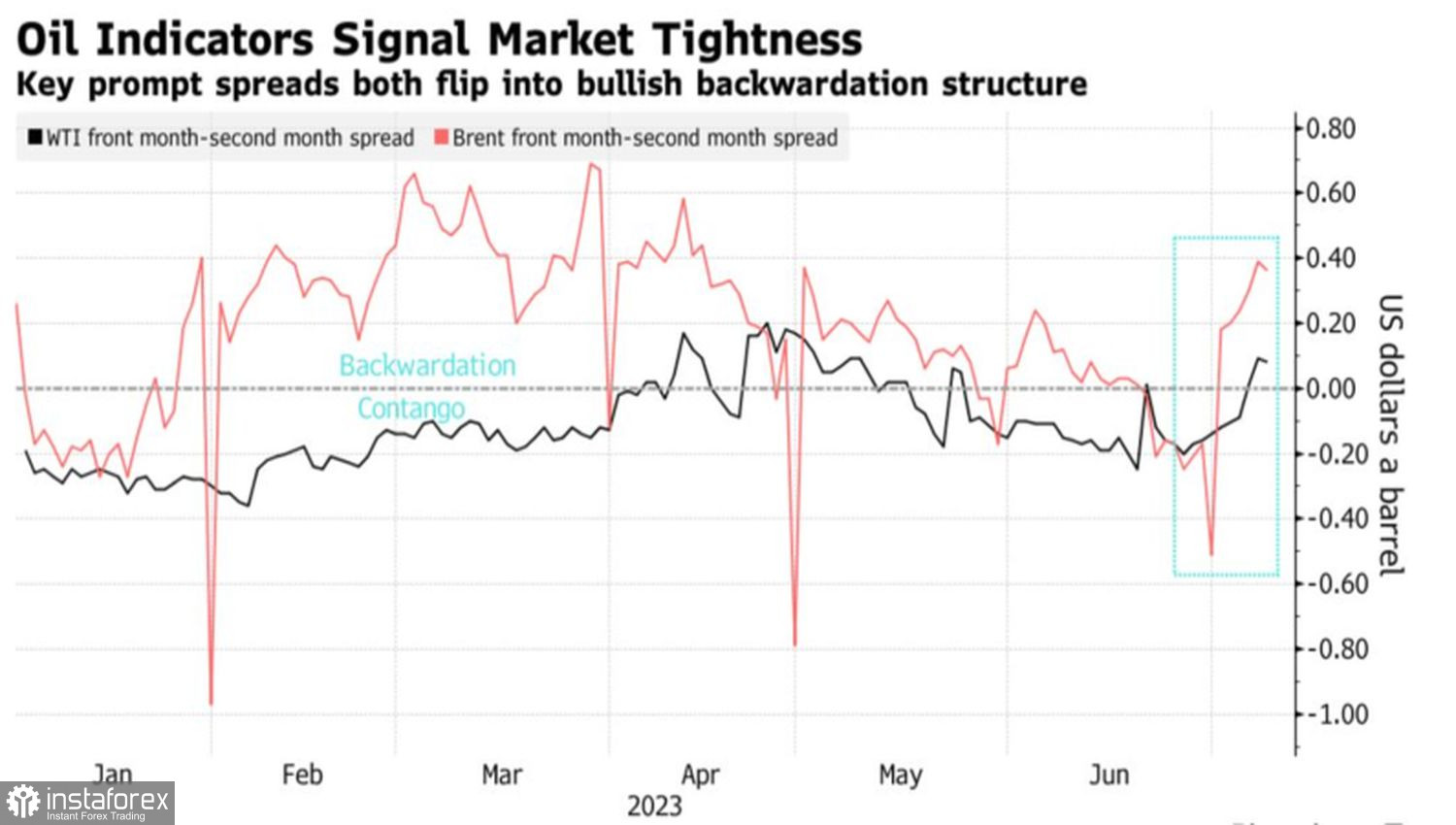

En effet, début juillet, une conjoncture favorable aux acheteurs, connue sous le nom de backwardation, s'est installée sur le marché. Les spreads temporels les plus proches pour le Brent et le WTI ont récemment augmenté. Et cette tendance, associée à l'augmentation des prix imposée par l'Arabie saoudite pour son propre pétrole à ses contreparties, devrait probablement se maintenir.

Dynamique des spreads temporels pour le Brent et le WTI

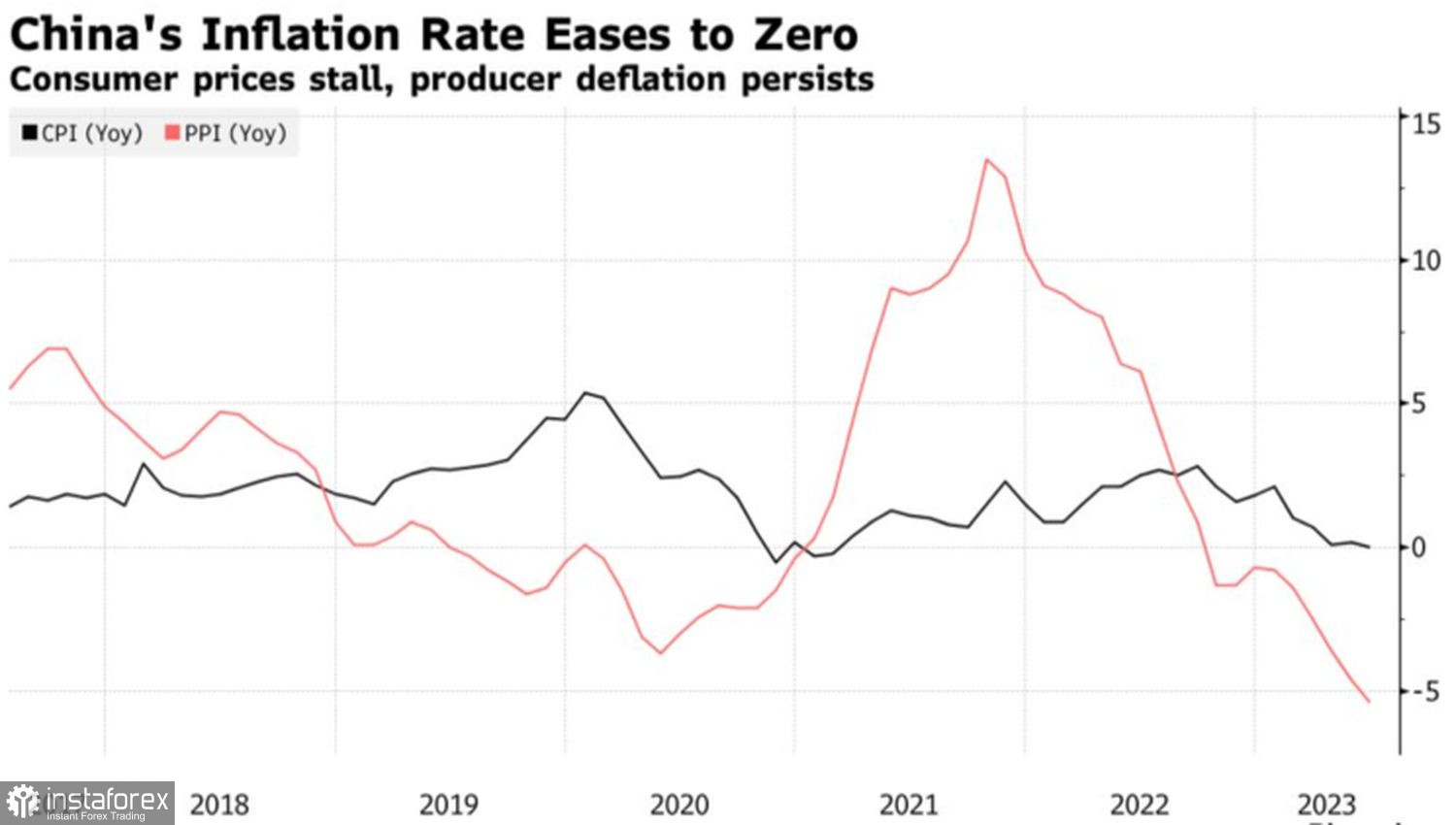

Le marché est en constante évolution. À la base de la hausse de 13% du pétrole brut de mer du Nord en janvier-juin se trouvaient une reprise plus lente que prévu de l'économie chinoise, une offre excédentaire et des craintes de récession aux États-Unis. Au cours de la deuxième moitié de l'année, tout peut basculer. Oui, de mauvaises nouvelles continuent d'arriver de la Chine. Ainsi, l'absence de croissance des prix à la consommation et la baisse des prix des producteurs de 5,4% en juin, la pire performance depuis 2015, suscitent des inquiétudes quant à la demande intérieure. Cependant, de telles statistiques inciteront probablement Pékin à prendre de nouvelles mesures monétaires stimulantes, ce qui est un facteur positif pour le Brent.

Oui, l'emploi en dehors du secteur agricole aux États-Unis a enregistré la pire croissance depuis décembre 2020, mais le marché du travail reste fort comme un taureau. En même temps, l'indicateur avancé de la Fed d'Atlanta indique une expansion du PIB américain de plus de 2% au troisième trimestre. Il est probable que les délais pour l'arrivée de la récession seront repoussés à une période plus éloignée. Les discussions sur un atterrissage en douceur mettent Brent dans une situation délicate.

Dynamique de l'inflation en Chine

L'excès d'offre est lié non seulement au fait que, dans le contexte des sanctions occidentales sévères, la Russie a pu réorienter les flux de l'Ouest vers l'Est. En réalité, la hausse du coût des emprunts aux États-Unis et dans d'autres pays a considérablement augmenté le coût de stockage du pétrole. Cela a poussé les entreprises à le jeter sur le marché plus rapidement qu'on ne pourrait le supposer. En conséquence, les réserves d'or noir des pays de l'OCDE ont diminué de 6% au premier semestre.

Et les "taureaux" du Brent ont leur propre réponse à ce problème. La réduction de la production de l'Arabie saoudite de 1 million de barils par jour supplémentaires et la réduction des exportations russes de 500 000 barils par jour compensent l'impact négatif des restrictions monétaires sur le coût de stockage. De plus, la proximité de la fin du cycle de resserrement de la politique monétaire de la COP entraîne une baisse du dollar américain et favorise la croissance des cotations du pétrole de la mer du Nord.

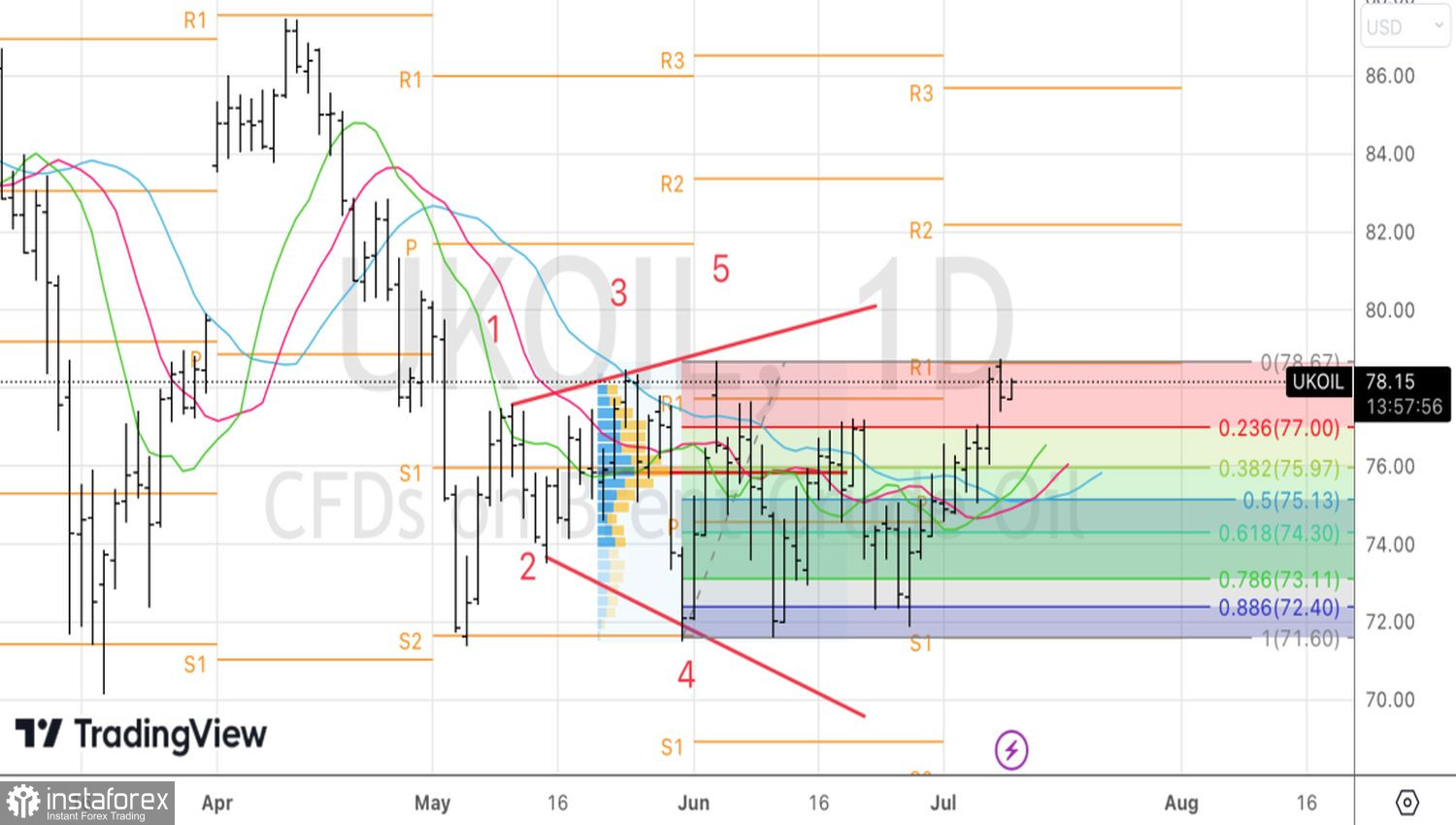

Techniquement, sur le graphique quotidien du Brent, la réalisation du modèle du coin élargissant se poursuit. Le retour du pétrole au niveau 5 témoigne du fait que les "taureaux" ont enfin pris le contrôle du marché. Nous achetons du pétrole de la mer du Nord avec des objectifs de 82 et 86 dollars par baril.