Les contrats à terme sur les indices boursiers américains sont en hausse, tandis que le dollar américain est en baisse, et les rendements des obligations du Trésor ont également diminué. Tout cela se produit dans l'attente que le ralentissement de l'inflation aux États-Unis réduira les chances d'une nouvelle augmentation des taux à l'automne de cette année, bien que personne ne semble vouloir renoncer à la hausse de juillet pour le moment, et il est peu probable qu'ils le fassent.

L'indice du dollar a atteint son plus bas niveau en trois mois, tandis que la demande pour des actifs à risque tels que l'euro et le dollar a augmenté avant la publication des données sur les prix à la consommation aux États-Unis, qui auront lieu sous peu. Toute l'attention est tournée vers l'inflation de base, dont la baisse face à la pression de la politique monétaire de la Réserve fédérale permettra aux investisseurs de souffler, en poursuivant le rallye estival sur le marché boursier. Les contrats à terme sur le S&P 500 et le Nasdaq 100 ont augmenté d'environ 0,3 % chacun. L'indice Stoxx Europe 600 est également en hausse pour le quatrième jour d'affilée.

Comme je l'ai mentionné précédemment, la tendance à la baisse de l'inflation aux États-Unis pourrait avoir une importance cruciale pour les décideurs politiques dans les mois à venir. Ces dernières semaines, les responsables officiels ont averti qu'il faudrait des taux plus élevés pour ralentir la croissance de l'indice des prix à la consommation jusqu'à l'objectif de la Réserve fédérale de 2 %. Cependant, on a également évoqué le risque élevé de récession si la banque centrale ne met pas fin à sa politique de hausse des taux. Les marchés ont déjà incorporé une hausse de 25 points de base lors de la réunion du 26 juillet, mais ce qui se passera ensuite reste une question ouverte.

En Asie, les indices boursiers ont évolué dans des directions différentes : baisse au Japon et hausse en Australie et en Inde. Le marché boursier chinois a augmenté après que des données aient montré une forte expansion du crédit dans la deuxième plus grande économie du monde. Les entreprises technologiques chinoises continuent également de croître pour le troisième jour consécutif. L'attention est également portée sur la hausse du yen au-dessus du niveau clé de 140, en partie en raison de spéculations selon lesquelles la Banque du Japon modifiera sa politique à la fin de ce mois.

En ce qui concerne les matières premières, les prix du pétrole se sont stabilisés mercredi après avoir augmenté en raison de signes indiquant que la production de pétrole en Russie diminue, ce qui suggère que l'excès d'offre sur le marché approche peut-être de sa fin. Le minerai de fer et les métaux industriels ont également connu une hausse.

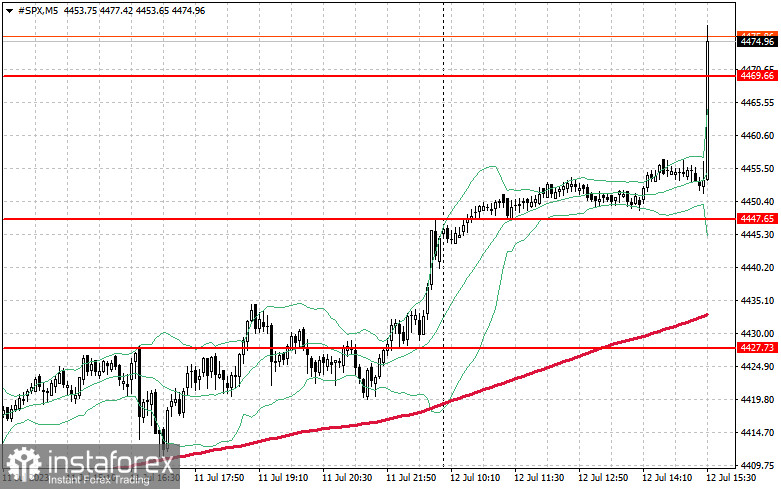

En ce qui concerne le tableau technique du S&P500, la demande pour l'indice reste forte. Les acheteurs ont une chance de poursuivre la tendance haussière, mais les taureaux doivent tout mettre en œuvre pour dépasser les 4469 $. À partir de ce niveau, un bond pourrait atteindre 4488 $. Une autre tâche prioritaire pour les taureaux sera de contrôler les 4515 $, ce qui renforcera le marché haussier. En cas de baisse due à une diminution de l'appétit pour le risque en raison de l'inflation élevée, les acheteurs doivent absolument se faire connaître autour de 4447 $. Une rupture rapide repoussera l'instrument de négociation à 4427 $ et ouvrira la voie à 4405 $.