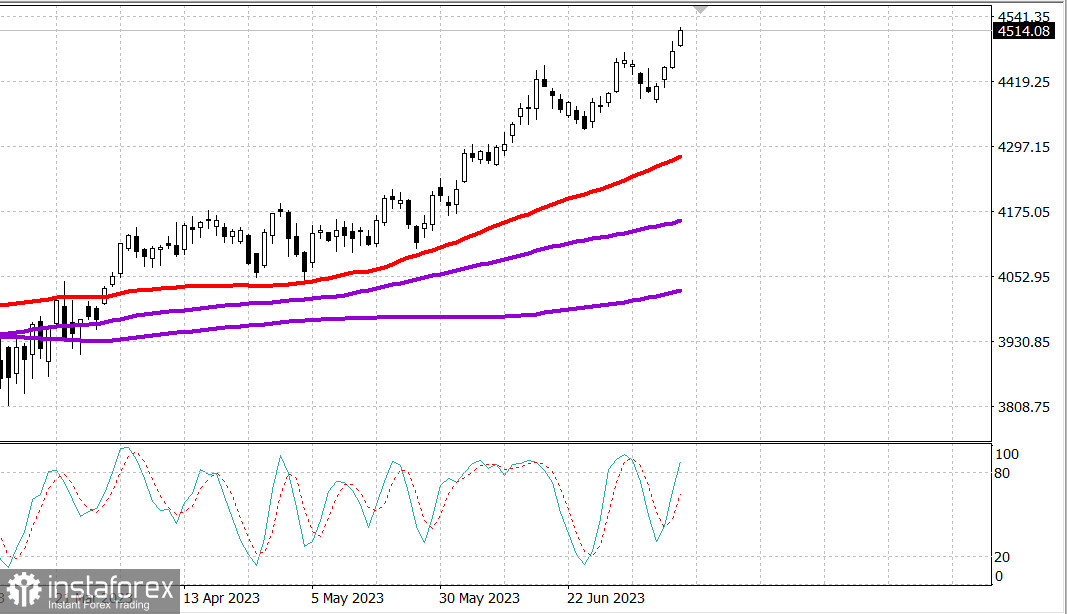

S&P500

Aperçu du 14.07

Marché américain : un nouveau record de l'année.

Les principaux indices américains ont augmenté jeudi : Dow +0,2 %, NASDAQ +1,5 %, S&P500 +0,7 %.

S&P500 4511 dans la fourchette de 4970 à 4550

C'était encore une journée forte pour les actions. Le S&P 500 a clôturé au-dessus de 4500, et le composite Nasdaq a finalement terminé proche de ses sommets journaliers, tandis que l'indice industriel Dow Jones a pris du retard. Les bénéfices des mégacapitalisations ont amélioré les performances des indices, mais de nombreuses actions ont participé au rallye.

Le comportement positif des prix a été motivé par la conviction que l'économie pourrait éviter un atterrissage brutal et que la Réserve fédérale est proche de la fin de la hausse des taux. Cette conviction a été confirmée par des données économiques meilleures que prévu, suite au rapport sur l'indice des prix à la consommation d'hier, qui était plus frais que prévu.

En bref, l'indice des prix producteurs a augmenté de 0,1% par rapport au mois précédent en juin (consensus de 0,2%) après une révision à la baisse de 0,4% (au lieu de -0,3%) en mai. L'indice de la demande finale, hors alimentation et énergie ("PPI de base"), a également augmenté de 0,1% par rapport au mois précédent (consensus de 0,2%), après une révision à la baisse de 0,1% (au lieu de 0,2%) en mai.

En glissement annuel, l'indice des prix producteurs de la demande finale a augmenté de seulement 0,1%, tandis que l'indice des prix producteurs de la demande finale, hors alimentation et énergie, a augmenté de 2,4%.

Les demandes initiales d'allocations chômage pour la semaine se terminant le 8 juillet ont diminué de 12 000 pour s'établir à 237 000 (consensus de 247 000), tandis que le nombre de demandes continues d'allocations chômage pour la semaine se terminant le 1 juillet a augmenté de 11 000 pour atteindre 1,729 million.

Les obligations du Trésor ont augmenté en réponse à la hausse de l'indice des prix à la consommation suite aux données matinales. L'augmentation de l'intérêt des acheteurs sur le marché des obligations du Trésor coïncidait avec la hausse du S&P 500 et du Nasdaq jusqu'à des pics journaliers. Le rendement des obligations à 2 ans a baissé de 12 points de base à 4,61 %, tandis que le rendement des notes à 10 ans a baissé de 10 points de base à 3,76 %. L'indice du dollar américain est tombé en dessous de 100,00, chutant de 0,7 % à 99,78.

Le sentiment positif a également été soutenu par les résultats du deuxième trimestre et les prévisions de Delta Air Lines (DAL 47,71, -0,24, -0,5%) et PepsiCo (PEP 187,53, +4,36, +2,4%), qui ont été meilleurs que prévu, ainsi que par la nouvelle selon laquelle Exxon Mobil (104,54 XOM, -1,95, -1,8%) acquerra Denbury (86,64 DEN, -1,11, -1,3%) dans le cadre d'une transaction d'actions.

Les actions des fabricants de semi-conducteurs et des petites capitalisations ont été clairement des sources de force, ce qui reflète les perspectives économiques positives du marché. L'indice PHLX Semiconductor a augmenté de 2,4% et le Russell 2000 de 0,9%.

Les actions des banques ont également augmenté avant la publication des résultats de JPMorgan Chase (JPM 148,87, +0,72, +0,5%), Wells Fargo (WFC 43,71, +0,45, +1,0%) et Citigroup (C 47,68, +0,30, +0,6%). Les ETF SPDR S&P Regional Banking (KRE) et SPDR S&P Bank (KBE) ont augmenté de 1,7% hier.

Seuls deux des 11 secteurs du S&P 500 ont enregistré des pertes - l'énergie (-0,5%) et la santé (-0,01%), tandis que les services de communication (+2,3%), les technologies de l'information (+1,5%) et les biens de consommation (+1,5%) ont clos la séance en haut de la liste des leaders. Cependant, le volume à la Bourse de New York était inférieur à la moyenne.

- Nasdaq Composite: +35,1% depuis le début de l'année

- S&P 500: +17,5% depuis le début de l'année

- S&P Midcap 400: +11,1% depuis le début de l'année

- Russell 2000: +10,8% depuis le début de l'année

- Indice industriel Dow Jones: +3,8% depuis le début de l'année

Aperçu des données économiques:

- L'indice des prix à la production a augmenté de 0,1% par rapport au mois précédent en juin (consensus de 0,2%), après avoir révisé à la baisse la baisse de 0,4% (contre -0,3%) en mai. L'indice des prix à la production (IPP) hors alimentation et énergie, également appelé "IPP de base", a augmenté de 0,1% par rapport au mois précédent (consensus : 0,2%), après avoir été révisé à la baisse de 0,1% (au lieu de 0,2%) en mai.

- Sur une base annuelle, l'indice des prix à la production n'a augmenté que de 0,1%, tandis que l'indice des prix à la production hors alimentation et énergie a augmenté de 2,4%.

- La principale conclusion du rapport est que la pression inflationniste dans le commerce de gros diminue clairement, ce qui devrait avoir un impact positif sur la rentabilité des entreprises capables de maintenir leurs prix de vente.

- Les demandes initiales d'allocations chômage pour la semaine se terminant le 8 juillet ont diminué de 12 000 pour s'établir à 237 000 (consensus : 247 000), tandis que le nombre de demandes continues d'allocations chômage pour la semaine se terminant le 1er juillet a augmenté de 11 000 pour atteindre 1,729 million.

- La conclusion clé du rapport est de comprendre que les demandes initiales d'allocations chômage restent nettement inférieures aux niveaux de la récession, ce qui reflète une situation de marché du travail stable soutenant la croissance des dépenses des consommateurs et l'idée d'un atterrissage en douceur.

- Les inventaires hebdomadaires de gaz naturel de l'EIA ont montré une augmentation de 49 milliards de pieds cubes par rapport à une augmentation de 72 milliards de pieds cubes la semaine précédente.

Pré-annonçant vendredi, les acteurs du marché recevront les données économiques suivantes :

- 8h30 heure de l'Est : les prix à l'importation de juin (précédents -0,6 %), les prix à l'importation hors pétrole (précédents -0,1 %), les prix à l'exportation (précédents -1,9 %) et les prix à l'exportation hors agriculture (précédents -1,8 %).

- 10h00 heure de l'Est : l'enquête préliminaire sur le sentiment des consommateurs menée par l'Université du Michigan en juillet (consensus 65,6 ; précédemment 64,4)

Énergie : Le pétrole Brent a augmenté au-dessus de 81 dollars - 81,40 dollars.

Déficit budgétaire des États-Unis en juin de 228 milliards de dollars - supérieur aux prévisions.

L'Inde pourrait limiter drastiquement l'exportation de riz en raison de mauvaises prévisions de récolte pour l'année prochaine. La part de l'Inde représente 40% du commerce mondial du riz.

Mauvaises nouvelles de Chine : Les exportations ont fortement chuté de 12% en juin par rapport à l'année précédente, après une baisse en mai. Les importations ont également diminué de 6,5% par rapport à l'année précédente. L'économie chinoise rencontre des difficultés.

Conclusion : Le marché américain montre sa force, cependant nous devons voir une véritable correction à la hausse avant de réaliser des achats.

Mikhail Makarov, encore plus d'analyses :